Модель неопределенности выбора весовых коэффициентов на основе метода рандомизации

Однако при оценке стоимости компаний инвестор, как правило, может выделить показатели, которые в большей степени влияют на динамику курсовой стоимости акций. Такую информацию, отражающую указанные предпочтения, можно представить в виде множества /2 = (v, < V.-, v, = г, j, r, s = 1,…, I}. Осуществляя генерацию весовых коэффициентов из множества W (JL т /2) с W (L; т), состоящего только из тех… Читать ещё >

Модель неопределенности выбора весовых коэффициентов на основе метода рандомизации (реферат, курсовая, диплом, контрольная)

Для преодоления указанных недостатков классического метода рыночных мультипликаторов можно предложить в качестве модели неопределенности выбора весовых коэффициентов на каждом из этапов метода рыночных мультипликаторов принцип рандомизации, который заключается в том, что вместо детерминированных равных значений весовых коэффициентов используются случайные величины, имеющие известное совместное распределение вероятностей на соответствующем множестве. Рассмотрим математическую постановку указанной задачи.

Введем следующие обозначения:

К — количество эталонных компаний;

L — количество производственно-финансовых показателей, используемых при расчете рыночных мультипликаторов;

qkl — значение /-го показателя для k-и эталонной компании, k = 1,…, К, L;

Ck — текущая рыночная капитализация k-и эталонной компании, k=l,…, К:

Q

Iк1 = —— частный рыночный мультипликатор k-й эталонной компа- Як!

нии, соответствующий /-му показателю, k = 1,…, К, I = 1,…, L;

wk — весовой коэффициент (относительная значимость) k-и эталонной компании при расчете рыночных мультипликаторов, wk >0, k = 1, К,.

щ +w2 +…+wK = 1.

В предлагаемой модели переменные wk являются случайными величинами, моделирующими неопределенность выбора весовых коэффициентов, которые отражают относительную значимость для анализа каждой из эталонных компаний. Тогда значения рыночных мультипликаторов, соответствующих различным показателям, также являются случайными величинами и рассчитываются по формуле.

Отметим, что рыночные мультипликаторы ДkI являются случайными величинами, так как случайными величинами являются весовые коэффициенты w = (w{f…, wK), что отражает неопределенный характер их выбора. В качестве оценки отдельного рыночного мультипликатора целесообразно взять математическое ожидание соответствующей ему случайной величины:

а в качестве точности оценки — стандартное отклонение.

где дисперсия случайной величины Д/ определяется по формуле.

Тогда интервал Д/ ± 5) можно считать интервальной оценкой рыночного мультипликатора, соответствующего /-му производственно-финансовому показателю.

Обратимся теперь к вопросу вычисления математических ожиданий, дисперсий и ковариаций весовых коэффициентов w = (wv…, wK). Как упоминалось выше, для моделирования неопределенности выбора весов используется метод рандомизации. В данном конкретном случае будем.

считать, что веса отсчитываются с заданным дискретным шагом —, где.

п

п > 0. Таким образом, wk е 10, —, —,——, 11, а все вместе весовые коэффи;

[ п п п J.

циенты принадлежат дискретному (К — 1)-мерному симплексу, определяемому следующим образом:

где количество элементов N (K; п) множества W (K; п) определяется, но формуле[1]

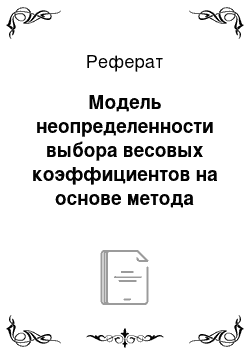

В том случае, когда лицо, принимающее инвестиционные решения, не имеет дополнительной информации относительно значимости весовых коэффициентов wk, выбор весов осуществляется равновероятно (равномерно) из всего множества W (K; п). В данной ситуации значения для математического ожидания, дисперсии и ковариаций весовых коэффициентов можно получить в явном виде:

где k, k]y k2 = 1,К.

На основе формул (7.2)—(7.4) и (7.6)—(7.8) можно построить оценки математического ожидания и дисперсии рыночных мультипликаторов для рассматриваемых производственно-финансовых показателей:

где /= 1,L.

В случае отсутствия дополнительной информации оценка рыночных мультипликаторов (7.9) полностью соответствует классическому методу рыночных мультипликаторов. Однако полученная при этом оценка точности расчета (7.10) позволяет строить интервальные оценки указанных показателей.

В большинстве случаев при оценке реальных предприятий инвестор может располагать дополнительной информацией об относительной значимости отдельных весовых коэффициентов, соответствующих эталонным компаниям. Как правило, подобная информация, задаваемая в виде отношений «акции одной компании по своим фундаментальным показателям оценены рынком лучше, чем другой», носит нечисловой характер. Подобную информацию формально можно представить в виде системы неравенств относительно элементов набора весовых коэффициентов w = (wit…, wK):

Учет дополнительной информации, описываемой множеством 1Х и налагающей определенные ограничения на весовые коэффициенты, позволяет сформировать более узкое множество допустимых весовых коэффициентов W (K; п 1{) с W (K; п), содержащее меньшее число элементов N (K; п 1{) < < N (K; п). Для получения вероятностных характеристик весовых коэффициентов с учетом указанной информации необходимо отобрать из множества W (K; п) элементы, которые удовлетворяют условиям из множества 1{. Поставленную задачу можно решить путем генерации на ЭВМ всех векторов из множества W (K; п), упорядоченных в лексикографическом порядке1, с последующим отбором только тех из них, которые удовлетворяют заданным условиям.

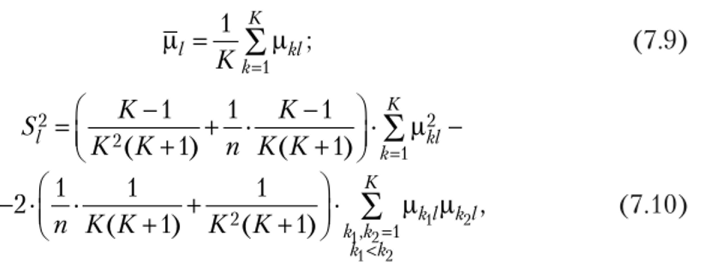

Следует заметить, что данный подход к генерированию весовых коэффициентов позволяет получить дополнительные преимущества по времени выполнения в многопоточных приложениях и многопроцессорных системах[2][3]. Используя полученную выборку, можно вычислить математические ожидания, дисперсии и ковариации весовых коэффициентов, определяющих относительную значимость каждой эталонной компании:

гдеJ (K; п; 1Х) — множество номеров весов из множества W (K; п), которые удовлетворяют условиям из множества 1{. Средние значения и дисперсии рыночных мультипликаторов получим, используя формулы (7.2), (7.4) с учетом соотношений (7.12)—(7.14). Таким образом, указанная последовательность действий позволяет построить интервальные оценки рыночных мультипликаторов, учитывающих дополнительную нечисловую информацию о степени недооцененности или переоцененное™ акций эталонных компаний, которая имеется у аналитика.

Перейдем к процедуре построения оценок справедливой стоимости акций анализируемых компаний, которые не входят в эталонную выборку.

Будем в дальнейшем считать, что производится оценка справедливой стоимости акций одной компании. Для данной компании известны значения всех производственно-финансовых показателей, рыночные мультипликаторы которых построены на предыдущем этапе. Напомним, что в рамках метода рыночных мультипликаторов утверждается, что справедливая стоимость акционерного капитала анализируемой компании, но каждому показателю является произведением значения показателя на соответствующее среднерыночное значение мультипликатора:

где g/ — значение /-го производственно-финансового показателя анализируемой компании; Q — справедливая стоимость акционерного капитала анализируемой компании по /-му показателю. Отметим, что в рамках описываемого подхода стоимость акционерного капитала С/ является случайной величиной в силу случайности рыночных мультипликаторов. В качестве оценки стоимости акционерного капитала по отдельному показателю естественно взять математическое ожидание случайной величины Q, а в качестве характеристики точности такой оценки — ее стандартное отклонение:

где / = 1,…, L

Справедливая стоимость акционерного капитала оцениваемой компании С представляет собой взвешенную сумму соответствующих стоимостей по каждому из рассматриваемых показателей:

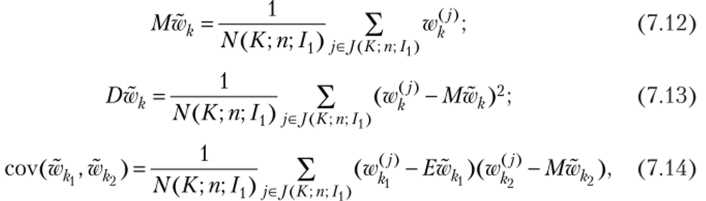

где V/ — весовые коэффициенты, отражающие значимость соответствующих производственно-финансовых показателей в совокупной оценке капитала. Для моделирования неопределенности выбора весовых коэффициентов V/ можно применить подход, аналогичный представленному выше при определении весов эталонных компаний, а именно, будем использовать случайный вектор v = (v1,…, v?), равномерно распределенный на дискретном симплексе.

где—шаг отсчета весовых коэффициентов; N (L; т) = С[~хт_{ — число элементов множества W (L; т). Таким образом, справедливая стоимость акционерного капитала оцениваемой компании становится дважды рандомизированной:

Для построения оценки справедливой стоимости акционерного капитала компании рассчитаем математическое ожидание случайной величины С.

Точность такой оценки отражает дисперсия (стандартное отклонение) указанной случайной величины. В предположении о независимости V/ и Cj получим следующие соотношения:

где V/ — математическое ожидание весового коэффициента V/,.

Проведя ряд преобразований и учитывая независимость v, и С/, можно убедиться, что Z)(v/C/) = (Dv/ + vf)Gf + DvjCfy a cov (v/jC/i, v^C/v) = = Cji • Q2 • cov (v/j, V/2). С учетом приведенных соотношений и формулы.

(7.21) получим.

Из формулы (7.22) следует, что на точность оценки справедливой стоимости акционерного капитала компании оказывают совместное влияние как абсолютные значения оценок данного капитала по различным показателям, так и погрешности вычисления этих оценок, связанные в том числе с неопределенностью в справедливой оценке рынком эталонных компаний. Интервал C±SC является тем самым интервальной оценкой фундаментальной стоимости акционерного капитала компании.

В том случае, когда инвестор не располагает дополнительной информацией относительно значимости различных производственно-финансовых показателей в совокупной оценке справедливой стоимости акционерного капитала, т. е. информацией о значениях весовых коэффициентов в соотношении (7.18), можно указать формулы для вычисления числовых характеристик данных весов:

где /, /2= 1,L.

Однако при оценке стоимости компаний инвестор, как правило, может выделить показатели, которые в большей степени влияют на динамику курсовой стоимости акций. Такую информацию, отражающую указанные предпочтения, можно представить в виде множества /2 = (v, < V.-, v, = г, j, r, s = 1,…, I}. Осуществляя генерацию весовых коэффициентов из множества W (JL т /2) с W (L; т), состоящего только из тех элементов множества W (L; т), которые удовлетворяют ограничениям из /2, можно получить необходимые характеристики весов (математические ожидания, дисперсии и ковариации), основываясь на формулах, аналогичных формулам (7.12)—(7.14).

Таким образом, приведенная двухшаговая процедура позволяет получить оценку справедливой стоимости акционерного капитала анализируемых компаний с учетом нечисловой информации об относительной значимости различного рода показателей, характеризующих деятельность данных компаний.