Функции коммерческого банка

Во-вторых, рекапитализацией банков, т. е. постоянным наращиванием капитала. Так, объем собственного капитала в реальном выражении по состоянию на 1 января 2002 г. превысил предкризисный уровень на 12,9% и составил 453,9 млрд руб., а на 1 января 2003 г. собственный капитал банковской системы достиг 582,05 млрд руб. Эта тенденция действует и сегодня. На 1 августа 2010 г. собственный капитал… Читать ещё >

Функции коммерческого банка (реферат, курсовая, диплом, контрольная)

Современный коммерческий банк способен предложить клиенту 200 видов различных банковских продуктов и услуг. Однако не все банковские операции ежедневно используются в практике конкретного банка. Есть базовые функции, которые составляют основу банковской деятельности. К таким функциям относятся:

- 1) прием депозитов и вкладов;

- 2) осуществление денежных расчетов и платежей;

- 3) выдача кредитов.

Банки специального назначения и кредитные небанковские организации.

В банковской системе действуют также банки специального назначения и кредитные небанковские организации. Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Некоторые кредитные организации не имеют статуса банка и выполняют лишь отдельные операции. К таким кредитным организациям относятся лизинговые и факторинговые компании, кредитные кооперативы и др.

Банковская система России. Современная банковская система России начала формироваться с конца 1980;х гг. В настоящее время она является двухуровневой: первый уровень составляют Центральный банк Российской Федерации (ЦБ РФ) и его подразделения на местах. Второй уровень состоит из коммерческих банков и небанковских кредитных организаций.

Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» определяет следующие цели деятельности ЦБ РФ (ст. 3):

- 1) защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- 2) развитие и укрепление банковской системы Российской Федерации;

- 3) обеспечение эффективного и бесперебойного функционирования системы расчетов.

Задача коммерческих банков и иных кредитных организаций состоит в обслуживании клиентов (предприятий, организаций, населения), предоставлении им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

Банковская система России еще окончательно не сформировалась, что показал кризис августа 1998 г. Формирование органичной банковской системы в России продолжается. В современных условиях функционирование российской банковской системы характеризуется следующими тенденциями.

Во-первых, сокращением численности действующих кредитных институтов с 2126 но состоянию на 1 января 2001 г. до 1152 на 1 октября 2010 г., что свидетельствует об окончании период экстенсивного (количественного) роста и начале периода интенсивного (качественного), развития, характеризующегося усилением банковской конкуренции, отсевом слабых банков, укрупнением банковских структур.

Во-вторых, рекапитализацией банков, т. е. постоянным наращиванием капитала. Так, объем собственного капитала в реальном выражении по состоянию на 1 января 2002 г. превысил предкризисный уровень на 12,9% и составил 453,9 млрд руб., а на 1 января 2003 г. собственный капитал банковской системы достиг 582,05 млрд руб. Эта тенденция действует и сегодня. На 1 августа 2010 г. собственный капитал банковской системы составил 4528,9 млрд руб.

В-третьих, наблюдается процесс расширения масштабов банковской деятельности, что выразилось в росте активов банковской системы с 1982,2 млрд руб. по состоянию на 1 января 2000 г. до 30 606,4 млрд руб. на 1 августа 2010 г.

В-четвертых, происходит расширение ассортимента банковских продуктов иуслуг: расчетно-кассовое обслуживание, лизинговые, доверительные, консультационные, брокерские, экспертные, аудиторские услуги, выдача гарантий и поручительств, инкассация и хранение ценностей и т. д.

Перспективными направлениями развития банковской системы России можно считать:

- • усиление дифференциации банков и банковской конкуренции;

- • расширение кредитования отечественной экономики и рост спроса на кредит со стороны реального сектора;

- • увеличение депозитов населения, связанное с ростом его доходов, и использование этих средств в качестве кредитных ресурсов;

- • снижение интенсивности оттока капитала через банковскую систему за рубеж.

Денежный мультипликатор. Как уже говорилось ранее, мультипликатор представляет собой множитель, или коэффициент, показывающий влияние изменения одной величины па другую. Денежный (банковский) мультипликатор является показателем, характеризующим процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. При выдаче ссуд коммерческим банком деньги переводятся заемщику на счет до востребования. Такие счета являются элементом денежного агрегата М1, поэтому в момент предоставления кредита денежное предложение в стране возрастает.

Рассмотрим механизм денежного (банковского) мультипликатора на условном примере. Для упрощения анализа сделаем три допущения.

- 1. Все деньги кладутся в банк.

- 2. Банки держат у себя определенное количество резервов.

- 3. Никто не изымает вкладов.

Предположим, что одна фирма продала свои товары, получив в оплату за них 10 000 денежных единиц (ден. ед.). Фирма положила эту сумму в банк (назовем его банк А). Тогда при норме банковского обязательного резерва в 10% банк А может выдать ссуду другой фирме в размере избыточного резерва (табл. 16.1): избыточные резервы = фактические резервы — обязательные резервы = 9000 ден. ед.

Таблица 16.1

Балансовый счет банка А, ден. ед.

Активы. | Пассивы. |

Резервы — 1000. | Депозиты — 10 000. |

Ссуды — 9000. | |

Всего — 10 000. | Всего — 10 000. |

Таким образом, количество денег в обращении увеличилось с 10 000 до 19 000 ден. ед.; 9000 ден. ед. — это деньги, созданные банком А.

Что же происходит дальше? Заемщик, получивший 9000 ден. ед., покупает необходимые товары у третьей фирмы, которая кладет эти деньги на депозит, предположим, в банке В. этот последний, в свою очередь, при норме банковского резерва в 10% предоставит кредит четвертой фирме в размере избыточного резерва, т. е. 8100 ден. ед. (табл. 16.2).

Таблица 16.2

Балансовый счет банка В, ден. ед.

Активы. | Пассивы. |

Резервы — 900. | Депозиты — 9000. |

Ссуды — 8100. | |

Всего — 9000. | Всего — 9000. |

При этом количество денег в обращении увеличилось с 19 000 ден. ед. до 27 100 ден. ед.; 8100 ден. ед. — это деньги, созданные банком В. Банк А и банк В совместно создали 17 100 дополнительных денег.

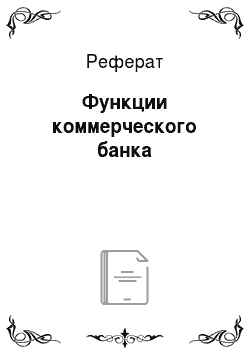

Допустим, что заемщики банка В передают деньги своим поставщикам, которые кладут их в банк С. Создание денег будет продолжаться неопределенно долгое время: до тех пор пока вся сумма первоначального вклада не будет использована в качестве резерва, причем каждый раз количество созданных денег будет все меньше и меньше. В итоге всеми банками, взятыми вместе, будет создано такое количество безналичных денег, которое в несколько раз превзойдет сумму первоначального вклада. Можно вычислить общий объем денег, добавленных в обращение, применив денежный (банковский) мультипликатор (МД). Мультипликатором вкладов является коэффициент, обратно пропорциональный проценту покрытия банковских вкладов наличностью (норме банковских резервов):

Таким образом, первоначальный вклад в 10 000 ден. ед. мог бы увеличить количество денег в обращении до 100 000 ден. ед.

Следует заметить, что денежный (банковский) мультипликатор, как и любой мультипликатор в экономике, работает как на увеличение, так и на уменьшение. Предположим, что фирма изымает деньги, например, для выплаты заработной платы. Изъятие депозита из банковской сферы приведет к обратному мультипликативному уменьшению безналичных денежных средств.