Построение точечных и интервальных прогнозов

Только проведя все необходимые проверки, можно утверждать, что прогнозируемая величина попадает в интервал, образованный верхней и нижней границами. После получения всех оценок необходимо убедиться в их непротиворечивости смыслу изучаемого экономическому процесса. Идея экономического прогнозирования временных рядов базируется на предположении о том, что закономерность развития, действовавшая… Читать ещё >

Построение точечных и интервальных прогнозов (реферат, курсовая, диплом, контрольная)

Идея экономического прогнозирования временных рядов базируется на предположении о том, что закономерность развития, действовавшая в прошлом (внутри ряда экономической динамики), сохранится и в прогнозируемом будущем. В этом смысле прогноз основан на экстраполяции.

Экстраполяция, проводимая в будущее, называется перспективной, а в прошлое — ретроспективной.

Прогнозирование методом экстраполяции базируется на следующих предположениях:

- а) развитие исследуемого явления в целом описывается плавной кривой;

- б) общая тенденция развития явления в прошлом и настоящем не указывает на серьезные изменения в будущем;

- в) учет случайности позволяет оценить вероятность отклонения от закономерного развития.

Надежность и точность прогноза зависят от того, насколько близкими к действительности окажутся эти предположения и насколько точно удалось охарактеризовать выявленную в прошлом закономерность.

На основе построенной модели рассчитываются точечные и интервальные прогнозы.

Точечный прогноз. Точечный прогноз для временных моделей получается подстановкой в модель (уравнение тренда) соответствующего значения фактора времени, т. е. t = п + 1, /? + 2,…, п + k, где k — прогнозируемый период.

Точное совпадение фактических данных и прогностических точечных оценок, полученных путем экстраполяции, происходит очень редко. Возникновение отклонений от прогнозного значения объясняется следующими причинами:

- • модель, выбранная для прогнозирования, является не единственно возможной для описания тенденции. Можно подобрать другую модель, которая дает более точные результаты;

- • прогноз осуществляется на основании ограниченного числа исходных данных. Каждый исходный уровень обладает случайной компонентой, поэтому и кривая, по которой осуществляется экстраполяция, также будет содержать случайную составляющую;

- • тенденция характеризует движение среднего уровня ряда динамики. Отдельные наблюдения могут отклоняться от среднего уровня. Такие отклонения будут наблюдаться и в будущем.

Интервальные прогнозы. Интервальные прогнозы строятся на основе точечных прогнозов. Доверительным интервалом называется такой интервал, относительно которого можно с заранее выбранной вероятностью утверждать, что он содержит значение прогнозируемого показателя.

Ширина интервала зависит от качества модели (г.е. степени ее близости к фактическим данным), числа наблюдений, горизонта прогнозирования, выбранного пользователем уровня вероятности и других факторов.

При построении доверительного интервала прогноза рассчитывается величина Д^, которая для линейной модели имеет вид.

где Se — стандартная ошибка (СКО от линии тренда).

Коэффициент ?кр — табличное значение-статистики Стьюдента при заданных уровне значимости, а и числе степеней свободы v.

Доверительный интервал прогноза будет иметь следующие границы: г/прош — Д^ — нижняя граница, г/прогн + Д^ — верхняя граница.

Только проведя все необходимые проверки, можно утверждать, что прогнозируемая величина попадает в интервал, образованный верхней и нижней границами. После получения всех оценок необходимо убедиться в их непротиворечивости смыслу изучаемого экономическому процесса.

Пример 10.9.

Директор интенсивно развивающейся компании планирует развитие экономической деятельности, опираясь на результаты предыдущих лет (табл. 10.24).

Таблица 10.24

Исходные данные к примеру 10.9.

t | |||||||||||

y (t) |

Требуется выполнить следующее.

- 1. Построить линейную модель зависимости результатов экономической деятельности от времени.

- 2. Оценить качество построенной модели на основе исследований:

- а) случайности остаточной компоненты по критерию пиков;

- б) отсутствия автокорреляции уровней ряда остатков по 1)1У-критерию (а = 0,05);

- в) нормальности распределения остаточной компоненты, но критерию;

- г) относительной максимальной ошибки.

- 3. Определить размеры прогноза экономической деятельности предприятия на следующие два квартала. Построить график полученных результатов расчетов и прогнозирования.

Решение. 1. Построение модели.

Уравнение тренда ищем в виде Tt = b0 + bxt. Методом наименьших квадратов, используя инструмент «Регрессия», найдем коэффициенты уравнения тренда. Получаем уравнение Тг = 2,22 + 1,05?. Стандартная ошибка — 1,71. Коэффициент детерминации R2 = 0,82, значимость уравнения (статистика Фишера) F= 41,7, FKp(0,05; 1; 9) = 5,12. Значимость коэффициента уравнения bx =6,46, ?кр(0,05; 11) = 2,26. Уравнение статистически значимо.

- 2. Оценка качества модели.

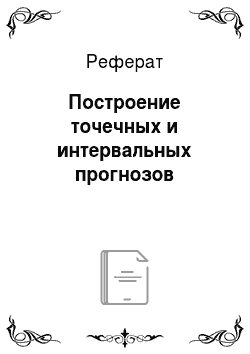

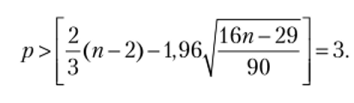

- а) Проверка случайности остаточной компоненты по критерию пиков. Данные, но остаткам приведены в табл. 10.25. На графике остатков, представленном на рис. 10.5, подсчитываем число поворотных точек р = 5. Проверяем, но формуле (10.5) значение р:

Данные по остаткам к примеру 10.9.

Таблица 10.25

t | y (t) | .Vreg (0. | е} | (ес~е,-)2 | |

3,27. | 0,73. | 0,53. | —. | ||

4,33. | 1,67. | 2,80. | 0,89. | ||

5,38. | — 1,38. | 1,91. | 9,33. | ||

6,44. | — 1,44. | 2,06. | 0,00. | ||

7,49. | 2,51. | 6,30. | 15,57. | ||

8,55. | — 0,55. | 0,30. | 9,33. | ||

9,60. | — 2,60. | 6,76. | 4,22. | ||

10,65. | — 1,65. | 2,74. | 0,89. | ||

11,71. | 0,29. | 0,08. | 3,78. | ||

12,76. | 1,24. | 1,53. | 0,89. | ||

13,82. | 1,18. | 1,40. | 0,00. | ||

Сумма. | 26,4. | 44,92. | |||

Так как неравенство справедливо (5 > 3), свойство случайности выполняется.

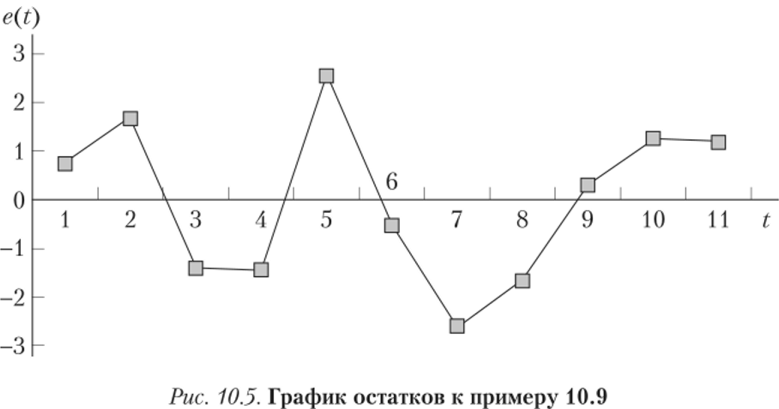

6) Проверка отсутствия автокорреляции уровней ряда остатков по DlT-критерию. Исходные данные для расчета статистики приведены в табл. 10.25. Имеем

Критические значения статистики Дарбина — Уотсона для, а = 0,05 равны dL = 0,93, dv= 1,32. Найденное значение статистики попадает в интервал dv- (4 — dv) автокорреляция не обнаружена.

в) Проверка нормальности распределения остаточной компоненты по /^-критерию. Используем формулу (10.6):

Расчетное значение 2,98 попадает в интервал 2,67—3,69, следовательно, свойство нормальности распределения выполняется.

г) Нахождение относительной максимальной ошибки проводим по формуле.

Отметим, что если вычислять среднюю по модулю ошибку по формуле  получим |еср| = 1,38. Видно различие способов оценки точности модели.

получим |еср| = 1,38. Видно различие способов оценки точности модели.

Данные анализа ряда остатков приведены в табл. 10.26.

Данные анализа ряда остатков.

Таблица 10.26

Проверяемое свойство. | Используемая статистика. | Граница. | Вывод. | ||

наименование. | значение. | нижняя. | верхняя. | ||

Случайность. | Критерий пиков. | Адекватна. | |||

Независимость. | DW- критерий. | 1,7. | 0,93. | 1,32. | -//; |

Нормальность. | RS- критерий. | 2,98. | 2,67. | 3,69. | |

Точность модели. | Относительная максимальная ошибка. | 29,3%. | Велика. | ||

Вывод. Построенная модель статистически адекватна изучаемому временному процессу, несмотря на недостаточную точность модели[1].

3. Построение точечного и интервального прогноза на два шага вперед.

Для вычисления точечного прогноза в построенную модель подставляем соответствующие значения фактора t = n + k:

Для построения интервального прогноза рассчитаем доверительный интервал. При уровне значимости, а = 0,05 доверительная вероятность равна 95%, а значение критерия Стьюдента при v = п — 2 = 9 равно 2,26.

Ширину доверительного интервала вычисляем по формуле (10.7):

Прогнозные значения и доверительные интервалы для них приведены в табл. 10.27.

Таблица 10.27

Прогнозные значения и доверительные интервалы к примеру 10.9.

п + k | А*. | Прогноз. | Нижняя граница. | Верхняя граница. |

5,49. | 14,87. | 9,38. | 20,37. | |

5,95. | 15,93. | 9,97. | 21,88. |

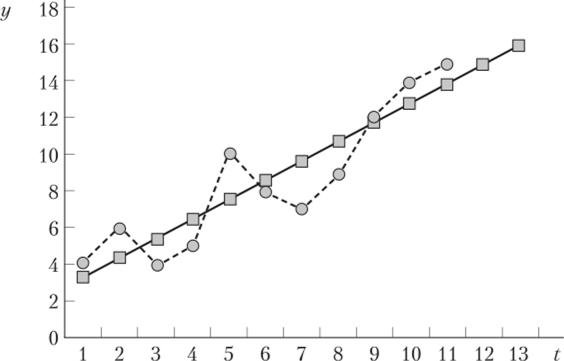

На рис. 10.6 представлены исходные и рассчитанные по уравнению регрессии данные с учетом прогнозных значений.

Рис. 10.6. Исходные и расчетные данные к примеру 10.9:

-1/(0:

-1/(0:  — Упф)

— Упф)

Вывод. Модель регрессии имеет вид Tt = 2,22 + l, 05f. Модель адекватна по всем проверенным параметрам и может использоваться для краткосрочного прогноза.

* * *.

На этом мы заканчиваем рассмотрение временных рядов. Существуют и другие методы сглаживания и коррекции временных рядов, но их рассмотрение выходит за рамки настоящей книги.

- [1] Это повлияло на прогнозные значения в сторону увеличения ширины доверительногоинтервала (см. далее табл. 10.27).