Объект налогообложения «доходы, уменьшенные на величину расходов»

В стр. 201 указывают значение «2» «доходы минус расходы». В стр. 210— 213 поквартально нарастающим итогом проставляются полученные доходы, из которых формируется налогооблагаемая база. А в стр. 220—223 — суммы расходов (нарастающим итогом), соответствующих перечню из ст. 346.16 НК РФ. Каждой строке соответствует свой налоговый период (1 квартал, полугодие, девять месяцев, год). Если в предыдущем… Читать ещё >

Объект налогообложения «доходы, уменьшенные на величину расходов» (реферат, курсовая, диплом, контрольная)

В стр. 201 указывают значение «2» «доходы минус расходы». В стр. 210— 213 поквартально нарастающим итогом проставляются полученные доходы, из которых формируется налогооблагаемая база. А в стр. 220—223 — суммы расходов (нарастающим итогом), соответствующих перечню из ст. 346.16 НК РФ. Каждой строке соответствует свой налоговый период (1 квартал, полугодие, девять месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его отражают по стр. 230. Он уменьшит налогооблагаемую базу.

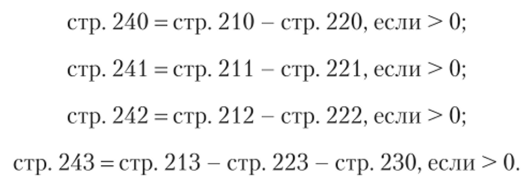

В стр. 240—243 указывается налогооблагаемая база для исчисления авансового платежа (по коду строк 240—243 указывается налоговая база для исчисления авансового платежа по налогу за I квартал; значение показателя по данным кодам определяют как разность значений стр. 210 (211—213) и 220 (221—223), если значение разницы между показателями по кодам этих строк больше нуля):

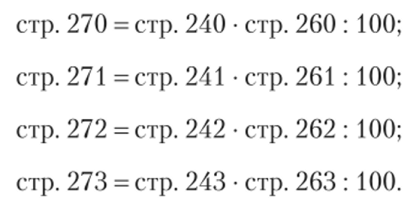

Если сумма убытка по стр. 230 равна налогооблагаемой базе, в стр. 243 будет значение «0». Убытки отчетного года отражают в стр. 250—253, в случае, если показатели стр. 210—213 меньше 220—223. В стр. 260—263.

указывается налоговая ставка 15% или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика.

Авансы по налогу рассчитываются и отражаются так:

При получении убытков по итогам налоговых периодов в этих строках ставится прочерк. В стр. 280 указывают минимальный налог к уплате. Он определяется как стр. 213 • 1: 100.