Исходные условия оценки для нефинансовых активов

Стандарт не исключает использования среднерыночных цеп или других соглашений по ценам, которые используются участниками рынка в качестве практических способов для оценки справедливой стоимости в пределах диапазонов между ценой спроса и ценой предложения. Третий уровень (наименее предпочтительный) — ненаблюдаемые исходные данные по активу или обязательству (информация, по которой нет каких-либо… Читать ещё >

Исходные условия оценки для нефинансовых активов (реферат, курсовая, диплом, контрольная)

Справедливую стоимость нефинансового актива следует оценивать, базируясь на лучшем и наиболее эффективном его использовании с точки зрения участников рынка. Лучшее и наиболее эффективное использование нефинансового актива предполагает проведение анализа участником рынка следующих характеристик использования соответствующего актива:

Физически возможно. | Рассмотрение физических характеристик актива (например, местоположение актива, его размер). |

Юридически допустимо. | Рассмотрение правовых ограничений на использование соответствующего актива (например, региональное или местное законодательство). |

Финансово осуществимо. | Рассмотрение соответствующих финансовых потоков, непосредственно связанных с использованием актива, а также возможности получения возврата на инвестицию. |

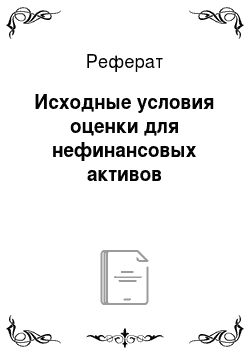

Оценка может быть проведена как для отдельного нефинансового актива, так и для группы активов и (или) обязательств. При этом оценка справедливой стоимости финансовых или нефинансовых обязательств, или собственных долевых инструментов предполагает их передачу участникам рынка на момент проведения оценки, но без погашения их стоимости. Рассмотрим на схеме порядок применения стандарта для финансовых обязательств и собственных долевых инструментов (рис. 5.6).

Рис. 5.6. Порядок применения стандарта для финансовых обязательств.

Справедливая стоимость обязательства должна учитывать в отчетности с учетом эффекта его неисполнения, т. е. необходимо учесть риск неисполнения должником взятого на себя договорного обязательства. При этом риск неисполнения обязательства включает в себя собственный кредитный риск компании. Анализируются и исследуются также и другие возможные риски.

Методы оценки Стандарт определяет методы оценки, которые соответствуют обстоятельствам и для которых доступны надлежащие данные для оценки справедливой стоимости, максимизирующие использование соответствующих наблюдаемых исходных данных и минимизирующие использование ненаблюдаемых исходных данных.

Справедливая стоимость определяется на основании рыночных оценок.

Стандарт выделяет методы измерения стоимости, из них наиболее часто используемые методы:

- • доходный подход (оценивается потенциальный приток экономических выгод от использования актива за период его использования (метод дисконтирования будущих денежных потоков));

- • затратный подход (оценка затрат, необходимых для приобретения либо производства аналогичного актива);

- • рыночный подход (основан на анализе цен на аналогичные активы и обязательства исходя из данных рынка).

При использовании вышеназванных методов оценки используют следующий инструментарий:

Рыночный метод. |

|

Затратный метод. |

|

Доходный метод. |

|

Затратный метод оценки не используется для финансовых инструментов. Но может использоваться для оценки справедливой стоимости нефинансовых активов (основных средств, нематериальных активов) при первоначальном признании или при оценке активов в ходе объединения бизнеса.

При использовании доходного метода во внимание следует брать основные показатели:

- — оценку будущих денежных потоков по оцениваемому активу или обязательству;

- — стоимость денег во времени, рассчитанную на основе ставки по безрисковым монетарным активам (безрисковая ставка процента);

- — цену за принятие неопределенности (премия за риск).

В числе прочих факторов, которые участники рынка должны принимать во внимание, могут быть:

- — ликвидность;

- — длительность;

- — залог;

- — ограничения на использование.

Для обязательства — риск неисполнения, включая собственный кредитный риск.

Стандарт не запрещает использование при оценке нескольких методик. Если в результате оценки несколькими методиками получается несколько значений, составляющих диапазон оценочных значений, то выбирается величина, являющаяся наиболее уместной для определения справедливой стоимости. Методы оценки следует применять последовательно от одного периода к другому, однако в некоторых случаях, например, при изменении рыночных условий, появлении новых рынков, они могут изменяться.

Важным понятием стандарта в отношении методики оценки является иерархия данных для определения справедливой стоимости. Стандарт выделяет три уровня.

Первый уровень (наиболее приоритетный) — рыночные котировки на активных рынках по идентичным активам и обязательствам, доступные на момент проведения оценки (например, цены акций, котируемых на фондовой бирже).

Второй уровень (допустимый) — исходные данные, кроме рыночных котировок, по которым есть статистические либо другие показатели. Примером могут служить рыночные процентные ставки, доступные неограниченному числу лиц, но не являющиеся рыночными котировками конкретных активов. Также к этому уровню иерархии следует относить котируемые цены на аналогичные активы (обязательства) на активном рынке, а также котируемые цены на идентичные или аналогичные активы (обязательства) на неактивном рынке.

Третий уровень (наименее предпочтительный) — ненаблюдаемые исходные данные по активу или обязательству (информация, по которой нет каких-либо публичных данных). Примером могут служить данные финансового прогноза, историческая волатильность и др.

Иерархия отдает наивысший приоритет котируемым ценам (без поправок) на активных рынках для идентичных активов или обязательств (исходным данным первого уровня) и низший приоритет — ненаблюдаемым исходным данным (исходным данным третьего уровня).

Стандарт не исключает использования среднерыночных цеп или других соглашений по ценам, которые используются участниками рынка в качестве практических способов для оценки справедливой стоимости в пределах диапазонов между ценой спроса и ценой предложения.

Раскрытие информации в финансовой отчетности Стандарт требует всестороннего раскрытия информации для анализа:

- — методов оценки и используемых данных как для повторяющихся, так и для единичных оценок;

- — эффекта оценки на прибыли и убытки, а также на прочий совокупный доход по повторяющимся оценкам с использованием данных третьего уровня иерархии оценки;

- — оценка справедливой стоимости на начало и конец отчетного периода;

- — причины проведения оценки (для разовых оценок);

- — уровни иерархии оценки справедливой стоимости;