Математические основы финансового менеджмента

Различными видами финансовых контрактов могут предусматриваться различные схемы начисления процентов. Для того чтобы обеспечить сравнительный анализ таких контрактов, необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая процентная ставка — ставка доходности, соответствующая различным способам начисления… Читать ещё >

Математические основы финансового менеджмента (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен:

знать

- • теоретическую сущность, функции и основные принципы организации финансовых потоков;

- • основные виды и модели финансовой математики;

- • модели денежных потоков, их виды и методы оценки параметров;

- • модели финансового менеджмента, реализуемые в простых ИТ-технологиях;

уметь

- • использовать базовые ценности финансового менеджмента и опираться на них в своем личностном и профессиональном развитии;

- • моделировать параметры денежных потоков при различных исходных данных;

владеть

- • культурой мышления, способностью к восприятию, обобщению и анализу финансовых потоков, постановке задач определения параметров потока и выбору методов их определения;

- • способностью эффективно формировать модели и решать задачи по их расчету на основе знания основных принципов финансовой математики и ИТ-технологий.

Концепция временной стоимости денег

Анализ и оценка множества финансовых показателей требует объемных финансовых вычислений, базирующихся на концепции временной стоимости денег. Данная концепция является важным элементом финансового менеджмента и используется для решения различных задач при оценке инвестиционных проектов, операциях на рынке ценных бумаг, в ссуднозаемных операциях, оценке бизнеса и др.

В основе концепции стоимости денег во времени лежит принцип: «рубль, полученный сегодня, больше рубля, полученного завтра», и не только потому, что инфляция способна снизить его покупательскую способность, но и потому, что он может быть инвестирован и принести дополнительную прибыль.

Таким образом, суть концепции оценки стоимости денег во времени заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыльности на финансовом рынке. В качестве нормы прибыльности может выступать норма ссудного процента или доходность владельцев обыкновенных и привилегированных акций [40].

В финансовом менеджменте учет фактора времени осуществляется с помощью специальных методов дисконтирования, в основу которых положена техника процентных вычислений, направленных на оценку стоимости в будущем или настоящем времени. Сущностью этих методов является приведение денежных сумм, относящихся к различным временным периодам, к требуемому моменту времени в будущем или настоящем. Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

- • с позиций ее будущей стоимости;

- • с позиций ее настоящей стоимости.

Будущая стоимость денег представляет собой ту сумму, в которую превращаются инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки.

Определение будущей стоимости денег связано с процессом наращения (icompounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки.

Определение настоящей стоимости денег связано с процессом дисконтирования в современность {discounting) будущей стоимости, который представляет собой операцию, обратную наращению.

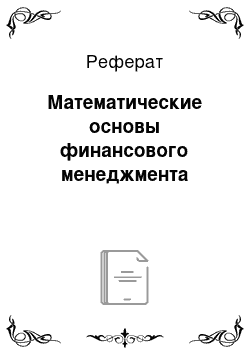

Итак, в дальнейшем будем использовать два понятия и два соответствующих обозначения:

- • PV (present value) — современное значение денег;

- • FV {future value) — будущее значение денег.

Между этими двумя суммами простирается временное пространство длиной t (рис. 2.1).

Рис. 2.1. Логика финансовых операций.

Формальное соотношение между современным и будущим значением денег можно представить с помощью показателя дисконтирования, который определяет изменение стоимости в будущем и характеризуется как процесс наращения денег V{t), и показателя W{t), который определяет приведение будущего значения стоимости к настоящему периоду. Используя данные показатели, можно записать две формулы.

1. Формула дисконтирования в будущее (наращения денег):

где — множитель наращения денег, V(ly > 1.

2. Формула дисконтирования (приведения к настоящему моменту):

где — коэффициент дисконтирования (дисконтный множитель), < 1.

В процессе дисконтирования денег рассматриваются четыре взаимосвязанных фактора:

- 1) современное значение денег (PV);

- 2) будущее значение денег (FV);

- 3) время, выраженное в днях (t) или количестве периодов (п);

- 4) норма доходности (процентная ставка) (г).

Характер взаимоотношения между ними определяется способом начисления доходности (процентов). Различают две схемы начисления процентов:

- • простые проценты (.simple interest);

- • сложные проценты (compound interest).

Простые проценты. В схеме простых процентов начисление дохода на инвестированную сумму денег осуществляется исходя из первоначальной денежной суммы. Общая формула начисления простых процентов имеет следующий вид:

В формуле (2.3) п может иметь дробное значение, когда речь идет о части периода (года):

где Т — продолжительность года в днях.

Отметим, что в практике проведения финансовых расчетов дата выдачи и дата погашения ссуды считаются за один день. При этом возможны два варианта:

- 1) точный процент, определяемый исходя из точного числа дней в году (365 или 366), в квартале (от 90 до 92), в месяце (от 28 до 31). Для упрощения процедуры проведения расчета точного числа дней пользуются специальными таблицами (одна для обычного года, вторая — для високосного), в которых все дни в году последовательно пронумерованы. Продолжительность финансовой операции определяется вычитанием номера первого дня из номера последнего дня;

- 2) обыкновенный процент, определяемый исходя из приближенного числа дней в году, квартале, месяце (соответственно 360, 90, 30).

Кредитная сделка может производиться при изменяющейся процентной ставке. В этом случае существует некоторая временная решетка процентной ставки в виде.

" 1. | п2. | п3 | Идг. | |

Гу | г2 | г3. | rN |

и наращение производится по формуле.

где N — общее количество значений в решетке; щ — общее количество периодов, в течение которых действует процентная ставка г,.

Необходимо подчеркнуть, что начисление процентов в большинстве случаев осуществляется в конце каждого периода начисления. Такой способ определения и начисления процентов носит название Рекурсивный. В этом случае в качестве нормы доходности используют декурсивную процентную ставку г (ссудный процент).

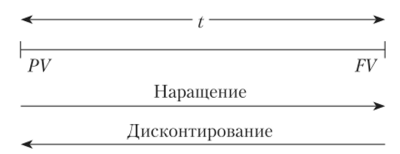

В отдельных случаях в соответствии с заключенными договорами применяется антисипативный способ (предварительный), когда проценты начисляются в начале каждого периода начисления. В этом случае в качестве нормы доходности выступает учетная ставка d.

В отечественной практике, как правило, не делают различий между понятиями ссудного (кредитного) процента и учетной ставки. Обычно применяют собирательный термин — процентная ставка. В то же время термин «учетная ставка» встречается применительно к вексельным операциям.

Дисконтирование при простых процентах осуществляется с помощью формулы, получаемой из формулы (2.3):

Разность (FV — PV) называют дисконтом.

Формулу дисконтирования по учетной ставке получим по аналогии с формулой для процентной ставки:

По аналогии определяем учетную ставку d как следующее соотношение:

Отсюда формула для дисконтирования с использованием учетной ставки для схемы простых процентов имеет вид.

Формула для наращения с использованием учетной ставки получается путем обращения формулы для дисконтирования:

Необходимость в таком наращении возникает при определении будущей суммы контракта, например общей суммы векселя.

Сложные проценты. Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

Начисление сложных процентов также осуществляется двумя способами: декурсивным и антисипативным.

- 1. Декурсивный способ. При норме доходности г имеем:

- • в первый год FVj = PV ( 1 + г);

- • во второй год FV2 = FV (1 + г) = PV ( 1 + г)2 и т. д.

Таким образом, общая формула для начисления сложных процентов имеет следующий вид:

Настоящее (современное) значение стоимости определенной будущей суммы денег вычисляется с помощью формулы.

Если процентная ставка изменяется в различные периоды времени, т. е.

п | |||

Г | г" |

то в этом случае формулы (2.11) и (2.12) обобщаются следующим образом:  или.

или.

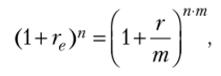

Если проценты начисляются т раз в году, тогда процентная ставка в пересчете на период будет равна r/т, а количество периодов будет равным и • т. Наращение будет производиться с помощью следующей формулы:

Формула для вычисления настоящей стоимости будет иметь вид

2. Антисинативный способ. Наращение и дисконтирование с использованием учетной ставки по схеме сложных процентов производятся следующим образом:

отсюда.

Если начисление процентов производится т раз в год, то формулы будут иметь следующий вид:

Достаточно часто финансовые контракты заключаются на период, отличающийся от целого числа лет. В этом случае проценты могут начисляться одним из двух методов:

• по схеме сложных процентов:

• по смешанной схеме (наращенную сумму для целого числа периодов находят по схеме сложных процентов, а для дробного числа — по схеме простых процентов):

где w — целое число лет; / — дробная часть года.

Если начисление сложных процентов осуществляется несколько раз в год, вышеприведенные формулы будут иметь следующий вид:

• для схемы сложных процентов.

• для смешанной схемы.

Необходимо отметить, что в приведенных формулах (2.19)—(2.22) показатели ши/ имеют различный смысл. В формулах (2.19) и (2.20) w означает целое число лет в п годах, а / — дробную часть года (п = w + f). В формулах (2.21) и (2.22) w означает целое число подпериодов в п годах, а/ — дробную часть поднериода (п = (ш + /)/т).

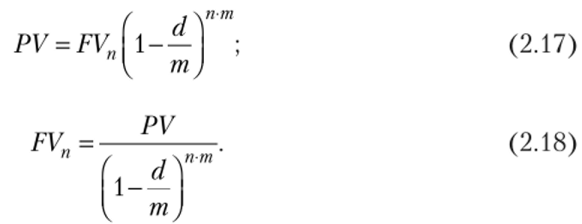

Все рассмотренные ранее начисляемые проценты называются дискретными, поскольку их начисление осуществляется за фиксированный промежуток времени (год, квартал, месяц). Уменьшая этот промежуток (период начисления) и увеличивая частоту начисления процентов, можно перейти к так называемым непрерывным процентам (при этом продолжительность интервала начисления стремится к нулю, а/и-к бесконечности).

В этом случае для вычисления наращенной суммы служит следующее выражение:

Для расчетов можно использовать формулу.

где е = 2,71 828…

Из этой формулы следует, что.

тогда для определения наращенной суммы получаем.

где ег п является множителем наращения, причем этой формулой пользуются и в тех случаях, когда п не является целым числом.

Непрерывное начисление процентов, как правило, используется при анализе сложных финансовых задач, как, например, обоснование и выбор инвестиционных решений.

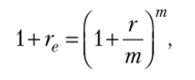

Различными видами финансовых контрактов могут предусматриваться различные схемы начисления процентов. Для того чтобы обеспечить сравнительный анализ таких контрактов, необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая процентная ставка — ставка доходности, соответствующая различным способам начисления процентов, но обеспечивающая одинаковый относительный доход за одинаковый период времени (т.е. тот же, что и т — разовое наращение в год по ставке г/т).

Сравнивая формулы (2.11) и (2.13), эффективную годовую ставку процента (/;,) можно определить из соотношения.

отсюда

или.

С целью избежания ошибок и потерь в условиях инфляции (снижения покупательской способности денег) необходимо учитывать механизм влияния инфляции на результат финансовой операции.

Инфляция — это процесс, характеризующийся повышением общего уровня цен в экономике за конкретный период времени (не увеличение цены какого-то отдельного товара (услуги), а увеличение усредненной цены всей номенклатуры (корзины) товаров и услуг, выбранных в качестве базы выявления инфляции) [40].

При расчетах используют относительную величину уровня инфляции, т. е. темп инфляции за определенный промежуток времени t

где, а — темп инфляции; PVa — сумма денежных средств, отражающая фактическую покупательскую способность (фактическую стоимость товаров через период времени ?); PV — первоначааьная сумма при отсутствии инфляции; APV = PVa-PV — сумма инфляционных денег.

Уровень инфляции может быть выражен в процентах.

Сумма денежных средств с учетом инфляции PVa определяется следующим образом (с учетом формулы (2.26)):

или.

где Jn~ (1 + а) — индекс инфляции, показывающий, во сколько раз сумма PVa больше суммы PV, или во сколько раз в среднем выросли цены.

В связи с тем что каждая денежная единица обесценивается вследствие инфляции, в дальнейшем обесцениваются уже обесцененные деньги, инфляционный процесс имеет ту же природу, что и процесс наращения по схеме сложных процентов:

или.

где га — ставка процента, учитывающая инфляцию.

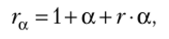

Исходя из принципа эквивалентности ставок можно записать:

Из этого уравнения следует:

или.

где (а + га) — сумма, которую необходимо прибавить к реальной годовой ставке доходности для компенсации инфляционных потерь.

В финансовых вычислениях формула (2.30) известна под названием формулы Фишера. Величину, а + га часто называют инфляционной премией.