Основные бизнес-процессы и центры доходов и расходов страховщика

Риск-менеджмент представляет центральную часть стратегического управления страховой организацией, это единая система управления рисками, включающая программу контроля над выполнением поставленных задач, оценку эффективности проводимых мероприятий, систему поощрения на всех уровнях. Риск-менеджмент сегодня охватывает все аспекты управления бизнесом. Произошел переход к новой парадигме… Читать ещё >

Основные бизнес-процессы и центры доходов и расходов страховщика (реферат, курсовая, диплом, контрольная)

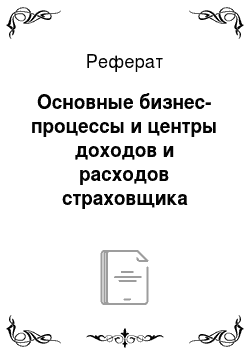

Процедуру страхования можно представить состоящей из отдельных технологических операций, или бизнес-процессов страхования, среди которых можно выделить страховой маркетинг; разработку условий страховых услуг и страховых продуктов; продажу страховых услуг; андеррайтинг страховых рисков; сопровождение договора страхования; урегулирование страховых убытков Здесь и далее иод страховым продуктом мы будем понимать набор типовых условий по конкретному предмету страхования (дом, квартира, автомобиль), сформированный для определенной группы клиентов и (или) для определенного способа (канала) продаж в целях облегчения продаж.

На практике отдельные бизнес-процессы процессы смешиваются и повторяются, но тем не менее можно выделить их последовательность (рис. 5.2).

Для успешного управления бизнесом необходимо выделить и контролировать центры финансовой ответственности, являющиеся самостоятельными областями управления, которые имеют свои расходы и, возможно, доходы и влияют на общий финансовый результат.

В дальнейшем мы подробно рассмотрим содержание этих бизнес-процессов.

Рис. 5.2. Последовательность и основное содержание бизнес-процессов.

страхования Среди центров финансовой ответственности в зависимости от их влияния на финансовый результат выделяют центры доходов, центры прибыли и центры затрат.

Продажа страховых услуг обеспечивает поступление страховой премии и является одним из центров дохода страховщика. К центрам дохода относится и маркетинговая служба. Однако финансовый результат зависит не только от доходов, но и от расходов, прежде всего, от соотношения страховых выплат и страховой премии. Продавец, заинтересованный в наращивании объемов продаж страховых услуг, не может (и зачастую не хочет) заниматься отбором качественных рисков в ущерб объемам продаж. Отбором, селекцией рисков и формированием адекватных их величине условий страхования занимается служба андеррайтинга, обеспечивая, таким образом, андеррайтерский финансовый результат страхования и являясь одним из центров прибыли. Здесь задачи продаж и андеррайтинга вступают в противоречие, поэтому для обеспечения эффективной работы страховщика эти службы должны быть организационно разделены и управляться независимо.

Суммарная величина страховых выплат зависит не только от качества селекции рисков (андеррайтинга), но и от качества урегулирования каждого страхового случая в строгом соответствии с условиями договора страхования. Следовательно, служба урегулирования убытков непосредственно влияет на финансовый результат и может быть отнесена к центрам прибыли. При организации управления финансами страховщика необходимо понимать, что служба урегулирования убытков непосредственно влияет на удовлетворенность страхователя потребительским качеством страховой услуги (полнотой и сроками выплат при страховом случае) и, следовательно, на имидж страховой компании, поэтому не рекомендуется прибегать к занижению страховых выплат.

Подразделения страховщика, занимающиеся сопровождением и обслуживанием договоров страхования, можно условно отнести к центрам затрат. Среди прочих задач эти подразделения начисляют и формируют страховые резервы, являющиеся одним из основных источников инвестиционного дохода страховщика.

Инвестициями резервов и собственных средств в силу специфики этого вида деятельности занимается обычно специальная служба. Результаты ее деятельности непосредственно влияют на финансовый результат, поэтому ее можно отнести к центрам прибыли страховщика. Некоторые специалисты выделяют ее в отдельный специфический центр — центр инвестиций.

Каждый центр финансовой ответственности вносит в деятельность компании свои риски. Для их минимизации необходима слаженная работа всех служб, обеспечивающих бизнес-процессы страхования, которая достигается за счет разграничения их ответственности, постановки индивидуальных целей каждой службе, соблюдения регламента их взаимодействия и благодаря организационной структуре построения служб в единый «производственный» страховой цикл.

Риск-менеджмент представляет центральную часть стратегического управления страховой организацией, это единая система управления рисками, включающая программу контроля над выполнением поставленных задач, оценку эффективности проводимых мероприятий, систему поощрения на всех уровнях. Риск-менеджмент сегодня охватывает все аспекты управления бизнесом. Произошел переход к новой парадигме риск-менеджмента, предусматривающей комплексное рассмотрение рисков всех подразделений и направлений деятельности. Каждый из основных бизнес-процессов страховой организации несет свои риски (табл. 5.2).

Таблица 5.2

Риски и их последствия в бизнес-процессах страхования.

Бизнес-процесс. | Вид риска. | Возможные последствия. |

Маркетинг. | Стратегический. Неправильно определение клиентской группы. | Невыполнение плана продаж и доходов. |

Формирование страховых услуг. | Финансовый. Завышение базового тарифа. | Отток страхователей, снижение объемов продаж. |

Финансовый. Занижение базового тарифа. | Повышение убыточности, утрата платежеспособности, отзыв лицензии. | |

Продажа и местный андеррайтинг. | Финансовый. Неправильное применение поправочных коэффициентов. | |

Стратегический. Прием на страхование некачественных рисков. | ||

Централизованный андеррайтинг. | Ошибки в перестраховочной политике. | |

Сопровождение договора страхования. | Операционный. Ошибки в обязательной финансовой отчетности. | Применение штрафных санкций налоговой службой, увеличение расходов, отзыв лицензии. |

Стратегический. Некачественное обслуживание страхователей. | Расторжение договоров, отток страхователей, снижение объемов продаж. | |

Финансовый. Ошибки в инвестировании. | Снижение доходов, нехватка денежных средств. | |

Урегулирование убытков. | Финансовый. Завышение сумм страховых выплат. | Повышение убыточности, утрата платежеспособности, отзыв лицензии. |

Финансовый. Занижение сумм страховых выплат. | Отток страхователей, снижение объемов продаж. |

Единство системы управления риском и финансового менеджмента страховой организации проявляется на уровне согласования целей, увязки соответствующих бизнес-процедур принятия управленческих решений. При управлении риском должны учитываться внешние и внутренние ограничения, согласование специальных мероприятий с возможностями и условиями функционирования организации.

Управление этими рисками требует соблюдения всех нормативных правовых актов и квалифицированного менеджмента. Результаты управления контролируются службами внутреннего контроля страховщика (см. параграф 7.10) и органом страхового надзора — Банком России через анализ регулярной финансовой отчетности страховщиков.

Сегодня основная функция регулирующего органа в России (надзор и контроль за участниками страхового рынка) осуществляется ретроспективно. Анализ показывает, что деятельность страхового надзора по-прежнему сосредоточена на контроле соответствия субъектов страхового дела требованиям законодательства в части допуска на рынок и финансовой устойчивости с помощью проверки учредительных документов, размера собственных средств, соблюдения квалификационных требований и обязательной отчетности1. Такую деятельность условно можно назвать контрольной моделью надзора. Эта контрольная деятельность обеспечена нормативными правовыми документами, хотя и содержащими отдельные нестыковки, но в целом гармонизированными. Применяемые меры раскрытия финансового положения объектов надзора в их отчетности, установление и контроль условий допуска на страховой рынок традиционно являются сильной стороной отечественного страхового надзора. Контрольную деятельность органа страхового надзора эксперты оценивают как эффективную, позволившую очистить рынок от псевдостраховых, налогосберегающих схем и резко сократить случаи внезапного прекращения деятельности страховщиков без расчета по своим обязательствам. Но следует отметить, что к реальной проверке достоверности отчетов страховщиков о размещении собственных средств и средств страховых резервов страховой надзор смог приступить лишь в конце 2014 г. после вхождения в Банк России и организации межсекторального сотрудничества с другими надзорными органами в составе мегарегулятора финансового рынка[1][2].

Контроль лицензионных документов и отчетности в порядке надзора хотя и закрывает допуск на рынок недостаточно надежным страховщикам, но не решает задачу превенции утраты финансовой устойчивости уже действующих на рынке страховщиков. В условиях ценовой конкуренции и сомнительных активов, формируемых иной раз лишь на отчетную дату, необходимо развивать методы пруденциального надзора, основанного на мониторинге и прогнозе финансового положения страховщиков. До настоящего времени показатели и методы мониторинга в опубликованных нормативных документах нс определены, что, в прочем, не ограничивает надзор в их применении «в рабочем порядке». Однако вследствие важности для развития страхового рынка предупреждения случаев банкротства страховщиков проблема разработки и согласования с участниками страхового рынка показателей, характеризующих финансовое положение субъектов страхового дела, и методов мониторинга их устойчивости к внутренним и внешним факторам риска актуальна и требует методического и нормативно-правового решения. Возможное решение этой проблемы показано в гл. 8.

- [1] Архипов А. П. О восстановлении доверия на страховом рынке и исторической эволюции страхового надзора. С. 35—39.

- [2] Аналитические материалы по итогам экспертной сессии «Актуальные вопросы регулирования страхового рынка» Гильдии инвестиционных и финансовых аналитиков, НИ «СоветМФЦ» и ТПП РФ. 18 июня 2015 г. URL: http://gifa.ru/news/.