Порядок исчисления таможенных платежей

При применении комбинированной ставки (Па в процентах (адвалорная ставка), но не менее Пс в евро за количество товара (специфическая ставка)) сначала исчисляется сумма таможенной пошлины по адвалорной ставке в процентах к таможенной стоимости по формуле, а затем исчисляется сумма таможенной пошлины по специфической ставке в евро за единицу товара. Полученные в ходе вычислений суммы сравниваются… Читать ещё >

Порядок исчисления таможенных платежей (реферат, курсовая, диплом, контрольная)

Под исчислением налога в литературе принято понимать «совокупность действий налогоплательщика, налогового агента или налогового органа по определению суммы налога, подлежащего уплате к бюджеты или целевые фонды»[1]. В области таможенного дела плательщик самостоятельно определяет сумму таможенных платежей, подлежащих уплате при перемещении товара через таможенную границу. Исключение составляют случаи перемещения товаров и международных почтовых отправлений (гл. 44 ТК ТС). При таких ситуациях таможенный орган производит исчисление и определяет размер таможенных платежей самостоятельно.

Основой или базой для исчисления таможенной пошлины, а также НДС, акцизов являются таможенная стоимость перемещаемых товаров (при применении адвалорных ставок), их количество (в случае использования специфических ставок), таможенная стоимость и количество (при комбинированном способе обложения). Объектом же обложения таможенными пошлинами, налогами согласно ст. 75 ТК ТС выступают сами товары, перемещаемые через таможенную границу.

Категория объекта налогообложения в законодательстве и специальной литературе не отличается единством толкования, тогда как данный признак абсолютным большинством авторов считается основным для возникновения обязанности по уплате налога[2]. Так, п. 1 ст. 38 НК РФ устанавливает, что объектом налогообложения признаются операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Данной норме противоречит положение ст. 75 ТК ТС, однако в области таможенного дела налогово-правовая норма не применяется. Указанные разночтения привели к дискуссионное™ взглядов на юридическое наполнение термина «объект налогообложения».

В соответствии с п. 1 ст. 76 ТК ТС таможенные пошлины, налоги исчисляются декларантом или иными лицами, ответственными за уплату таможенных пошлин, налогов, самостоятельно, за исключением следующих случаев:

- — при пересылке товаров в международных почтовых отправлениях;

- — при выставлении плательщику требования об уплате таможенных платежей;

- — если заявленная декларантом таможенная стоимость товаров и (или) их количество остались документально неподтвержденными.

Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в российской валюте — рублях и копейках.

Исчисление таможенной пошлины в отношении товаров, облагаемых таможенной пошлиной по адвалорным ставкам, производится по следующей формуле:

где С" — сумма таможенной пошлины, исчисленная по адвалорной ставке; Тс — таможенная стоимость товара, руб.; Па — адвалорная ставка таможенной пошлины, установленная в процентах к таможенной стоимости товара.

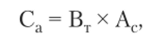

Исчисление таможенной пошлины в отношении товаров, облагаемых таможенной пошлиной по специфическим ставкам, производится по следующей формуле:

где Сп — сумма таможенной пошлины, исчисленная по специфической ставке; Вт — количественная или физическая характеристика товара в натуральном выражении; Пс — специфическая ставка таможенной пошлины в евро за единицу товара; Ке — курс евро, установленный Банком России.

При исчислении сумм таможенных пошлин, взимаемых по специфическим ставкам, установленным в евро за килограмм массы товара, или по комбинированным ставкам (со специфической составляющей в евро за килограмм массы товара), в качестве основы исчисления таможенных платежей используется масса товара с учетом его первичной упаковки. Первичная упаковка товара — это упаковка, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи.

При применении комбинированной ставки (Па в процентах (адвалорная ставка), но не менее Пс в евро за количество товара (специфическая ставка)) сначала исчисляется сумма таможенной пошлины по адвалорной ставке в процентах к таможенной стоимости по формуле, а затем исчисляется сумма таможенной пошлины по специфической ставке в евро за единицу товара. Полученные в ходе вычислений суммы сравниваются. Для определения таможенной пошлины, подлежащей уплате, используется наибольшая из полученных сумм. При исчислении таможенной пошлины по комбинированной ставке (Па в процентах (адвалорная ставка) плюс П(. в евро за количество товара (специфическая ставка)) исчисление суммы таможенной пошлины производится по адвалорной ставке в процентах к таможенной стоимости товара, а затем исчисляется сумма таможенной пошлины по специфической ставке в евро за единицу товара. В этом случае для определения таможенной пошлины, подлежащей уплате участником ВЭД, используется общая сумма исчисленных сумм таможенной пошлины.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами, исчисляется, но следующей формуле:

где Сндс — сумма НДС; Тс — таможенная стоимость ввозимого товара; Сп — сумма ввозной таможенной пошлины; Са — сумма акциза; Н — ставка НДС в процентах.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и не облагаемых акцизами, исчисляется по следующей формуле:

где Сндс — сумма НДС; Тс — таможенная стоимость ввозимого товара; Сп — сумма ввозной таможенной пошлины; Н — ставка НДС в процентах.

НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по следующей формуле:

где Сидс — сумма НДС; Тс — таможенная стоимость ввозимого товара; Н — ставка НДС в процентах.

НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих обложению акцизами, исчисляется по следующей формуле:

где Сндс — сумма НДС; Тс — таможенная стоимость ввозимого товара; Са — сумма акциза; Н — ставка НДС в процентах.

Акциз по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) ставки акциза, рассчитывается по следующей формуле:

где Са — сумма акциза, исчисленная с применением адвалорной ставки; Тс — таможенная стоимость ввозимого товара; Сп — сумма подлежащей уплате ввозной таможенной пошлины; Аа — ставка акциза в процентах (адвалорная).

Сумма акциза, но подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акциза, рассчитывается по следующей формуле:

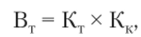

где Са — сумма акциза, исчисленная с применением специфической ставки; А(. — ставка акциза в рублях и копейках за единицу измерения с подакцизного товара или его технической характеристики (для легкового автомобиля, мотоцикла) (специфическая); Вт — объем ввезенных подакцизных товаров в натуральном выражении, рассчитываемый по следующей формуле:

где Кт — количество подакцизного товара декларируемой партии, отнесенного к одной товарной подсубпозиции ТН ВЭД ЕАЭС (в единице измерения, за которую установлена данная ставка акциза); Кк — коэффициент, учитывающий следующие особенности единицы измерения: а) объемное содержание безводного (100%-ного) этилового спирта в составе спиртосодержащей продукции или в этиловом спирте (используется в расчете, если ставка акциза установлена за 1 л безводного (100%-ного) этилового спирта в составе спиртосодержащей продукции, алкогольной продукции или в этиловом спирте);

б) мощность двигателя легкового автомобиля, мотоцикла (используется в расчете, если ставка акциза установлена за единицу измерения технической характеристики легкового автомобиля, мотоцикла).

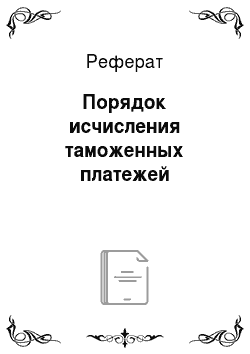

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, рассчитывается по следующей формуле:

где Са — сумма акциза, исчисленная с применением комбинированной ставки; Вт — объем ввезенных подакцизных товаров в натуральном выражении, рассчитанный по ранее указанной формуле; Ас — размер специфической ставки акциза за единицу измерения с подакцизного товара; Тс — таможенная стоимость декларируемой партии подакцизного товара, отнесенного к одной товарной подсубпозиции Товарной номенклатуры ВЭД ЕАЭС; Сп — сумма подлежащей уплате ввозной таможенной пошлины; Аа — размер адвалорной ставки акциза.

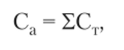

Сумма акциза по подакцизным товарам, которые подлежат маркировке акцизными марками, рассчитывается по следующей формуле:

где Спу — сумма акциза, подлежащая уплате; Са — общая сумма акциза по подакцизным товарам декларируемой партии, отнесенным к одной товарной подсубпозиции Товарной номенклатуры ВЭД ЕАЭС; См — сумма денежных средств, уплаченная при покупке акцизных марок, нанесенных на подакцизные товары декларируемой партии, отнесенные к одной товарной подсубпозиции Товарной номенклатуры ВЭД ЕАЭС.

Са рассчитывается по следующей формуле:

где Ст — сумма акциза в отношении подакцизных товаров определенной емкости или расфасовки, рассчитанная по следующим формулам:

1) для подакцизных товаров, в отношении которых установлены твердые (специфические) ставки акциза:

2) для подакцизных товаров, в отношении которых установлены комбинированные ставки акциза:

где Кт — количество товара, указанного в заявлении на покупку марок, в подлежащих маркировке упаковках, которые неотделимы от товара до его употребления и в которых товар представляется для розничной продажи (для алкогольной продукции — количество бутылок или иных емкостей, для табака и табачных изделий — количество пачек или иных упаковок); К, — коэффициент, учитывающий количество (для сигарет, сигарилл и сигар), либо массу (для табака), либо объем (для алкогольной продукции) подакцизных товаров в соответствующих единичных упаковках, маркированных акцизными марками согласно установленному порядку; Ас — размер специфической ставки акциза за единицу измерения с подакцизного товара; Кк — коэффициент, учитывающий объемное содержание безводного (100%-ного) этилового спирта, содержащегося в алкогольной продукции (используется в расчете, если ставка акциза установлена за 1 л безводного (100%-ного) этилового спирта, содержащегося в алкогольной продукции); Аа — размер адвалорной ставки акциза; Тс — таможенная стоимость декларируемой партии подакцизного товара, отнесенного к одной товарной подсубпозиции Товарной номенклатуры ВЭД ЕАЭС; Сп — сумма подлежащей уплате ввозной таможенной пошлины.

См рассчитывается по следующей формуле:

где Стм — стоимость акцизной марки, установленная Правительством РФ и уплаченная импортером — участником ВЭД согласно установленному порядку; Км — количество акцизных марок, приобретенных импортером и нанесенных согласно установленному порядку на подакцизные товары декларируемой партии.