Бюджетирование по технологическим переделам

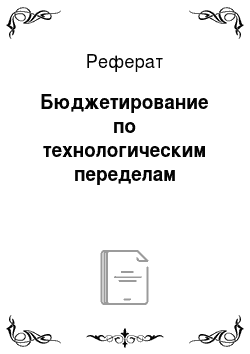

Рис. 8.4. Блок-схема варианта финансовой структуры. стехнологическими переделами том и стоимости полуфабрикатов из ЦФУ, выделенных на предыдущих стадиях технологического процесса. В издержках (как в условно-переменных, так и в условно-постоянных) фигурируют затраты данного технологического передела (материалы, заработная плата, накладные расходы по ЦФУ, частично ЦФО и по предприятию в целом… Читать ещё >

Бюджетирование по технологическим переделам (реферат, курсовая, диплом, контрольная)

Для крупных предприятий и фирм с линейно-функциональными организационными структурами управления, которые имеют несколько цехов, представляющих собой непрерывный технологический цикл, несколько выпускающих (сборочных) цехов и вспомогательные производства, в качестве объектов бюджетирования можно выделять как ЦФО, так и ЦФУ внутри некоторых ЦФО.

Возможные целевые показатели, контролируемые в сводных бюджетах.

В компаниях с линейно-функциональной организационной структурой управления:

- • размеры чистой или балансовой прибыли (для ЦФУ — центров доходов и расходов, центров прибыли);

- • размеры убытков (для ЦФУ — центров затрат);

- • лимиты критических (наиболее важных) текущих затрат;

- • лимиты капитальных (первоначальных) затрат.

Для центров финансовой ответственности, в которых ЦФУ представлены обычными структурными подразделениями, консолидация и формат сводных бюджетов ЦФО, а также форматы БДиР и ПКЗ для ЦФУ аналогичны тем, что рассмотрены выше (для финансовой структуры, состоящей только из ЦФУ). Иное дело, когда в качестве ЦФУ выделяются цехи общей технологической цепочки. В этом случае определение форматов, плана капитальных' затрат и их консолидация в сводный ПКЗ не вызывают трудностей, но при консолидации ранее рассмотренных форматов БДиР по технологическим переделам появляется проблема повторного счета. *. .

Бюджетирование для ЦФУ, выделенных по технологическим переделам, необходимо для стимулирования экономии затрат на различных стадиях технологического процесса при обеспечении определенного (заданного, нормативного) уровня чистой прибыли^ Для устранения повторного счета различных ЦФУ предстоит, во-первых, в формате БДиР ЦФУ выделить стоимость полуфабрикатов, полученных на предшествовавших технологических стадиях (ЦФУ), и на эту величину уменьшить общий оборот ЦФУ с получением объема его чистых продаж; во-вторых, консолидировать БДиР не по общему обороту, а именно по чистым продажам ЦФУ и путем суммирования других расходов, образующихся только на данной технологической стадии. В этом случае размеры балансовой и чистой прибыли в сводном БДиР (для ЦФО) будут равны сумме этих показателей в БДиР отдельных ЦФУ. Значения общего оборота ЦФО и соответствующих резервов по налогам с оборота в сводном БДиР будут такими же, как и в ЦФУ на последней стадии технологического процесса. На рис. 8.4 представлена блок-схема такой финансовой структуры.

В табл. 8.6 и 8.7 приведены форматы БДиР для ЦФУ; выделяемых на стадиях единого технологического процесса, и сводного БДиР для ЦФО. Именно такой подход в марте 2000 г. был предложен крупному машиностроительному предприятию в качестве одного из вариантов.

Для бюджета доходов и расходов по ЦФУ № 1 (первый передел) стоимость полуфабрикатов из других ЦФУ будет равна нулю (из-за их отсутствия). Резерв по расчетам с бюджетом по налогам с оборота образуется на каждом переделе (невозвращаемый НДС, налоги в дорожный фонд и т. п.). Чистые продажи (выручка от реализации) образуются за вычетом из общего оборота резерва по расчетам с бюдже;

Рис. 8.4. Блок-схема варианта финансовой структуры. стехнологическими переделами том и стоимости полуфабрикатов из ЦФУ, выделенных на предыдущих стадиях технологического процесса. В издержках (как в условно-переменных, так и в условно-постоянных) фигурируют затраты данного технологического передела (материалы, заработная плата, накладные расходы по ЦФУ, частично ЦФО и по предприятию в целом). Это же касается и налогов, относимых на себестоимость (например, на имущество), а также амортизационных отчислений. Они учитываются в соответствии с фондами, закрепленными за данным ЦФУ (оборудование, здания, сооружения и т. п.). Соответственно балансовая прибыль и далее налог на прибыль, чистая прибыль будут показателями данного конкретного ЦФУ.

Таблица 8.6.

Формат бюджета доходов и расходов (прибыли и убытков) для ЦФУ (по переделам) на 2004 г., тыс. руб.

Показатели. |

| Аир. | Май. | Июнь. | II. кв. | III. кв. | IV. кв. | Всего за. | I. кв. |

Общйй оборот. | |||||||||

Резерв для расчета с госбюджетом Полуфабрикаты из других цехов. | |||||||||

Чистая выручка от реализации (нормативно-чистая продукция). | |||||||||

Прямые затраты (себестоимость) ЦФУ Закупки товаров, сырья, материалов основные материалы покупные изделия Основная заработная плата с начислениями Прочие операционные расходы. | |||||||||

Маржинальная прибыль. | |||||||||

Накладные расходы Коммерческие расходы реклама прочие Управленческие расходы амортизация основных фондов заработная плата с начислениями прочие. | • ' ^. |

Показатели. |

| Апр. | Май. | Июнь. | II. кв. | III. кв. | IV. кв. | Всего за. | I. кв. |

Проценты к получению Проценты к уплате Прочие операционные доходы Прочие операционные расходы Общезаводские расходы амортизация основных фондов заработная плата с начислениями прочие. | |||||||||

Полуфабрикаты из других цехов. | |||||||||

Прочие внереализационные расходы. | |||||||||

Балансовая прибыль (убыток) ЦФУ. | |||||||||

Налог на прибыль. | |||||||||

Отвлеченные средства Погашение кредитов Прочие выплаты и резервы. | |||||||||

Чистая прибыль (убыток) ЦФУ. |

Формат сводного бюджета доходов и расходов для ЦФО (по переделам) на 2004 г., тыс. руб.

Таблица 8.7.

Показатели. |

| Апр. | Май. | Июнь. | II. кв. | III. кв. | IV. кв. | Всего за. | I. кв. |

Общий оборот = Оборот последнего ЦФУ (передела). | •. | ||||||||

Резерв для расчета с госбюджетом = Резерв последнего ЦФУ (передела). | |||||||||

Чистая выручка от реализации (нормативно-чистая продукция) = Сумма по всем переделам. | |||||||||

Прямые затраты (себестоимость) ЦФУ. |

Показатели. |

| Апр. | Май. | Июнь. | II. кв. | III. кв. | IV. кв. | Всего за. | I. кв. |

Закупки товаров, сырья, материалов основные материалы покупные изделия Основная заработная плата с начислениями Прочие операционные расходы. | |||||||||

Маржинальная прибыль. | |||||||||

Накладные расходы Коммерческие расходы реклама прочие Управленческие расходы амортизация основных фондов заработная плата с начислениями прочие Проценты к получению Проценты к уплате Прочие операционные доходы Прочие операционные расходы Общезаводские расходы амортизация основных фондов заработная плата с начислениями прочие Полуфабрикаты из других цехов Прочие внереализационные доходы Прочие внереализационные расходы. | |||||||||

Балансовая прибыль (убыток) ЦФУ Налог на прибыль Отвлеченные средства Погашение кредитов Прочие выплаты и резервы. | |||||||||

Чистая прибыль (убыток) ЦФУ Примечание. Все статьи затрат всех ЦФУ (переделов). | затрат и. | приб. | ыли в. | сводно. | м б". | одж. | ете. | эавны с. | умме. |

При составлении бюджета доходов и расходов для ЦФУ № 2 вся стоимость продукции (общий оборот) будет включать стоимость полуфабрикатов, полученных из ЦФУ № 1. Все остальные статьи расходов и доходов образуются так же, как и в случае БДиР для ЦФУ № 1. ;

При определении консолидированного (сводного) БДиР для ЦФО сумма общего оборота этого центра и резерва для расчета с госбюджетом по налогам с оборота равна сумме общего оборота и резерва последнего ЦФУ в технологическом цикле. В сводном БДиР для ЦФО отсутствует стоимость полуфабрикатов из других ЦФУ, так как она отражена в сводных (просуммированных) издержках ЦФО за соответствующий период, а чистые продажи, как и все остальные затраты и прибыль, равны сумме затрат и прибыли ЦФУ, входящих в состав данного ЦФО.

Такой подход позволяет руководителям компании контролировать расходы на конкретном участке технологического передела, где существует ответственность соответствующего ЦФУ. Руководители центров финансового учета, выделяемых по технологическим переделам, не могут отвечать за движение денежных средств, и поэтому сводный БДДС составляется на уровне ЦФО в целом. Проблема унификации форматов БДиР актуальна при постановке бюджетирования и для финансовых структур, включающих технологические переделы, точно так же, как и проблема распределения общеорганизационных расходов. На такие ЦФУ могут возлагаться не только общие и административные расходы (в составе накладных расходов) ЦФО, в который эти центры финансового учета входят, но и относимая на данный ЦФО часть общеорганизационных расходов всей компании. К числу основных показателей, контролируемых руководителями компании, в ЦФУ можно отнести размеры чистой или балансовой прибыли, лимиты отдельных (наиболее важных, критических) статей расходов и лимиты капитальных (первоначальных) затрат.

Мастер-бюджет, или расчетный баланс центра финансовой ответственности, который включает несколько ЦФУ, составляется на основе данных сводных бюджета доходов и расходов и плана капитальных затрат, а также бюджета движения денежных средств, разработанного для ЦФО.

__11_.

Возможные целевые показатели, контролируемые в сводных бюджетах

В компаниях с выделением ЦФУ по технологическим переделам:

- • размеры чистой или балансовой прибыли (для ЦФУ — центров доходов и расходов, центров прибыли);

- • лимиты капитальных (первоначальных) затрат;

- • лимиты критических (наиболее важных) текущих затрат.