Основные этапы управления запасами

Норма оборотных средств — относительная величина, выражающая минимальный экономически обоснованный объем запасов материальных ценностей. Величина нормы зависит от условий снабжения и сбыта, особенностей производственного процесса, его продолжительности, совершенствования технологических процессов и норм расходования материалов и т. д. На основании экономически обоснованных норм устанавливается… Читать ещё >

Основные этапы управления запасами (реферат, курсовая, диплом, контрольная)

Процесс управления запасами включает несколько этапов:

- 1. Анализ состава, структуры, динамики общей величины запасов по итогам предшествующих периодов.

- 2. Оптимизация общей суммы запасов и размера основных групп запасов, включаемых в состав текущих активов.

- 3. Построение эффективных систем контроля за движением запасов в компании.

Текущий анализ общей величины запасов проводится на базе финансовой и управленческой отчетности, а также данных складского учета.

Структура запасов анализируется в разрезе основных видов и групп с учетом влияния сезонных колебаний на общую величину запасов.

Тщательному анализу подвергаются объем и структура затрат по обслуживанию запасов с целью их минимизации. В данном случае речь идет о стоимости выполнения заказа (административные, транспортные, погрузочно-разгрузочные расходы) и затратах на хранение запасов (затраты по складированию, страхованию, связанные с убылью и устареванием, налог на имущество). Кроме того, компания может понести убытки, связанные с нехваткой запасов (перебои в производстве, потери в объеме реализации продукции).

Далее проводится анализ и дается оценка эффективности использования запасов. К основным показателям относятся рентабельность запасов и длительность оборота, рассчитываемая в днях. Основная цель анализа — поиск путей ускорения оборачиваемости запасов за счет управления себестоимостью реализованной продукции (работ, услуг) и стоимостью запасов как элемента текущих активов.

Критериями оценки качества проведенной работы станут сокращение операционного цикла и повышение степени ликвидности компании (подробнее см. «Анализ финансовой отчетности»).

Оптимизация величины запасов. В практике управления запасами используется достаточный арсенал методов планирования и оптимизации их величины.

Известно, что проблема планирования запасов может решаться двумя базовыми способами организации закупок: «от склада» (push) и «от продаж» (pull).

Система «от склада» основывается на расчете нормативных размеров запасов по каждому их виду исходя из характеристики скорости оборота по опыту прошлых лет. При значительных колебаниях спроса система нормативов регулярно пересматривается.

При использовании системы «от продаж» производственная программа формируется в зависимости от величины и структуры целевого объема продаж, что, в свою очередь, определяет бюджет закупок. В этом случае компания ориентирована на рыночный спрос и руководствуется динамикой таких показателей, как доля рынка, эластичность спроса по цене и др.

Основные методы оптимизации товарно-материальных запасов представлены в табл. 10.5.

Таблица 10.5. Методы оптимизации запасов.

Виды запасов. | Методы оптимизации. |

Запасы сырья и материалов. | Нормирование запасов Определение оптимального размера заказа (модель EOQ) Контроль запасов методом АВС |

Незавершенное производство. | Нормирование незавершенного производства Бюджетирование производства. |

Запасы готовой продукции. | Нормирование запасов готовой продукции Определение оптимальной партии заказа готовой продукции. (модель EPR) |

Рассмотрим подробнее некоторые из методов, получившие признание не только за рубежом, но и в российской практике управления запасами.

Нормирование запасов. В настоящее время специалистами в области экономики и финансов разработаны унифицированные методы нормирования сбытовых запасов (сырья, материалов, моторного топлива, машиностроительной продукции) и оборотных средств, вложенных в соответствующие запасы. Предложенные методические подходы позволяют определить минимально необходимый и достаточный уровень запасов для предприятия, обеспечивающий устойчивый процесс реализации в сложившихся рыночных условиях снабжения, сбыта и организации производства. Нормы запасов, нормы и нормативы оборотных средств рекомендовано вычислять на единой методической основе, в один прием, с использованием одной и той же исходной информации, увязать их между собой и с уровнем надежности обеспечения запасом (т.е. с оценкой степени риска). При этом соответственно учитывается специфика определения самих норм запасов, норм и нормативов оборотных средств. Аналогичные унифицированные методические подходы заложены в нормирование производственных запасов и вложенных в них оборотных средств.

Нормой запаса называется расчетное минимальное количество предметов труда, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения процессов изготовления продукции и реализации товаров.

Норма оборотных средств — относительная величина, выражающая минимальный экономически обоснованный объем запасов материальных ценностей. Величина нормы зависит от условий снабжения и сбыта, особенностей производственного процесса, его продолжительности, совершенствования технологических процессов и норм расходования материалов и т. д. На основании экономически обоснованных норм устанавливается норматив оборотных средств, представляющий собой минимально необходимую сумму денежных средств, обеспечивающих формирование запасов в соответствии с рассчитанной нормой.

При известной норме запаса норматив оборотных средств определяется как произведение однодневного расхода (себестоимости однодневного выпуска) и нормы в днях (или других относительных единицах) по соответствующему виду нормируемых активов. Однодневный расход может быть исчислен как частное от деления суммы по соответствующей статье сметы затрат за отчетный период (месяц, квартал, год) на количество дней в данном отчетном периоде.

При вычислении норм запасов ресурсов используют три группы методов:

- • эвристические (или опытно-статистические);

- • технико-экономические;

- • экономико-математические.

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о размере необходимых запасов. В качестве специалиста выступает работник предприятия, постоянно решающий задачу нормирования запасов. Используемый в этом случае метод называется опытно-статистическим. К этому же методу относится подход экспертных оценок с использованием нескольких специалистов.

Сущность метода технико-экономических расчетов заключается в расчленении совокупного запаса в зависимости от целевого назначения на отдельные группы, например номенклатурные позиции. Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонный запасы, каждый из которых в свою очередь может быть разделен на некоторые элементы. Этот метод позволяет достаточно точно определить необходимый размер запасов, однако трудоемкость его велика.

Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции.

Разработка норм запаса — наиболее сложная часть работы определения потребности предприятия в оборотных средствах, поэтому нормы могут сохраняться несколько лет, до изменения условий производства, снабжения и сбыта.

Определение наиболее экономичного (оптимального) размера заказа. Оптимизация основных групп запасов осуществляется с помощью моделирования. Это касается как производственных запасов, так и запасов готовой продукции.

Наиболее распространенной моделью прикладной теории логистики служит модель экономического обоснования размера заказа (Economic Ordering Quantity, EOQ)1. Расчет EOQ производится на основе суммарных общих затрат С?, которые можно представить в виде функции[1][2]:

Затраты на приобретение (Ск) определяются стоимостью единицы продукции; в свою очередь, стоимость может быть постоянной или переменной при учете оптовых скидок, которые зависят от объема заказа.

Затраты на оформление заказа (С3) представляют собой постоянные расходы, связанные с размещением заказа у поставщиков и его транспортировкой. Затраты на хранение запаса (Сх) отражают затраты на содержание и переработку запаса на складе; затраты включают как процент на инвестированный капитал, так и стоимость хранения, содержания и ухода.

Потери от дефицита запаса (Сд) включают, во-первых, потенциальные потери прибыли из-за отсутствия запаса, во-вторых, возможные потери из-за утраты доверия покупателей.

При формировании основной модели расчета EOQ в качестве критерия оптимизации принимается минимум общих затрат Cs, включающих затраты на выполнение заказов С3 и затраты на хранение запаса на складе Сх в течение определенного периода времени (год, квартал т.п.):

где С0 — затраты на выполнение одного заказа, руб.; А — потребность в заказываемом продукте в течение данного периода, шт.; Сп — цена единицы продукции, хранимой на складе, руб.; i — доля от цены С", приходящейся на затраты по хранению; S — искомая величина заказа, шт.

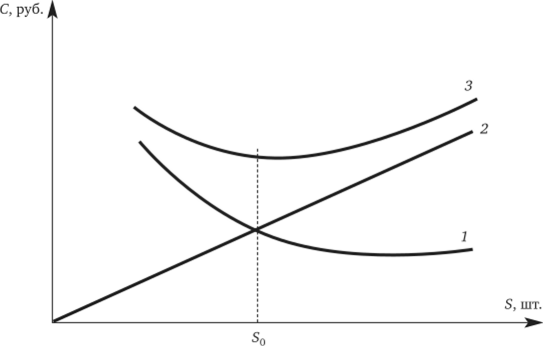

Рисунок 10.3 иллюстрирует основные зависимости: затраты на выполнение заказов с увеличением размера заказа уменьшаются, подчиняясь гиперболической зависимости (1); затраты на хранение партии поставки возрастают прямо пропорционально размеру заказа (2); кривая общих затрат (3) имеет вогнутый характер, что говорит о наличии минимума, соответствующего оптимальной партии S0.

Рис. 10.3. Зависимость затрат от размера заказа:

1 — затраты на выполнение заказа; 2 — затраты на хранение; 3 — суммарные затраты Значение оптимума S0 совпадает с точкой пересечения зависимостей С3 и Сх. Это объясняется тем, что абсцисса точки пересечения S находится из решения уравнения:

При других зависимостях С3 = /(S) и Сх = /(S) указанное совпадение может не наблюдаться, тогда применяется процедура оптимизации.

Последнее выражение получило название формулы Уилсона (или Вильсона). Однако такая зависимость предполагает наличие достаточно большого количества допущений:

- • затраты на выполнение заказа С0, цена поставляемой продукции С" и затраты на хранение единицы продукции в течение рассматриваемого периода постоянны;

- • период между заказами (поставками) постоянный, т. е. Т3 = const;

- • заказ S0 выполняется полностью мгновенно;

- • интенсивность спроса X = S0/T;

- • емкость склада не ограничена;

- • рассматриваются только текущие (регулярные) запасы, другие виды запасов (страховые, подготовительные, сезонные, транзитные и т. д.) не учитываются.

При этом необходимо отметить, что трактовка затрат Со, связанных с заказом, по мнению ряда специалистов, является дискуссионной, но, как правило, в состав С0 включаются транспортно-заготовительные затраты: от расходов на заключение договора и поиска поставщиков до оплаты услуг по доставке.

В то же время специалисты подчеркивают[3], что даже при соблюдении всех ограничений допущения, принятые при выводе формулы Уилсона, требуют уточнения и в первую очередь состав затрат на хранение.

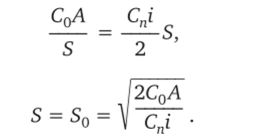

Определение оптимальной партии заказа предполагает расчет среднего количества находящейся на хранении продукции. При условии, что оплата за хранение единицы продукции соответствует ее цене, а интенсивность спроса на данный период постоянна, используется следующее выражение:

На рис. 10.4 представлен принцип получения такой зависимости, т. е. если бы за время Г был произведен один заказ, равный потребности в заказываемом продукте А, то в среднем на хранении находилось бы А/2 продукции и т. д.

Рис. 10.4. Определение средней величины запаса на складе.

Детализация приведенных расчетов с учетом введения дополнительных факторов (размера складских площадей и пр.) приведена в специальной литературе и учебниках по логистике.

Необходимо отметить, что эффективность управления запасами во многом определяется качеством разработки графика выполнения заказа.

Этапы составления графика выполнения заказа:

Этап 1. Определение величины запасов на текущий день по бухгалтерской и складской документации.

Этап 2. Расчет месячного потребления материалов на основе анализа производственной программы, ретроспективного анализа.

Этап 3. Определение времени хранения материалов путем деления текущих запасов на величину месячной потребности.

Этап 4. Определение времени на подготовку и выполнение заказа.

Этап 5. Расчет точки заказа, т. е. времени, когда необходимо осуществить следующий заказ.

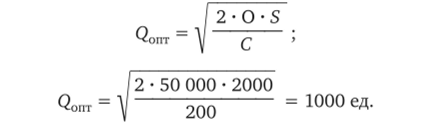

Рассмотрим упрощенный пример расчета оптимальной партии заказа с использованием модели EOQ.

Исходные данные:

S — расход запаса материала за период Г (S = 2000 едТ = = 90 дней);

Q — объем заказа (число единиц материала в одной партии поставки, который меняется от шах до 0);

Q.

— — средний размер заказа;

О — расходы на выполнение одного заказа (О = 50 000 руб.);

С — расходы на содержание единицы запаса (С = 200 руб.).

Базовые формулы расчета стоимости выполнения заказов и затрат на содержание запасов:

Q.

- 1. Стоимость выполнения всех заказов = О • —.

- 2

- 2. Затраты на содержание запасов = С • —.

" S О

Общие затраты = О • — + С • —.

Оптимальный размер заказа (QonT) определим, используя модель EOQ:

" 2000 ".

Количество поставок в квартал = - = 2.

- 1000

- 90

Интервал между поставками = — =45 дней.

Таким образом, наилучшими условиями для данной компании могут быть признаны поставки два раза в квартал с интервалом в 45 дней при оптимальном размере заказа 1000 единиц.

- [1] См.: Бауэрсокс Д. Дж., Клосс Д. Дж. Логистика: интегрированная цепьпоставок. М.: Олимп-Бизнес, 2001.

- [2] См.: Рыжиков Ю. И. Теория очередей и управления запасами. СПб.: Питер, 2001; Сергеев В. И. Менеджмент в бизнес-логистике. М.: Филин, 1997.

- [3] См.: Стерлигова А. Н. Управление запасами в цепях поставок: учебник. М.: ИНФРА-М, 2008; Неруш Ю. М. Логистика: учебник для вузов. М.:ЮНИТИ-ДАНА, 2007.