Анализ конечных финансовых результатов деятельности организации, пути их улучшения в условиях инновационной экономики (на материалах СООО "Ингман мороженое

В современных условиях важнейшей задачей является обеспечение высоких финансовых результатов, позволяющих успешно функционировать на рынке. Прибыль стала не только важнейшим конечным показателем, характеризующим финансовые результаты деятельности, но и источником развития субъекта хозяйствования. От ее размера зависит состояние и перспективное развитие производственно-технической базы субъекта… Читать ещё >

Анализ конечных финансовых результатов деятельности организации, пути их улучшения в условиях инновационной экономики (на материалах СООО "Ингман мороженое (реферат, курсовая, диплом, контрольная)

финансовый методологический подход.

В последние годы в социально-экономическом развитии Республики Беларусь произошли очевидные позитивные изменения в области определения правил ведения бизнеса, направленные на улучшение делового климата и повышение инвестиционной привлекательности нашего государства.

Последовательно реализуются меры по либерализации условий осуществления хозяйственной деятельности, устранению излишнего вмешательства государственных органов в деятельность юридических лиц и индивидуальных предпринимателей, упразднению необоснованных административных барьеров для развития деловой инициативы. Новое значение приобретает диалог власти и бизнеса по выработке решений в сфере развития экономики и стимулированию деловой активности.

Экономическая политика государства в предстоящем пятилетии будет сосредоточена на эффективности и качестве, что количественно найдет отражение в росте показателей производительности труда, рентабельности, доле инвестиций в основной капитал в ВВП, удельном весе отгруженной инновационной продукции, снижении энергои материалоемкости и других.

На основе совершенствования экономических институтов и механизмов государственного регулирования будут созданы стимулы для экономического роста на основе раскрепощения субъектов хозяйствования, формирования более благоприятного рыночного бизнес-климата, отказа от преимущественно административного управления, развития конкурентной среды и механизмов частно-государственного партнерства.

В условиях инновационной экономики одной из проблем, стоящих перед субъектами хозяйствования независимо от форм собственности и ведомственной подчиненности, является обеспечение эффективного функционирования.

В современных условиях важнейшей задачей является обеспечение высоких финансовых результатов, позволяющих успешно функционировать на рынке. Прибыль стала не только важнейшим конечным показателем, характеризующим финансовые результаты деятельности, но и источником развития субъекта хозяйствования. От ее размера зависит состояние и перспективное развитие производственно-технической базы субъекта хозяйствования, уровень социального развития коллектива, уровень заработной платы и т. д. Увеличение прибыли и повышение рентабельности может обеспечиваться целенаправленной деятельностью субъектов хозяйствования путем дальнейшего совершенствования организации производства, внедрения новой техники и прогрессивных технологий, экономного расходования сырья, материалов, топлива, рационального использования трудовых ресурсов, повышения производительности труда и снижения себестоимости продукции.

Одним из направлений оптимизации затрат и увеличения рентабельности деятельности в настоящее время является совершенствование системы управления затратами в организации. Этому вопросу уделяется большое внимание на государственном уровне, поскольку основным направлением развития экономики на 2013 г. является экономия и бережливость.

В обеспечении наиболее рационального и эффективного использования материальных, трудовых и финансовых ресурсов, устранения нерациональных затрат и потерь в производстве важную роль призван сыграть экономический анализ хозяйственной деятельности организаций, и, прежде всего, таких показателей как объем реализованной продукции и ее себестоимость, прибыль и рентабельность, а также показатели финансового состояния — ликвидности и платежеспособности.

Целью данной дипломной работы явилась разработка путей и практических рекомендаций по улучшению конечных финансовых результатов деятельности организации.

Для реализации поставленной цели в дипломной работе были решены следующие задачи:

— определена социально-экономическая сущность и значение конечных финансовых результатов хозяйственной деятельности организации;

— рассмотрены основные методические подходы к анализу конечных финансовых результатов хозяйственной деятельности организации;

— дана организационно-экономическая характеристика объекта исследования;

— проанализированы конечные финансовые результаты деятельности организации;

— намечены пути и рассчитаны резервы увеличения прибыли и повышения рентабельности хозяйственной деятельности.

Объектом исследования явилась хозяйственно-финансовая деятельность СООО «Ингман мороженое», предметом — конечные финансовые результаты хозяйственной деятельности организации.

Период исследования, проведенного в дипломной работе, 2010;2012 гг.

В процессе исследования использовались следующие способы обработки экономической информации:

— сравнение (горизонтальное, вертикальное, трендовое);

— метод средних величин;

— индексный метод;

— способ относительных и абсолютных величин;

— цепные подстановки и т. д.

Методической основой исследования послужили основные положения о товарном производстве, о товарно-денежных отношениях, о природе производства и т. д.

Разработка теоретических и методических аспектов анализа выручки от реализации продукции, прибыли и рентабельности в значительной мере отражены в трудах Бердниковой Т. Б., Донцовой Л. В., Попова В. М., Савицкой Г. В., Сергеева И. В., Суша Г. З., Стражева В. И. и др.

В качестве информационной базы использованы нормативные акты, материалы периодических изданий, специальная литература, данные статистической, бухгалтерской отчетности СООО «Ингман мороженое».

Результатом исследования данной дипломной работы являются разработанные мероприятия по улучшению конечных финансовых результатов хозяйственной деятельности.

Структура дипломной работы определена целями и задачами исследования.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

В теоретической части работы раскрыты социально-экономическая сущность выручки от реализации, прибыли и рентабельности, определена методика анализа выручки от реализации и прибыли.

Материалы второй главы характеризуют финансово-хозяйственную деятельность СООО «Ингман мороженое». В частности, содержится анализ выручки от реализации, себестоимости произведенной продукции, прибыли и рентабельности исследуемой организации. В процессе анализа выявлены основные тенденции и закономерности в развитии данных показателей.

Основные направления увеличения прибыли и повышения рентабельности СООО «Ингман мороженое» приводятся в третьей главе.

Дипломная работа написана на 94 листах печатного текста, содержит 6 рисунков, 41 таблицу, 34 источника литературы.

финансовый методологический финансовый результат.

1. Финансовые результаты деятельности организации, их сущность и методы анализа в условиях инновационной экономики.

1.1 Экономическая сущность конечных финансовых результатов деятельности организации, их правовое регулирование.

Понятие финансовых результатов вытекает из понятий «доходы» и «расходы». В процессе осуществления хозяйственной деятельности организации несут определенные расходы, а также получают доходы от этой деятельности и выходят на прибыль или убыток. Показателями финансовых результатов являются доходы и прибыль организации.

Согласно определению, данному А. Н. Азрилияном в экономическом словаре, доходы — это денежные или иные ценности, получаемые в результате какой-либо деятельности; это результат производственно-хозяйственной деятельности организации, получаемый как разница между стоимостью реализованной продукции и услуг и произведенными затратами [6, с. 159].

Международные стандарты финансовой отчетности придерживаются концепции доходов и расходов, предполагающей представление в отчете о прибылях и убытках динамической прибыли отчетного периода. Для лучшего познания этой концепции, по мнению кафедры бухгалтерского учета БТЭУ, следует определить содержание таких объектов бухгалтерского учета, как доходы и расходы, порядок их оценки и условия признания в бухгалтерском учете.

Доходы и расходы, принимающие участие в формировании конечного финансового результата, подразумеваются как составные его элементы, влияющие на величину прибыли (убытка).

С экономической точки зрения доходом считается любое поступление средств в распоряжение организации, а расходом — любое их выбытие из распоряжения организации. МСФО рассматривают доходы и расходы организации в связи с увеличением или уменьшением экономической выгоды.

Постановлением Министерства финансов Республики Беларусь от 30.09.2011 г. № 102 утверждена Инструкция по бухгалтерскому учету доходов и расходов (далее — Инструкция № 102). Данное постановление вступило в силу после 28 января 2012 г. и распространяет свое действие на отношения, возникшие с 1 января 2012 г.

В Инструкции № 102 определен порядок формирования в бухгалтерском учете информации о доходах и расходах в организациях (за исключением банков, небанковских кредитно-финансовых организаций, страховых организаций, бюджетных организаций).

В Инструкции № 102 все доходы и расходы разделены на следующие группы: доходы и расходы по текущей деятельности, доходы и расходы по инвестиционной деятельности, доходы и расходы по финансовой деятельности, иные доходы и расходы. Такая группировка доходов и расходов соответствует порядку их отражения на счетах бухгалтерского учета, закрепленному в Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 г. № 50 (далее — Инструкция № 50). Информация о доходах и расходах по текущей деятельности обобщается на счете 90 «Доходы и расходы по текущей деятельности», информация о доходах и расходах по инвестиционной, финансовой деятельности, иных доходах и расходах обобщается на счете 91 «Прочие доходы и расходы».

Классификация доходов и расходов по видам деятельности позволила увязать показатели отчета о прибылях и убытках с показателями отчета о движении денежных средств, формы которых утверждены постановлением Министерства финансов Республики Беларусь от 31.10.2011 г. № 111.

В Инструкции № 102 приведены следующие определения текущей, инвестиционной и финансовой деятельности:

— текущая деятельность — основная приносящая доход деятельность организации и прочая деятельность, не относящаяся к финансовой и инвестиционной деятельности;

— инвестиционная деятельность — деятельность организации по приобретению и созданию, реализации и прочему выбытию основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке, строительных материалов у заказчика, застройщика (далее — инвестиционные активы), финансовых вложений, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации;

— финансовая деятельность — деятельность организации, приводящая к изменениям величины и состава внесенного собственного капитала, обязательств по кредитам, займам и иных аналогичных обязательств, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Классификация доходов и расходов по видам деятельности в организациях может отличаться в зависимости от приоритетных направлений их деятельности. Например, доходы по финансовым вложениям в долговые ценные бумаги, полученные организацией, являющейся профессиональным участником рынка ценных бумаг, относятся к текущей деятельности, а полученные организацией, не являющейся профессиональным участником рынка ценных бумаг, — к инвестиционной деятельности.

Согласно Инструкции № 102 расходы по текущей деятельности включают затраты, формирующие:

— себестоимость реализованной продукции, товаров, работ, услуг;

— управленческие расходы;

— расходы на реализацию;

— прочие расходы по текущей деятельности.

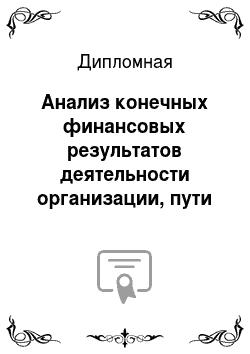

Классификация расходов по текущей деятельности для организаций, осуществляющих промышленную и иную производственную деятельность, представлена на рисунке 1.

Выручка — это денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации продукции, работ и услуг по ценам, сформированным в соответствии с договором. По международным стандартам выручка оценивается по рыночной стоимости.

Выручка от реализации продукции, работ, услуг в промышленных организациях, включает выручку от реализации произведенной продукции; выручку от реализации работ и выручку от оказания услуг.

Величина выручки от реализации продукции, работ и услуг определяется по стоимости продукции, расценкам за единицу выполненных работ и действующим тарифам на услуги в денежном выражении на момент ее признания по продажным ценам с налогом на добавленную стоимость и другими налогами с реализации; а также в сумме дебиторской задолженности на условиях отсрочки оплаты по коммерческому кредиту.

На величину выручки от реализации влияют скидки и наценки, предоставленные покупателям согласно договорам; суммовые разницы при расчетах за продукцию, работы и услуги по договорам, в которых валюта платежа и валюта долга выражены в разных иностранных валютах и другие факторы [6, с. 32].

В целях анализа и планирования текущих затрат и для унификации терминологии в понятие «себестоимость» вкладывается тот же смысл, что и в термин «затраты производства». Термин «расходы» употребляется чаще всего тогда, когда речь идет о расходах, допустим, сырья, материалов и подобного, т. е. о какой-либо части себестоимости. Например, «Коммерческие расходы», «Расходы на содержание и эксплуатацию оборудования», «Расходы на оплату труда» и др.

Рисунок 1 — Классификация расходов по текущей деятельности в организациях, осуществляющих промышленную и иную производственную деятельность.

— расходы на оплату труда — выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы в соответствии с действующим законодательством, систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми в организации формами и системами оплаты труда;

— отчисления на социальные нужды — обязательные в соответствии с действующим законодательством отчисления в фонд социальной защиты населения;

— материальные затраты — стоимость сырья, материалов, запасных частей и ремонтных материалов, энергии всех видов (электрической, тепловой, газа), малоценных и быстро изнашиваемых предметов труда и т. п., а также оплата работ и услуг сторонних организаций;

— амортизационные отчисления на полное восстановление основных производственных средств;

— прочие затраты — налоги, сборы и отчисления в бюджет и внебюджетные фонды; выплаты за краткосрочные кредиты, оплата услуг банков; расходы, организации производства и управления.

Классификация затрат по калькуляционным статьям представляет собой их группировку по производственному назначению и месту возникновения в процессе производства (реализации) продукции. Номенклатура статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по планированию, учету и калькулированию единицы продукции с учетом организационно-технических особенностей каждой отрасли.

Калькуляционные статьи затрат по способу отнесения на себестоимость продукции подразделяются на прямые и косвенные.

К прямым расходам относятся сырье и основные материалы; покупные изделия и полуфабрикаты; топливо и энергия; прямая заработная плата производственных рабочих; отчисления на социальные нужды; потери от брака и др. Прямые расходы непосредственно связаны с выпуском одного конкретного вида изделия и характерны в основном для простых производств продукции.

Косвенные расходы обусловлены производством различных видов продукции и состоят из расходов на освоение и подготовку производства, расходов на содержание и эксплуатацию оборудования, цеховых, общехозяйственных, коммерческих и других расходов.

По степени зависимости от изменения объема производства (реализации) продукции затраты подразделяют на условно-постоянные и условно-переменные. Их сумма составляет общие (валовые) затраты.

Условно-постоянные затраты не зависят от изменения объемов производства. Они должны быть возмещены, даже если организация не производит продукцию (амортизация зданий, топливо, энергия, страховые взносы, заработная плата управленческого персонала и др.).

Условно-переменные затраты находятся в непосредственной зависимости от изменения объема и структуры производства (заработная плата производственных рабочих) и изменяются пропорционально выпуску продукции. Причем на начальных этапах производственного процесса темпы роста переменных расходов превышают темпы роста производимой продукции, на стадии оптимального производства продукции темпы роста переменных расходов снижаются. Дальнейшее увеличение объемов приводит к ускорению темпов роста переменных расходов. Это связано с необходимостью ввода нового оборудования, привлечения дополнительного обслуживающего персонала и т. п. При расширении объемов производства продукции себестоимость снижается за счет уменьшения условно-постоянных расходов на единицу продукции.

Расходы на производство единицы продукции являются средними расходами. Общая сумма средних расходов в сопоставлении с ценой товара позволяет определить рентабельность его производства. Различают средние постоянные расходы, которые снижаются с ростом объема производства, и средние переменные — сначала снижаются, а затем начинают увеличиваться. В то же время они не позволяют определить, до каких пределов можно расширять производство и какие расходы понесет организация при производстве дополнительной единицы продукции. Для этого используется еще один вид расходов — предельные расходы.

Предельные расходы представляют собой приращение общих расходов на производство дополнительной единицы продукции. Чем больше привлекается дополнительного ресурса, тем больше выпускается продукции. Вместе с тем каждое следующее привлечение еще одной дополнительной единицы ресурса даст неодинаковое увеличение объема производства продукции. Начиная с определенного момента последовательное присоединение единицы ресурса даст уменьшающийся предельный результат на каждую последующую единицу ресурса.

Практическое значение предельных и средних расходов заключается в том, что организация в процессе планирования своей деятельности может определить минимальный объем производства, при котором она сможет работать без убытков, а также минимальный размер выпуска продукции, обещающий наибольший доход.

По функциональной роли в формировании себестоимости расходы подразделяются на основные и накладные.

К основным расходам относятся расходы, непосредственно связанные с производственным процессом производства продукции (работ, услуг), использованием сырья, материалов (основных), подготовкой и освоением производства, изобретательством, рационализаторством, оплатой труда производственных рабочих и др.

Накладные расходы связаны с обслуживанием производственного процесса, обеспечением нормальных условий труда, управлением и организацией производства, содержанием и эксплуатацией охраны природы, подготовкой и переподготовкой кадров, сбытом продукции. К накладным относятся общепроизводственные, общехозяйственные, коммерческие расходы.

Основная цель данной группировки расходов — определение порядка отнесения расходов на себестоимость отдельных видов продукции и отдельных структурных подразделений организации. Различные виды расходов часто распределяются по различной базе. Выбор базы и порядок распределения зависит от структуры расходов, специфики деятельности организации, ее отраслевых особенностей и т. п.

В себестоимость продукции не включаются расходы, не связанные с ее производством (по благоустройству городов и поселков, строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе организации).

По степени однородности расходы делятся на простые (элементные) расходы, которые состоят из одного экономического элемента и не расчленяются на составные части (расходы на сырье, материалы, заработная плата производственных рабочих, амортизационные отчисления и др.) и комплексные расходы, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, коммерческие расходы и т. д.).

Немаловажна классификация расходов на внешние (явные) и внутренние (неявные). К внешним расходам относятся платежи сторонним поставщикам, не являющимся владельцами организации. Внутренними расходами являются расходы на ресурсы, принадлежащие самой организации. Совокупность внешних и внутренних расходов образует экономические (альтернативные) расходы, которые необходимы для обоснования альтернативных направлений развития бизнеса.

Также осуществляется классификация расходов по видам деятельности: расходы по текущей деятельности, расходы по инвестиционной деятельности, расходы по финансовой деятельности, иные расходы. Такая группировка расходов соответствует порядку их отражения на счетах бухгалтерского учета, закрепленному в Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50.

Классификация доходов и расходов по видам деятельности позволила увязать показатели отчета о прибылях и убытках с показателями отчета о движении денежных средств, формы которых утверждены постановлением Министерства финансов Республики Беларусь от 31.10.2011 № 111.

По результатам хозяйственной деятельности коммерческие организации сопоставляют полученные доходы с понесенными расходами и получают конечные финансовые результаты. Конечным финансовым результатом деятельности субъекта хозяйствования за отчетный период может быть прибыль или убыток.

Азрилиян А.Н. определяет прибыль как обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на нее [2, с. 508].

Согласно формулировке Савицкой Г. В. прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизов и других отчислений из выручки) и полной себестоимостью реализованной продукции. Чем больше организация реализует рентабельной продукции, тем больше получит прибыли, тем лучше ее финансовое состояние [24, с. 502].

Грязнова А.Г. приводит более развернутую формулировку прибыли: «…это разница между доходами, полученными от реализации продукции, основных средств и иного имущества, выполненных работ, оказанных услуг, внереализационной деятельности, и начисленной суммой затрат на производство, реализацию продукции и осуществление других видов деятельности» [5, с. 19].

Как экономическая категория прибыль является одной из основных форм денежных накоплений, создаваемых в отраслях экономики; она представляет собой часть национального дохода, включает стоимость прибавочного и отдельные элементы необходимого продукта. Прибыль занимает одно из главных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие экономические рычаги прямо и косвенно связаны с прибылью.

Прибыль — один из основополагающих элементов хозрасчетной деятельности организаций. Она предопределяет финансовое положение организаций, уровень удовлетворения личных и общественных потребностей работников, гарантирует полноту и своевременность выполнения обязательств перед финансово-кредитной системой и характеризует эффективность производства.

Прибыль — основной источник финансирования мероприятий по научно-техническому и социальному развитию организаций. За счет платежей из прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти.

В условиях рынка роль прибыли существенно возрастает. Она в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда и поэтому служит экономической характеристикой эффективности работы организаций. Хозяйственная деятельность организаций в условиях рынка связана с повышением стимулирующей роли прибыли.

Получение прибыли способствует решению важнейших, первоочередных задач — росту объема производства в целях всестороннего удовлетворения производственных и личных потребностей, снижению уровня общественно необходимых затрат на производство и реализацию продукции (работ, услуг), а также повышению ее качества.

Для укрепления рыночной экономики решающее значение имеет выявление резервов роста прибыли на основе всемерной экономии материальных, трудовых и финансовых ресурсов повышения производительности труда, улучшения качества и расширения ассортимента выпускаемой продукции (работ, услуг), сокращения непроизводительных расходов и потерь.

Убытком называется отрицательный финансовый результат деятельности организации, т. е. превышение расходов над доходами по всем видам деятельности.

Количественно прибыль от основной деятельности (реализации продукции, работ, услуг) представляет собой разность между суммой выручки от реализации продукции, работ, услуг и суммой затрат на их производство и реализацию, налога на добавленную стоимость, прочих расходов и отчислений, исключаемых из выручки в соответствии с действующим законодательством.

Прибыль, остающаяся в распоряжении организации (чистая прибыль или прибыль к распределению), представляет собой разность между налогооблагаемой прибылью и налоговыми платежами за счет нее. Распределение этой части прибыли отражает процесс формирования фондов и резервов организации для финансирования потребностей производственного и социального развития.

Вся прибыль, остающаяся в распоряжении организации, разделяется на прибыль, увеличивающую стоимость имущества (участвующую в процессе накопления), и прибыль, направляемую на потребление, не увеличивающая стоимость имущества. Прибыль, направленная в фонд накопления, используется на развитие хозяйственной деятельности. Накопленная прибыль может быть направлена в уставные капиталы других организаций, долгосрочные и краткосрочные финансовые вложения, перечислятся вышестоящим организациям и прочее. Прибыль, направленная в фонд потребления, используется на социально-бытовые нужды организаций и их работников.

Если прибыль не расходуется на потребление, то она остается в организации как нераспределенная прибыль и увеличивает размер собственного капитала. Наличие нераспределенной прибыли увеличивает финансовую устойчивость организации, свидетельствует о наличии источника для последующего развития.

Существуют иные подходы к определению категорий прибыли. В экономической теории и практике в зависимости от метода исчисления оперируют следующими понятиями (видами) прибыли: экономическая; бухгалтерская; чистая; валовая; номинальная; реальная; минимальная; нормальная (удовлетворительная); максимальная; целевая; недополученная; поток наличности; прибыль как способность к самофинансированию; предпринимательская; допустимая; нераспределенная (накопительная); облагаемая и не облагаемая налогом; консолидированная; остающаяся в распоряжении организации и др.

Экономическая прибыль — разность между полученной выручкой и экономическими затратами (явные + неявные (расходы упущенных возможностей)).

Бухгалтерская прибыль — разность между полученной выручкой и бухгалтерскими (явными) расходами. Бухгалтерская прибыль тождественна валовой прибыли и прибыли от реализации товаров.

В зарубежной практике исчисляют чистую прибыль отчетного периода (для акционерных обществ) — это прибыль после вычета налогов, но до ее распределения на дивиденды и отчисления в резервные фонды. Чистая прибыль представляет собой валовую прибыль, которая не учитывает обесценивание капитала, за вычетом затраченных средств, в том числе предназначенных на восстановление полностью использованной (самортизированной) части капитала. Чистая прибыль в нашей практике определяется как разность между прибылью отчетного периода и налогами, выплачиваемыми организацией из прибыли отчетного периода.

Номинальная прибыль характеризует фактически полученный ее размер.

Реальная прибыль — это номинальная прибыль, скорректированная на уровень инфляции. Она характеризует покупательную способность организации.

Минимальная, нормальная, целевая и максимальная прибыли связаны с планируемым объемом деятельности, достижение каждой из них означает, что организация находится в зоне убыточности, безубыточности, прибыльности.

Под целевой прибылью понимается та прибыль, которая остается после уплаты налогов и соответствует потребностям организации в ее социальном и производственном развитии.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности.

Максимальная прибыль является основной целевой установкой для частной организации, ориентированной на достижение определенного притока денежных средств (наличности) в определенные периоды.

Недополученная прибыль (расходы упущенных возможностей) — денежные доходы, которые могла бы получить организация при более выгодном использовании принадлежащих ей ресурсов.

Предпринимательская прибыль (доход) также рассчитывается при помощи «потока наличности». Для этого к последнему прибавляют налог на корпорации и сумму по статье «Прочие резервные отчисления», за исключением той ее части, которая уже содержится в «потоке наличности», а также финансовые расходы по долгосрочным обязательствам и минус прочие прибыли и доходы от финансовых операций. Предпринимательский доход считается более точным, чем прибыль отчетного периода.

Допустимая прибыль зависит от степени признания государством, организацией, профсоюзами, союзами предпринимателей и соответствующим законодательством необходимости получения прибыли (для принятия бюджета) и от методов негосударственного регулирования (установить определенный уровень цен, соглашение производителей, оптовых и розничных продавцов).

Нераспределенная (накопительная) прибыль — часть чистой прибыли за вычетом включенных дивидендов, аналогичных отчислений, резервного фонда. Она используется в дальнейших хозяйственных операциях, т. е. реинвестируется.

Консолидированная прибыль — это прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних организаций, находящихся в определенных юридических и финансовых взаимоотношениях.

В соответствии с ф. № 2 «Отчет о прибылях и убытках» выделяют следующие виды прибыли:

— валовая прибыль — определяется как разница между выручкой от реализации продукции, товаров, работ, услуг и себестоимостью реализованной продукции;

— прибыль от реализации продукции, товаров, работ, услуг — определяется как разница между валовой прибылью, управленческими расходами и расходами на реализацию;

— прибыль (убыток) от текущей деятельности — это прибыль (убыток) от реализации продукции, товаров, работ, услуг + прочие доходы по текущей деятельности — прочие расходы по текущей деятельности;

— прибыль (убыток) от инвестиционной деятельности — доходы от инвестиционной деятельности — расходы от инвестиционной деятельности + доходы по финансовой деятельности — расходы по финансовой деятельности ± иные доходы и расходы;

— прибыль (убыток) до налогообложения — прибыль (убыток) от текущей деятельности ± прибыль (убыток) от инвестиционной деятельности;

— чистая прибыль — ± прибыль (убыток) до налогообложения — налог на прибыль ± изменение отложенных налоговых активов ± изменение отложенных налоговых обязательств — прочие налоги и сборы, исчисляемые из прибыли;

— совокупная прибыль (убыток) — ± чистая прибыль ± результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) ± результат от прочих операций, не включаемый в чистую прибыль (убыток).

Таблица 1 — Основные финансовые результаты работы организаций Республики Беларусь за 1 квартал 2013 г.

Показатели. | I квартал 2012 г. | I квартал 2013 г. | Темп роста, %. | |

Выручка от реализации продукции, товаров, работ, услуг, млрд р. | 272 346,1. | 298 359,8. | 109,6. | |

Себестоимость реализованной продукции, товаров, работ, услуг, млрд р. | 214 675,6. | 238 151,0. | 110,9. | |

Прибыль от реализации продукции, товаров, работ, услуг, млрд р. | 27 294,3. | 20 295,5. | 74,4. | |

Прибыль до налогообложения, млрд р. | 23 145,4. | 15 368,0. | 66,4. | |

Чистая прибыль, млрд р. | 18 914,7. | 12 151,4. | 64,2. | |

Рентабельность реализованной продукции, товаров, работ, услуг, %. | 12,7. | 8,5. | -; | |

Рентабельность продаж, %. | 10,0. | 6,8. | -; | |

Количество убыт. организаций, единиц. | 123,2. | |||

Удельный вес убыточных организаций в общем количестве организаций, %. | 9,4. | 11,6. | -; | |

Сумма чистого убытка убыточных организаций, млрд р. | 1 416,8. | 2 480,9. | 175,1. | |

За I квартал 2013 г. выручка от реализации продукции, товаров, работ, услуг организаций республики в текущих ценах составила 298,4 трлн р., или на 9,6% больше, чем за I квартал 2012 г.

Прибыль учитывается в сумме и в процентах к обороту (рентабельность).

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности, окупаемость затрат и т. д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

— показатели, характеризующие окупаемость затрат и инвестиционных проектов;

— показатели, характеризующие прибыльность продаж;

— показатели, характеризующие доходность капитала и его частей.

В условиях рыночной экономики прибыль и рентабельность являются основными показателями оценки хозяйственной деятельности организации, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйствования.

По прибыли можно определить рентабельность, изучить эффективность функционирования организации. Таким образом, понимание сущности прибыли играет важную роль в эффективном управлении деятельность организации.

В настоящее время понятие и состав конечных финансовых результатов регулируются следующими нормативными актами:

— Инструкцией по бухгалтерскому учету доходов и расходов № 102 [12];

— Указания к заполнению формы № 2 «Отчет о прибылях и убытках», утвержденная Постановлением Министерства финансов Республики Беларусь № 111.

В данных нормативных актах содержатся определения выручки от реализации продукции, себестоимости и прибыли. Указан порядок расчета.

Таким образом, для любой коммерческой организации рост доходов и прибыли является главной целью деятельности. Как было показано выше, прибыль проходит сложный процесс распределения. От правильности этого процесса во многом зависит экономическое и социальное благополучие организации. Поэтому руководству и экономическим службам необходимо проводить анализ финансовых результатов деятельности, осуществлять поиск резервов их увеличения и контролировать эффективность распределения. Для этого аналитики должны четко владеть методикой анализа финансовых результатов.

1.2 Методика анализа конечных финансовых результатов деятельности организации.

Важным показателем, характеризующим работу организаций, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности организаций, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции (работ, услуг) представляет собой выраженные в денежной форме затраты на производство и реализацию продукции.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы организации по использованию возможностей снижения себестоимости продукции.

Целью анализа себестоимости продукции является оценка результатов работы организации по использованию возможности снижение и оптимизации затрат на производство и реализацию продукции.

Задачами анализа себестоимости продукции являются [1, с. 274]:

— оценка обоснованности и напряженности плана по себестоимости продукции, затратам производства и обращения на основе анализа поведения затрат;

— установление динамики и степени выполнения плана по себестоимости;

— определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

— анализ себестоимости отдельных видов продукции;

— выявление резервов дальнейшего снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели [15, с. 404]:

— полная себестоимость товарной продукции в целом и по элементам затрат;

— затраты на рубль товарной продукции;

— себестоимость отдельных изделий;

— отдельные статьи затрат;

— затраты по центрам ответственности.

При анализе себестоимости продукции используются следующие источники информации:

— ф.2 «Отчет о прибылях и убытках»;

— ф.4-ф (затраты) «Отчет о затратах на производство продукции (работ, услуг)»;

— бизнес-план организации.

Этапы анализа:

— анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения;

— анализ затрат на 1 рубль товарной продукции;

— анализ себестоимости важнейших изделий;

— анализ прямых материальных и трудовых затрат;

— анализ косвенных затрат.

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов. Общая сумма затрат может измениться из-за объёма выпуска продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Порядок проведения факторного анализа представлен в таблице 2.

Таблица 2 — Исходные данные для факторного анализа общей суммы затрат на производство и реализацию продукции.

Затраты. | Факторы изменения затрат. | ||||

объём выпуска продукции. | структура продукции. | переменные затраты. | постоянные затраты. | ||

По плану на плановый выпуск прод.: ?(Вплi · VВПплi) + Апл. | План. | План. | План. | План. | |

По плану, пересч. на фактический объём производства продукции: ?(Вплi · VВПплi) · Кпп + Апл. | Факт. | План. | План. | План. | |

Таблица.

По плановому уровню на фактический выпуск продукции: ?(Вплi · VВПфi) + Апл. | Факт. | Факт. | План. | План. | |

Фактические при плановом уровне постоянных затрат: ?(Вфi · VВПфi) + Апл. | Факт. | Факт. | Факт. | План. | |

Фактические: ?(Вфi · VВПфi) + Аф. | Факт. | Факт. | Факт. | Факт. | |

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоёмкость, трудоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции.

Для оценки влияния каждой статьи затрат на себестоимость 1 рубль товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений.

Уровень затрат определяется по формуле (1) [14, с. 405]:

Уз =.

где Уз — уровень затрат, %;

?рi — сумма расходов по каждой статье, млн. р.;

ТП — объем товарной продукции, млн. р.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

На втором этапе анализа изучается изменение уровня затрат на 1 рубль товарной продукции (формула 2) [15, с. 406]:

З на 1 р =.

где? З — общая сумма затрат на производство, млн. р.

Непосредственное влияние на изменение уровня затрат на 1 р. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рисунке 2.

Рисунок 2 — Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции Влияние факторов первого уровня на изменение затрат на 1 р. товарной продукции рассчитывается способом цепных подстановок (таблица 3).

Таблица 3 — Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции.

Факторы. | Методика расчета. | |

1.Изменение объема выпуска продукции (Зvтп). | Зп = Зусл1 — З0. | |

2.Изменение структуры продукции (Зстр). | Зр = Зусл2 — Зусл1. | |

3.Изменение переменных затрат (Зпер). | Зпер = Зусл3 — Зусл2. | |

4.Изменение постоянных затрат (Зпост). | Зпост = Зусл4 — Зусл3. | |

5.Изменение цен на продукцию (Зц). | Зц = З1 — Зусл4. | |

Расчет условных показателей представлен в таблице 4.

Таблица 4 — Расчет условных показателей для факторного анализа затратоемкости продукции.

Условные показатели. | Методика расчета. | Значения. | |

З0. | З0 / ТП0. | З0 — затраты на производство за прошлый период, млн р.; ТП0 — объем производства продукции за прошлый период, млн р. | |

Зусл1. | Зусл1 / ТПусл1. | ТПусл1 — количество произведенной продукции отчетного периода при базисной структуре и ценах. | |

Зусл2. | Зусл2 / ТПусл2. | ТП усл2 — количество произведенной продукции отчетного периода по базисным ценам. | |

Зусл3. | Зусл3 / ТПусл2. | -; | |

Зусл4. | З1 / ТПусл2. | -; | |

З 1. | З1 / ТП1. | -; | |

В процессе анализа проводят также сравнение затрат на 1 рубль товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции:

З пл =.

где Зпл — плановая себестоимость единицы продукции, р.;

Апл — сумма постоянных затрат на все производство продукции по плану, р.;

VТПпл — объем производства по плану, ед.;

Впл — уровень переменных затрат на единицу продукции плановый, р.

З усл1 =.

где VТПф — объем производства фактический, ед.

З усл2 =.

где, А ф — сумма постоянных затрат на производство продукции фактически, р.

З ф =.

где З ф — фактическая себестоимость единицы продукции, р.;

Вф — уровень переменных затрат на единицу продукции фактический, р.

Общее изменение себестоимости единицы продукции:

ДЗобщ = Зф — Зпл,.

где ДЗобщ — общее изменение себестоимости единицы продукции, р. в том числе за счёт изменения:

— объёма производства продукции:

ДЗVВП = Зусл1 — Зпл,.

где ДЗVВП — изменение затрат на 1 р. продукции за счет изменения объема производства, р.

— суммы постоянных затрат:

ДЗА = Зусл2 — Зусл1,.

где ДЗА — изменение затрат на 1 ед. продукции за счет изменения постоянных затрат, р.

— величины удельных переменных затрат:

ДЗВ = Зф — Зусл2,.

где ДЗВ — изменение затрат на 1 ед. продукции за счет изменения переменных затрат на единицу продукции, р.

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды.

Полученные результаты анализа следует учитывать при подсчете резервов оптимизации себестоимости производимой продукции.

Аналогичным способом можно рассчитать и оценить изменение себестоимости всей продукции, выполненных работ, предоставленных услуг под влиянием принятых факторов во вспомогательной, перерабатывающей и торгово-сбытовой сферах промышленного комплекса.

Полученные данные анализа себестоимости продукции используются в дальнейшем при планировании данного показателя.

Целью анализа прибыли является выявление резервов ее увеличения.

Задачами анализа прибыли являются [10, с. 536]:

— изучение формирования и структуры прибыли (убытка) отчетного года;

— экономическое обоснование и количественное соизмерение факторов изменения прибыли отчетного года;

— экономическое обоснование и количественное определение факторов изменения прибыли от реализации продукции;

— выявление и количественное соизмерение резервов роста прибыли;

— анализ формирования налогооблагаемой прибыли и факторов его изменения;

— анализ формирования чистой прибыли и факторов ее изменения;

— экономическое обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала.

Источниками информации для анализа финансовых результатов деятельности организации являются:

— формы (расчеты) плана экономического и социального развития или бизнес-плана по формированию прибыли;

— «Расчетный баланс доходов и расходов» (финансовый план);

— формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках»;

— данные текущего бухгалтерского учета по счету 99 «Прибыли и убытки» и др.

В процессе анализа прибыли изучают:

— изменение суммы прибыли по видам по сравнению с планом и прошлым периодом;

— изменение структуры формирования прибыли;

— изучение структуры распределения прибыли;

— расчет влияния факторов на изменение прибыли и рентабельности;

— выявление резервов увеличения прибыли и рентабельности организации.

Показатели рентабельности измеряют доходность организации с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода организации. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния организации. При анализе деятельности показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели можно объединить в следующие группы:

показатели, рассчитанные на основе стоимости реализованной продукции;

показатели, рассчитанные на основе производственных активов;

показатели, рассчитанные на основе потока наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности), отражаемым в отчетности организации (формулы 11 — 13) [20, с. 521]:

Рп =.

где Рп — рентабельность продаж, измеренная по прибыли от реализации, %;

Пр — прибыль от реализации, млн р.;

В — объем продаж, млн р.

РВП =.

где РВП — рентабельность продаж, измеренная по валовой прибыли, %;

ВП — валовая прибыль, млн р.;

В — объем продаж, млн р.

РНП =.

где РНП — рентабельность продаж, измеренная по налогооблагаемой прибыли, %;

ВП — налогооблагаемая прибыль, млн р.;

В — объем продаж, млн р.

Данные показатели характеризуют прибыльность продукции базисного () и отчетного () периодов. Например, рентабельность продукции по прибыли от реализации:

; (14).

; (15).

или:

; (17).

; (18).

где — прибыль от реализации отчетного и базисного периодов;

— реализация продукции (работ, услуг) отчетного и базисного периодов;

— себестоимость продукции (работ, услуг) отчетного и базисного периодов;

— изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

Влияние фактора изменения объема реализации определяется расчетом (по методу цепных подстановок):

(19).

Соответственно влияние изменения себестоимости составит:

(20).

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом;

(21).

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. В первом случае она определяется как процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализуемой продукции можно рассчитать и как процентное отношение прибыли от реализации товарной продукции к выручке от реализации (объему продаж). Эти показатели дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное соотношение цены реализации единицы данной продукции за вычетом полной себестоимости к полной себестоимости единицы данной продукции [20, с. 523].

Рпр =, (22).

где Рпр — рентабельность продукции, измеренная по прибыли от реализации, %;