Анализ пассивов (капитала) компании

Остается решить вопрос о выборе критерия для оценки изменения структуры источников компании. Большинство российских аналитиков сходится во мнении, что в качестве такого критерия может использоваться ставка доходности собственного капитала (Return on Equity, ROE). Рост этого показателя есть свидетельство положительных сдвигов в структуре пассивов компании. Известно, что в пассиве баланса… Читать ещё >

Анализ пассивов (капитала) компании (реферат, курсовая, диплом, контрольная)

Известно, что в пассиве баланса отражаются источники формирования имеющихся у предприятия средств. Все источники сгруппированы на определенную дату по их принадлежности и назначению. Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

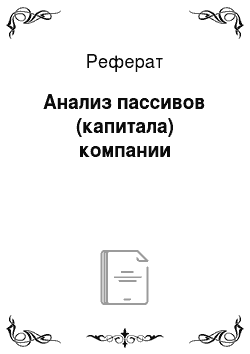

Анализ пассивной части баланса показывает, каковы величина средств (капитала), вложенных в бизнес, и степень участия различных его частей в создании имущества компании (рис. 4.2).

В зарубежной практике существует несколько иное толкование сущности пассива баланса — это обязательства за полученные ценности или требования на полученные компанией ресурсы (активы).

Приведенные определения не противоречат друг другу, но в современной концепции бухгалтерского учета последнее предпочтительнее.

Капитал и резервы включают:

- • уставный капитал (сумма средств, вложенная собственниками для ведения предпринимательской деятельности);

- • добавочный капитал (сумма дооценки основных средств, эмиссионный доход, положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте);

Рис. 4.2. Основные элементы пассива баланса

- • резервный капитал (источники, создаваемые компанией либо в соответствии с законодательством, либо в соответствии с учредительными документами);

- • собственные акции, выкупленные у акционеров (стоимость выкупленных с целью перепродажи или аннулирования акций; уменьшают величину уставного капитала);

- • нераспределенная прибыль (убыток) — финансовый результат за отчетный период, определяемый как разница между доходами и признанными в этом отчетном периоде затратами.

Заемный капитал содержит:

- • краткосрочные кредиты и займы (погашаются в течение 12 мес. с даты составления баланса);

- • кредиторскую задолженность (долги компании юридическим и физическим лицам);

- • долгосрочные кредиты и займы (погашаются в течение более чем одного года с даты составления баланса);

- • отложенные налоговые обязательства (отложенный налог, уменьшающий величину расхода (дохода) отчетного периода);

- • доходы будущих периодов (источники, полученные в этом отчетном периоде, но относящиеся к будущим отчетным периодам: авансом полученная арендная плата и др.);

- • резервы предстоящих расходов (средства, зарезервированные для равномерного включения в расходы периода и переходящие на следующий год: резерв на оплату отпускных, гарантийное обслуживание и пр.).

Таким образом, для аналитических исследований и оценки структуры пассива все обязательства группируются по следующим признакам.

Юридическая принадлежность:

- • обязательства перед собственниками предприятия (собственный капитал);

- • обязательства перед третьими лицами (заемный капитал).

Срочность возврата:

- • средства длительного пользования;

- • средства краткосрочного пользования.

Обязательства перед третьими лицами имеют разные сроки возврата: менее одного года — краткосрочные, более одного года — долгосрочные.

При проведении анализа баланса необходимо учитывать возможность необъективного отражения информации в условиях инфляции на конкретном временном интервале.

Анализов пассивов проводится с целью определения степени зависимости компании от заемных средств, выявления резервов обеспечения восстановления платежеспособности, выявлении обязательств, которые могут быть оспорены или прекращены, оценки оптимальности структуры капитала.

Анализ изменения статей и структуры пассива баланса показывает:

- 1. Какова общая величина капитала, которым располагает компания и как меняется его величина.

- 2. Каковы абсолютные суммы прироста и темпы роста собственного и заемного капитала.

- 3. Какова величина и темпы роста основных элементов собственного капитала: уставного капитала, резервов, добавочного капитала, нераспределенной прибыли.

- 4. Каково соотношение собственного и заемного капитала.

- 5. Какова доля краткосрочных кредитов и кредиторской задолженности в составе текущих обязательств.

- 6. Каковы размеры обязательных платежей в рамках общей величины кредиторской задолженности.

- 7. Каковы размеры устойчивых пассивов компании, какова доля долгосрочных обязательств в их составе.

В процессе анализа пассивов компании целесообразно изучить изменения в их составе, структуре, оценить эти изменения. Эта оценка будет меняться в зависимости от позиции пользователя информацией: для инвестора и кредитора более надежной представляется ситуация, когда доля собственного капитала равна или больше 50% (в данном случае не рассматриваются ситуации, признанные исключением из правила). Собственный капитал служит основой независимости компании, что снижает финансовые риски кредиторов и инвесторов. Предприятие же заинтересовано в привлечении заемных средств. В том случае, если оно в состоянии обеспечить ставку доходности на вложенный капитал более высокую, чем ставка по кредитам, то при привлечении заемных средств возникает возможность существенного повышения рентабельности собственного капитала (эффект финансового рычага). То есть привлечение заемных средств в качестве источника финансирования деятельности компании — явление нормальное; важно только обеспечить оптимальное соотношение собственного и заемного капитала, чтобы оставаться в зоне допустимого уровня риска.

В связи с этим серьезное внимание должно уделяться анализу краткосрочных обязательств, в частности кредиторской задолженности, ее структуре. Наличие необоснованной задолженности по обязательным платежам в бюджет, оплате труда и др., а также обязательств, возникновение которых может быть оспорено, предопределяет серьезное ухудшение финансового состояния компании в результате снижения его финансовой устойчивости.

Остается решить вопрос о выборе критерия для оценки изменения структуры источников компании. Большинство российских аналитиков сходится во мнении, что в качестве такого критерия может использоваться ставка доходности собственного капитала (Return on Equity, ROE). Рост этого показателя есть свидетельство положительных сдвигов в структуре пассивов компании.

Таким образом, анализ пассивов баланса служит инструментом оценки рациональности формирования источников финансирования деятельности фирмы и его финансовой устойчивости.

На заключительном этапе анализа имущественного положения компании рекомендуется оценить удовлетворительность структуры баланса, ориентируясь на динамику ключевых показателей и соответствие признакам хорошо структурированного баланса.

Приведем некоторые признаки «хорошего» баланса (оцениваются тенденции по итогам нескольких отчетных периодов):

- • рост чистых активов;

- • оптимальные размеры рабочего капитала;

- • отсутствие убытков;

- • соответствие соотношения внеоборотных и оборотных активов специфике отрасли;

- • превышение темпов роста собственного капитала над темпами роста заемного;

- • сбалансированность скорости оборота дебиторской и кредиторской задолженности;

- • превышение текущих активов над текущими обязательствами;

- • превышение темпов роста выручки над темпами роста заемного капитала.

С одной стороны, рост чистых активов — свидетельство увеличения балансовой оценки доли собственников в совокупных активах компании; с другой стороны, гарантированы интересы третьих лиц в случае ликвидации компании. Наличие рабочего капитала как результат превышения текущих активов над текущими обязательствами означает, что компания имеет определенный резерв на покрытие краткосрочных обязательств (в обратном случае — дефицит оборотных средств). Но в любом случае резервирование должно быть эффективным, вопросы оптимизации величины рабочего капитала будут рассмотрены в теме «Анализ ликвидности компании».

В бухгалтерском балансе есть статьи, которые изначально свидетельствует о наличии проблем, ухудшении финансового положения компании (так называемые «больные» статьи баланса): убытки в течение нескольких отчетных периодов, просроченная кредиторская задолженность, сомнительные долги в составе дебиторской задолженности, непокрытые убытки прошлых лет. Все это серьезные сигналы к пересмотру политики управления финансами компании.