Гармонизация права компаний

Европейское объединение с общей экономической целью создается на основе Регламента Совета ЕЭС № 2137/85 от 25 июля 1985 г. о европейском объединении с общей экономической целью (ЕОЭЦ). Эта организационно-правовая форма совмещает черты полного товарищества, кооператива и ассоциации юридических лиц. ЕОЭЦ является некоммерческой организацией и создается для реализации совместных проектов предприятий… Читать ещё >

Гармонизация права компаний (реферат, курсовая, диплом, контрольная)

Регулирование порядка создания, деятельности и прекращения национальных коммерческих юридических лиц на территории ЕС претерпевает существенные изменения. Проводится масштабная гармонизация законодательства государств-членов о компаниях. На сегодняшний день принято 11 директив о сближении права компаний.

Директива Европарламента и Совета 2009/101/ЕС от 16 сентября 2009 г. посвящена координации гарантий, которые требуются в государствах-членах от хозяйственных обществ в значении абзаца второго ст. 48 Договора для защиты интересов их участников и третьих лиц, с целью сделать эти гарантии эквивалентными. Директива регулирует вопросы раскрытия информации при регистрации коммерческого юридического лица (коммандитного товарищества, общества с ограниченной ответственностью, акционерного общества).

Вторая директива Совета 77/91/ЕЭС от 13 декабря 1978 г. была принята в связи с необходимостью координации гарантий, которые требуются в государствах-членах от хозяйственных обществ в значении второго абзаца ст. 58 Договора для защиты интересов их участников и третьих лиц, с целью сделать эти гарантии эквивалентными применительно к учреждению акционерных обществ, а также поддержанию и изменению их капитала. Данная Директива касалась раскрытия информации при увеличении уставного капитала акционерных обществ.

Третья директива Совета 78/855/ЕЭС от 9 октября 1978 г. на основании п. «g» пар. 3 ст. 54 Договора о слияниях акционерных обществ гармонизирует, как видно из ее названия, правовой режим слияния акционерных обществ.

Четвертая директива Совета 78/660/ЕЭС от 25 июля 1978 г., основывающаяся на п. «g» пар. 3 ст. 54 Договора о годовой отчетности некоторых типов хозяйственных обществ, закладывает общие основы бухгалтерского учета и отчетности хозяйствующих субъектов в ЕС.

Шестая директива Совета 82/891/ЕЭС от 17 декабря 1982 г. на основании п. «g» пар. 3 ст. 54 Договора о разделениях акционерных обществ, соответственно, посвящена одной из форм реорганизации акционерных обществ.

Седьмая директива Совета 83/349/ЕЭС от 13 июня 1983 г., основывающаяся на пар. 3 ст. 53 Договора о консолидированной отчетности, вместе с Четвертой директивой и Директивой Европарламента и Совета 2006/43/ЕС от 17 мая 2006 г. о внутреннем аудите годовых и консолидированных балансов отчетности (заменившей Восьмую директиву Совета) составляют так называемый Бухгалтерский кодекс Союза.

Одиннадцатая Директива Совета 89/666/ЕЭС об обнародовании информации в отношении филиалов, созданных в государстве-члене некоторыми формами хозяйственных обществ, которые подчиняются праву другого государства, была принята 21 декабря 1989 г. Она посвящена раскрытию информации при создании филиала юридического лица.

Директива Европарламента и Совета 2009/102/ЕС от 16 сентября 2009 г. в сфере права хозяйственных обществ об обществах с ограниченной ответственностью с одним участником предоставляет право учреждать указанные общества одному лицу.

Директива Европейского парламента и Совета 2004/25/ЕС от 21 апреля 2004 г., которая изначально нумеровалась как тринадцатая директива, касается вопросов преимущественного права покупки долей капитала в хозяйственном обществе.

Директива 2005/56/ЕС о трансграничных слияниях хозяйственных обществ, изначально нумеровавшаяся в проекте как десятая директива, была принята 26 октября 2005 г.

Как видно, в проекте остались пятая директива, посвященная внутренней организации акционерных обществ, девятая директива — о поглощениях, а также четырнадцатая директива — о трансграничном перемещении головного офиса хозяйственного общества.

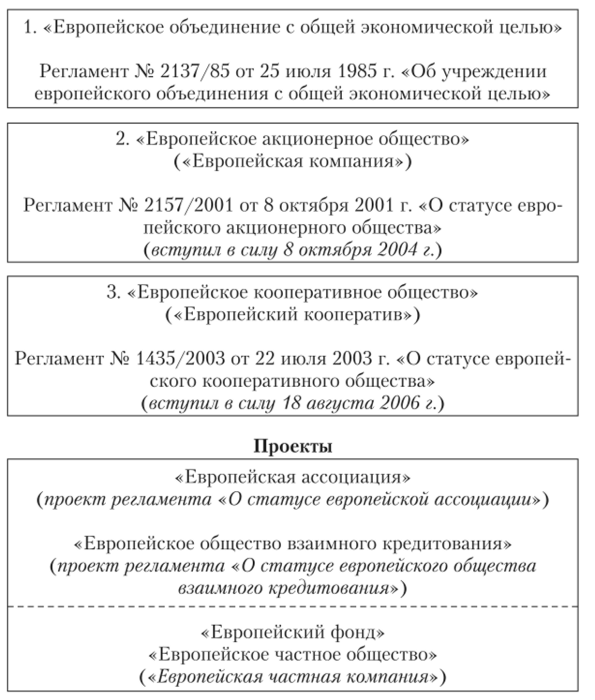

Европейские юридические лица представляют собой организационно-правовые формы, действующие в масштабах всего Союза (рис. 7.3).

Существует несколько форм европейских юридических лиц. К числу хозяйственных обществ, создаваемых на европейском уровне, относятся европейское объединение с общей экономической целью (ЕОЭЦ), европейское акционерное общество (SE), европейский кооператив (SCE).

Европейское объединение с общей экономической целью создается на основе Регламента Совета ЕЭС № 2137/85 от 25 июля 1985 г. о европейском объединении с общей экономической целью (ЕОЭЦ). Эта организационно-правовая форма совмещает черты полного товарищества, кооператива и ассоциации юридических лиц. ЕОЭЦ является некоммерческой организацией и создается для реализации совместных проектов предприятий из разных государств-членов.

Европейское акционерное общество создается на основе Регламента Совета ЕС № 2157/2001 от 8 октября 2001 г. о статусе европейского акционерного общества. Данная коммерческая организация учреждается путем реорганизации юридических лиц как минимум из двух государств-членов и действует на всей территории ЕС наряду с национальными акционерными обществами.

Европейский кооператив создается на основе Регламента Совета ЕС № 1435/2003 от 22 июля 2003 г. о статусе европейского кооператива. Европейский кооператив также является коммерческой организацией, действующей независимо от аналогичных национальных организационных форм.

Важнейшим преимуществом европейского акционерного общества и европейского кооператива является возможность их трансграничного перемещения по всему Союзу, т. е. смены в уведомительном порядке их места нахождения. Таким образом, эти европейские юридические лица могут выбирать государства-члены с более благоприятным для них инвестиционным климатом.

Рис. 73. Организационно-правовые формы европейских юридических лиц.

Для национальных юридических лиц пока такая возможность отсутствует. Так называемая четырнадцатая директива, которая открывает для них аналогичные перспективы, пока находится в стадии разработки. Вместе с тем сопоставимый эффект возможен при использовании национальными юридическими лицами вторичной свободы передвижения.

Возможность перемещать центр деловой активности в государство-член, где расположен филиал, была зафиксирована в соответствии с Решением Суда по делу С-212/97 «Centres ltd.» (1999 г.). Суд определил, что вторичная свобода учреждения осуществляется независимо от ведения бизнеса в принимающем государстве-члене, хотя разумные ограничения с его стороны в этом вопросе в целом могут быть оправданны.

В ближайшие годы в ЕС планируют принять регламенты о европейском обществе взаимного кредитования, европейском фонде, европейской ассоциации.

Ограничения. ДФЕС в сг. 51 и 52 содержит два ограничения свободы учреждения:

- 1) положения о свободе учреждения не применяются к деятельности, связанной с выполнением официальных обязанностей. Прецедентное право свидетельствует о том, что Суд ЕС стоит на позиции, что данная деятельность эквивалентна понятию государственной службы;

- 2) государства-члены могут по собственной инициативе ограничивать свободу учреждения по мотивам общественной безопасности, общественного порядка и здравоохранения.

Вместе с тем свобода учреждения, являясь по сути разновидностью свободы движения лиц, теснейшим образом связана и со свободой оказания услуг, и со свободой движения капиталов. Действительно, услуги невозможно предоставлять лицу, не будучи учрежденным, а учреждение само по себе является одной из форм инвестиционной деятельности.