Анализ финансовых результатов и рентабельности предприятия

Порядок отнесения расходов при отсутствии доходов в налоговом учете иной. Организация для учета расходов в уменьшение налоговой базы по налог}' на прибыль должна подтвердить, что они произведены для осуществления деятельности, направленной на получение дохода. При отсутствии хозяйственной деятельности налогоплательщика в период несения расходов по арендной плате, оплате коммунальных услуг, услуг… Читать ещё >

Анализ финансовых результатов и рентабельности предприятия (реферат, курсовая, диплом, контрольная)

Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. На основе налога па прибыль формируются бюджетные доходы. Поэтому одна из важнейших составных частей экономического анализа — это анализ формирования прибыли. Прибыль — часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизов и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

- — оценка выполнения плана выпуска и реализации продукции и получение прибыли;

- — определение влияния факторов на объем реализации продукции и финансовые результаты;

- — выявление резервов увеличения объема реализации рентабельной продукции и суммы прибыли.

Анализ прибыли находится в непосредственной связи с порядком ее формирования.

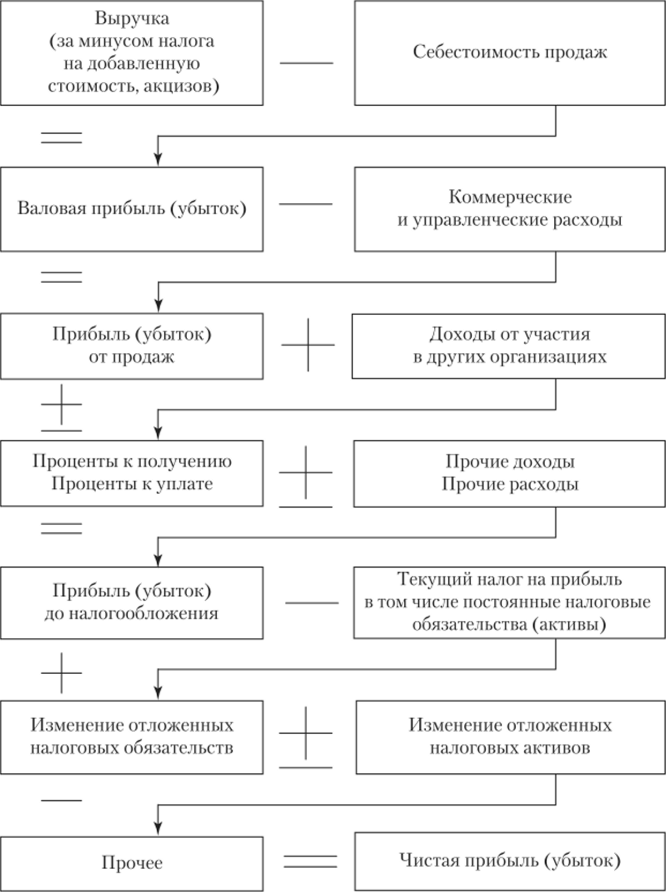

Механизм формирования прибыли показан на схеме (рис. 1.4) и соответствует бухгалтерской форме Отчета о финансовых результатах (Отчета о прибылях и убытках).

Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. Перечень таких доходов приведен в п. 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от б мая 1999 г. № 32н (далее — ПБУ 9/99).

Согласно ПБУ 9/99, помимо выручки от продаж продукции, товаров, от выполнения работ и оказания услуг, к этому же виду доходов могут быть отнесены поступления от сдачи имущества в аренду; предоставления за плату прав на объекты интеллектуальной собственности, участие в капиталах других организаций и т. д. Указанные поступления считаются доходами от обычных видов деятельности, если они являются предметом деятельности организации, в противном случае эти доходы относятся к прочим результатам.

Доходом признаются согласно ПБУ 9/99 признаются все поступления, влияющие на финансовый результат организации, который является составной частью капитала предприятия.

Рис. 1.4. Схема формирования финансового результата предприятия В бухгалтерском учете выручка отражается методом начисления, т. е. в момент перехода права собственности на товары (работы, услуги) от продавца к покупателю (заказчику). В налоговом учете согласно ст. 273 НК РФ организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 млн руб. за каждый квартал.

По строке «Себестоимость продаж» отражаются расходы по обычным видам деятельности согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № ЗЗн (далее — ПБУ 10/99), выручка от продажи которых отражена по предыдущей строке. Данный показатель указывается в круглых скобках.

Согласно п. 5 ПБУ 10/99, расходы по обычным видам деятельности — это затраты, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Также расходами по обычным видам деятельности считаются затраты, осуществление которых связано с выполнением работ, оказанием услуг.

Промышленные предприятия отражают по этой строке все расходы, относимые на себестоимость продукции и связанные с выпуском готовой продукции, проданной покупателям. Организации, оказывающие посредническую деятельность, отражают по данной строке суммы затрат, понесенных при осуществлении посреднической деятельности, организации торговли по этой строке указывают покупную стоимость проданных товаров. Бывает так, что достаточно длительное время у организации отсутствуют доходы, а расходы по-прежнему существуют.

Это могут быть расходы, связанные:

- — с оплатой труда аппарата управления;

- — социальными взносами на оплат}' труда указанного персонала;

- — коммунальными услугами;

- — амортизационными отчислениями и т. д.

Как отражать эти расходы в бухгалтерском учете и отчетности?

Все зависит от того, какими причинами вызвано отсутствие доходов. Если это вызвано подготовкой или модернизацией производства, сезонным отсутствием спроса, то такие расходы отражаются в бухгалтерском учете как расходы будущих периодов. Отражая расходы при отсутствии доходов, следует руководствоваться п. 9 ПБУ 10/99. Он, в частности, гласит, что «для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности».

Иными словами, в себестоимость реализованной продукции (работ, услуг) могут быть включены расходы, которые организация осуществляла в период временного отсутствия доходов. Но такие расходы должны быть связаны с выпуском продукции (выполнением работ, оказанием услуг). В бухгалтерском учете эти расходы учитываются на счете 97 «Расходы будущих периодов» и списываются на себестоимость реализованной продукции в следующие отчетные периоды в порядке, устанавливаемом организацией самостоятельно в учетной политике.

Когда отсутствие доходов связано с отсутствием договоров, управленческие расходы включаются в состав внереализационных расходов, гак как их нельзя отнести к себестоимости реализованной продукции.

Порядок отнесения расходов при отсутствии доходов в налоговом учете иной. Организация для учета расходов в уменьшение налоговой базы по налог}' на прибыль должна подтвердить, что они произведены для осуществления деятельности, направленной на получение дохода. При отсутствии хозяйственной деятельности налогоплательщика в период несения расходов по арендной плате, оплате коммунальных услуг, услуг связи, расходов по оплате труда управленческого персонала такие расходы не могут быть учтены для целей налогообложения.

Данный подход не применяется к случаям, когда организацией в отчетном (налоговом) периоде ведется деятельность, направленная на получение доходов, но при этом в конкретном отчетном (налоговом) периоде доходы от деятельности отсутствуют (нет сделок по реализации). В данном случае при подтверждении требований ст. 252 НК РФ такие суммы учитываются в уменьшение налоговой базы, в декларации по налогу па прибыль они отражаются по строке «Расходы от обычных видов деятельности» и могут учитываться в следующих налоговых периодах с применением механизма переноса убытков на будущее, установленного ст. 283 НК РФ.

Строка «Валовая прибыль (убыток)» в Отчете о прибылях и убытках определяется как разница между строкой «Выручка» и строкой «Себестоимость продаж». Если вы получили отрицательный результат, то результаты, но данной строке указываю тся в скобках.