Предмет бухгалтерского дела

Например, организация заключила со страховой компанией договор на страхование своих работников от несчастных случаев сроком на один год. Всю страховую сумму организация перечислила страховщику единым платежом и совершенно обоснованно включила ее в себестоимость. Специалист, однако, указал, что при этом были занижены налог на прибыль и налог на имущество. Заметим, что расходы по таким договорам… Читать ещё >

Предмет бухгалтерского дела (реферат, курсовая, диплом, контрольная)

Хозяйственные операции — объект бухгалтерского учета и предмет бухгалтерского дела

Исторически бухгалтерский учет был определен как система, которая измеряет, обрабатывает и передает учетную информацию.

Объектом измерения в бухгалтерском учете выступают хозяйственные операции, являющиеся фактами хозяйственной деятельности и оказывающие влияние на финансовое положение организации.

Согласно определению, приведенному в бухгалтерском словаре, «хозяйственные операции — это отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств» .

Факт хозяйственной деятельности определяется как важнейшая категория бухгалтерского учета, выступающая элементом хозяйственного процесса. Он означает состояние, действие или событие, приводящее к констатации имеющихся в наличии средств и источников организации или к изменению в их составе.

Совокупность фактов хозяйственной деятельности представляет собой объекты, характеризующие процессы деятельности и результаты деятельности. Группировка фактов хозяйственной деятельности предполагает их фиксацию, отражение информации в первичных документах и регистрацию в текущем учете.

Факты хозяйственной деятельности оказывают постоянное влияние на валюту баланса. Оно ведет к изменению величины статей как актива, так и пассива баланса. Однако существующие факты хозяйственной деятельности могут оказывать влияние одновременно и на статьи актива, и на статьи пассива баланса.

В международной и российской практике ведения бухгалтерского учета существуют классификации фактов хозяйственной деятельности. Основой классификации является экономическое и юридическое содержание отражаемого на счетах факта хозяйственной деятельности. Классификацию фактов хозяйственной деятельности можно обобщить и представить следующим образом, как показано в табл. 4.1.

Таблица 4.1

Классификация фактов хозяйственной деятельности

Факты хозяйственной деятельности. | Характеристика фактов хозяйственной деятельности. |

Внутренние. | Затрагивают только хозяйствующий субъект. |

Внешние. | Затрагивают взаимоотношения хозяйствующего субъекта с внешней инфраструктурой. |

Снабженческие. | В результате их осуществления организация обеспечивает себя активами. |

Производственные. | В результате этих операций осуществляется производственный процесс хозяйствующего субъекта. |

Операции продаж. | В результате этих операций происходит сбыт и продажа продукции, работ или услуг хозяйствующего субъекта. |

Текущие операции. | В результате этих операций осуществляется достижение целей, стоящих перед предприятием. |

Инвестиционные операции. | В результате этих операций осуществляются капитальные вложения предприятия. |

Финансовые операции. | В результате этих операций осуществляются финансовые вложения предприятия. |

В таблице приведен далеко не полный перечень фактов хозяйственной деятельности. В процессе обеспечения деятельности предприятия за деньги (Д) приобретаются необходимые производственные запасы (ПЗ), т. е. сырье и материалы. Затем в процессе производства приобретенные сырье и материалы подвергаются обработке (НЗП), в результате чего получается готовая продукция (ГП). Третий процесс — реализация изделий. Выручка от продажи (Д) не только покрывает все затраты на производство и реализацию продукции, но и приносит прибыль, что обозначается штрихом при букве Д (Д'). Полученная прибыль, в свою очередь, используется для расширения производства, жилищного и культурного строительства и материального поощрения работников организации; служит источником доходов государственного бюджета страны (через налогообложение).

Наглядно связь между различными видами операций можно увидеть на рис. 4.1.

Рис. 4.1. Связь между видами хозяйственных операций.

Эти три фазы неразрывно связаны друг с другом, одна вытекает из другой, и всякая последующая фаза невозможна без предыдущей. Естественно, не следует понимать так, что организация несколько дней занимается только снабжением, затем одним лишь производством и, наконец, несколько последних дней месяца осуществляет продажу своей продукции. На деле ежедневно проводятся операции, связанные и со снабжением, и с производством, и с продажей:

- • на связи 1−2 возникают ситуации, которые рассматриваются совместно специалистами по управленческому учету, менеджерами по снабжению и производству (система поставок, договоров; оценка производственных запасов, организация складского учета, система входного контроля, расчеты с поставщиками, анализ качества поставок и кредиторской задолженности);

- • на связи 2−3 ситуации решаются совместно специалистами по маркетингу, менеджерами по производству, финансовому менеджменту и налоговому учету (калькулирование себестоимости продукции, ценообразование, оценка качества продукции, оценки НЗП и готовой продукции, расчеты с покупателями, анализ дебиторской задолженности, налоговое декларирование и составление финансовой отчетности);

- • на связи 3−1 ситуации анализируются совместно с руководством (распределение прибыли, расчеты с учредителями и акционерами, составление прогнозов на следующий учетный год, контроль за формированием дел в архивы, формирование учетной политики на следующий год и бюджетное планирование).

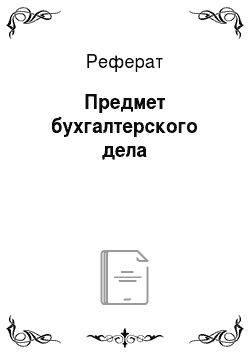

На всех этапах должна быть обеспечена система внутреннего контроля. Вопросы измерения хозяйственных операций и анализа ситуаций зачастую требуют альтернативных решений. Специалист по бухгалтерскому делу (главный бухгалтер, бухгалтер-ревизор, бухгалтер-аудитор) обязан предотвращать нормативно-правовые нарушения и потерю ожидаемой прибыли, предложить порядок исправления обнаруженных ошибок. Схема анализа ситуации может выглядеть следующим образом (рис. 4.2).

Рис. 4.2. Схема анализа ситуации.

Например, организация заключила со страховой компанией договор на страхование своих работников от несчастных случаев сроком на один год. Всю страховую сумму организация перечислила страховщику единым платежом и совершенно обоснованно включила ее в себестоимость. Специалист, однако, указал, что при этом были занижены налог на прибыль и налог на имущество. Заметим, что расходы по таким договорам, даже весьма существенные, не всегда правильно отражаются в учете.

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

Хозяйственные операции совершаются в организации, по признаку их влияния на величину актива и пассива бухгалтерского баланса бывают четырех типов.

Операции первого типа изменяют состав имущества, т. е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется.

Пример.

Получены в кассу организации с расчетного счета в банке 15 тыс. руб. Данная операция затрагивает две статьи баланса: «Касса» и «Расчетный счет», которые характеризуют размещение средств и находятся во II разделе актива баланса. Выполнение этой хозяйственной операции означает, что по статье «Касса» средства увеличились на 15 тыс. руб., а по статье «Расчетный счет» — уменьшились на 15 тыс. руб., т. е. произошло перемещение средств внутри актива баланса, и в целом валюта баланса не изменилась.

Если обозначим итог актива баланса А, итог пассива баланса — П, изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции, — И, и обозначим цифровыми индексами соответствующие типы операций (1, 2, 3, 4), то влияние хозяйственных операций первого типа можно выразить в виде следующей формулы:

Операции второго типа изменяют источники формирования имущества организации, т. е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется.

Пример.

Часть прибыли отчетного года использована для пополнения резервного капитала организации на сумму 100 тыс. руб. Данная хозяйственная операция затрагивает статьи пассива баланса «Нераспределенная прибыль отчетного года» и «Резервный капитал», которые характеризуют источники формирования имущества организации и находятся в разделе III пассива баланса «Капитал и резервы». Выполнение этой хозяйственной операции означает, что по статье «Нераспределенная прибыль отчетного года» сумма на 100 тыс. руб. уменьшилась, а, но статье «Резервный капитал» — на 100 тыс. руб. увеличилась, т. е. произошло перемещение сумм внутри пассива баланса, и в целом валюта баланса не изменилась. Данные операции можно представить следующей формулой:

или.

Операции третьего типа изменяют актив и пассив баланса в сторону увеличения на одну и ту же сумму.

Пример.

Организация взяла краткосрочный кредит на сумму 500 тыс. руб. и зачислила его на расчетный счет. Таким образом, обязательство организации увеличилось на 500 тыс. руб., актив баланса увеличился на ту же сумму. Операции третьего типа можно записать в виде следующей формулы:

или.

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования. При этом изменения происходят в сторону уменьшения, причем валюта баланса по активу и пассиву уменьшается на равную величину.

Пример.

Выдана из кассы заработная плата работникам организации в сумме 15 тыс. руб.

Данная хозяйственная операция затрагивает две статьи баланса: «Денежные средства», которая находится в разделе II актива баланса «Оборотные активы» и «Кредиторская задолженность», которая показывается в разделе V пассива баланса «Краткосрочные обязательства» .

Выполнение этой хозяйственной операции означает, что по статье «Денежные средства» сумма уменьшилась на 15 тыс. руб., но одновременно уменьшилась сумма и по статье «Кредиторская задолженность» на 5 тыс. руб., так как при выдаче заработной платы задолженность организации работникам уменьшается. Валюта баланса и в активе, и в пассиве уменьшилась на 15 тыс. руб.

Влияние хозяйственной операции четвертого типа на бухгалтерский баланс можно выразить в виде следующей формулы:

или.

Как видно из приведенных в примерах формул, равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Эти формулы применимы не только для отражения влияния различных видов хозяйственных операций на бухгалтерский баланс, но и для организации бухгалтерского учета и анализа финансово-хозяйственной деятельности организации, оценки ее финансово-имущественного состояния в условиях использования различных средств вычислительной техники.

При этом следует иметь в виду, что как актив, так и пассив баланса представляют собой сумму всех составляющих их статей, каждая из которых имеет соответствующий код, исходя из типовой утвержденной отчетности, а каждая из статей в зависимости от ее экономического содержания и поставленной цели может быть представлена в виде математической формулы.

Так, в разделе II актива баланса «Оборотные активы» отражается статья «Запасы», которая, в частности, включает стоимость материалов, учитываемых в ее составе.

Если остатки материалов в денежной форме обозначим Ом, остатки отдельных видов материалов, выраженные в натуральных измерениях, — q, цены соответствующих материалов, по которым их остатки учитываются на предприятии, — р, количество единиц того или иного вида материала — 1, 2, 3,…, п, то величина запасов по материалам (3) может быть представлена в виде следующей формулы:

Использование вычислительной техники для составления бухгалтерского баланса возможно с помощью прикладных программ 1C, «Турбо Бухгалтер» и других, а также при включении в арсенал бухгалтера пакетов прикладных программ (ППП) в программе «Excel» персонального компьютера. Составление бухгалтерского баланса в условиях автоматизации учета состоит в увязке закодированных соответствующих статей баланса и синтетических счетов согласно Плану счетов бухгалтерского учета. Такая взаимосвязь обеспечивается предварительно составленной таблицей, которая находится в памяти компьютера и предполагает соответствие счетов бухгалтерского учета определенной статье бухгалтерского баланса. Этапу окончательной распечатки бухгалтерского баланса предшествуют этапы сбора и обработки данных, составления машинограммы — ведомости учета в аналитическом учете и машинограммы — ведомости в синтетическом учете, выделение информации, необходимой для заполнения Главной книги. Объединение данных по каждому объекту и по организации в целом в несколько раз увеличивает объем информации и данных, для чего требуются компьютеры, средства автоматизации, средства связи и другие составляющие, позволяющие бухгалтеру без ошибок вести бухгалтерский учет.

В практической работе бухгалтер постоянно решает три проблемы:

- 1) когда произошла хозяйственная операция (проблема идентификации);

- 2) каково стоимостное выражение хозяйственной операции (проблема оценки);

- 3) каким образом должны быть классифицированы хозяйственные операции (проблема классификации).

Указанные проблемы лежат в основе почти всех ключевых вопросов современного бухгалтерского учета. Бухгалтеры придерживаются общепринятых принципов бухгалтерского учета и используют подход, способствующий пониманию основных бухгалтерских идей. Однако необходимо помнить, что существуют разные способы решения этих проблем.

Проблема идентификации заключается в том, что необходимо определить, когда должна быть зарегистрирована хозяйственная операция. Например, организация заказывает, получает и оплачивает компьютер. Спрашивается, какое из нижеперечисленных действий должно быть зарегистрировано в качестве торговой операции:

- 1) сотрудник организации направляет в отдел снабжения заявку на покупку компьютера;

- 2) отдел снабжения направляет заказ на покупку поставщику;

- 3) поставщик отгружает компьютер;

- 4) организация получает компьютер;

- 5) организация получает счет от поставщика;

- 6) организация оплачивает счет.

От ответа на этот вопрос зависит величина финансового результата за отчетный период.

Традиционно бухгалтерия придерживается правила, согласно которому хозяйственная операция должна быть зарегистрирована на момент перехода права собственности от продавца к покупателю и возникновения обязательства оплаты. Таким образом, в зависимости от особенностей договора поставки, моментом совершения хозяйственной операции считаются действия 3 или 4. Этого положения будем придерживаться и мы.

Вместе с тем во многих небольших организациях хозяйственная операция регистрируется при получении счета (действие 5) или его оплате (действие 6), поскольку именно эти действия означают передачу права собственности на вещь.

Заранее определенный момент времени, в который должна быть зарегистрирована хозяйственная операция, называется точкой идентификации.

Еще сложнее вопрос с учетом увеличения стоимости.

Возьмем в качестве примера рекламное агентство, разрабатывающее для клиента программу рекламных мероприятий. Сотрудники могут работать над проектом по несколько часов в день на протяжении недели. Спрашивается, когда должно быть зарегистрировано увеличение стоимости: по мере разработки проекта или после завершения работы?

Обычно регистрация осуществляется в момент завершения проекта, когда клиенту выставляется счет. Однако при больших сроках разработки может быть достигнута договоренность с клиентом о том, что счета выставляются по мере завершения ключевых этапов.

Проблема оценки — самая противоречивая в бухгалтерском учете. Согласно общепринятым бухгалтерским принципам все активы, пассивы, собственный капитал, доходы и расходы отражаются по первоначальной стоимости, часто называемой фактической себестоимостью.

Стоимость — это цена хозяйственной операции в точке ее идентификации. Поэтому цель бухгалтерского учета состоит не в нахождении «стоимости», которая может меняться после совершения хозяйственной операции, а в определении стоимости на момент совершения хозяйственной операции. Такая практика называется принципом стоимости. В этом случае бухгалтер зарегистрирует новую хозяйственную операцию с новой ценой, и будут выявлены прибыль или убыток.

Принцип стоимости отвечает стандарту проверяемости. Стоимость можно проверить, так как она является результатом действий независимых покупателей и продавцов, договаривающихся о цене. Она объективна, поскольку может быть подтверждена свидетельствами, возникающими во время осуществления хозяйственной операции (купчая, другие первичные документы).

Проблема классификации — это запись хозяйственных операций в системе счетов. Выбор счетов влияет на финансовые результаты организации. Например, то, каким образом будет классифицировано приобретение мелкого инструмента, как расходы на ремонт или как покупка оборудования (средств) отразится на величине прибыли.

Сама классификация зависит не только от правильного анализа сущности каждой хозяйственной операции и ее воздействия на результаты работы организации в целом, но также и от логической конструкции системы (плана) счетов.

Теория и практика зарубежных стран считают необходимым отражать в активе или ценности, находящиеся в собственности организации (действие 3 или 4), или нрава требования на ценности (действие 5 или 6). Юридически оба решения равноценны.

Изучение бухгалтерского дела позволяет приобрести знания и умения в принятии важных для предприятия управленческих решений.

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития организаций усиливается роль и значение бухгалтерского учета. Вместо простого учетного органа бухгалтерия становится одним из важнейших подразделений, определяющих финансовую стратегию фирмы и влияющих на развитие ее хозяйственной деятельности факторов.

Важным направлением улучшения работы любой бухгалтерии является совершенствование организации и ведения делопроизводства в этом подразделении.

В целом бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы организации, предсказуемость ее финансового результата.

Учетная политика организации, грамотный анализ финансово-хозяйственной деятельности, взаимодействие с налоговыми службами — это принципиальные, ключевые моменты в работе любой негосударственной структуры, обладающей полной самостоятельностью и выживающей в условиях острой конкурентной борьбы.