Понятие операционного рычага

По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект рычага будет снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли. Соответственно, при любом снижении объемов продаж прибыль будет падать более быстрыми темпами. Под операционным рычагом (operating leverage — OL) понимают долю постоянных затрат… Читать ещё >

Понятие операционного рычага (реферат, курсовая, диплом, контрольная)

Понятие «рычаг» широко используется в различных естественных науках и обозначает приспособление или механизм, позволяющий усиливать воздействие на некоторый объект. В финансовом менеджменте в качестве такого механизма выступает постоянная составляющая в совокупных затратах предприятия.

Под операционным рычагом (operating leverage — OL) понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Если доля постоянных затрат в себестоимости товаров и услуг значительна, предприятие имеет высокий уровень операционного рычага, следовательно, и делового риска. Для такого предприятия даже небольшое изменение объема продаж может привести к существенному изменению прибыли.

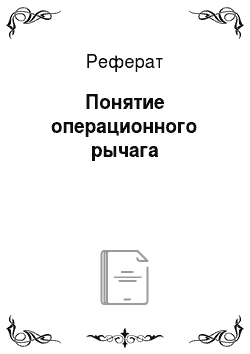

В практических расчетах для определения силы воздействия операционного рычага применяют отношение маржинальной прибыли (результата от реализации после возмещения переменных затрат) к прибыли до вычета процентов и налогов. С учетом ранее принятых обозначений уровень или силу воздействия операционного рычага (degree of operational leverage — DOL) можно выразить как.

или Уровень операционного рычага позволяет определить величину процентного изменения прибыли в зависимости от изменения объема продаж на 1%. При этом изменение EBIT составит DOL%.

Следует заметить, что при FC > 0, знаменатель в (10.20) будет всегда меньше числителя, а величина DOL > 1. Таким образом, изменение выручки на 1% будет приводить к более значительным колебаниям прибыли. В точке безубыточности значение уровня операционного рычага будет стремиться к бесконечности. При незначительных отклонениях объема продаж от точки безубыточности будет наблюдаться существенное изменение рентабельности бизнеса, которое будет снижаться по мере отдаления от критического уровня.

Поскольку большинство предприятий выпускают более одного вида продукции, уровень операционного рычага удобно определять через стоимостные показатели:

Из вышеизложенного следует ряд важных выводов.

- 1. При одинаковых суммарных издержках чем выше (ниже) доля постоянных затрат, тем выше (ниже) уровень операционного рычага.

- 2. Чем ближе (дальше) расположен плановый уровень продаж по отношению к точке безубыточности, тем выше (ниже) будет уровень операционного рычага, а следовательно, и деловой риск предприятия.

- 3. Положительное воздействие рычага начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности. Достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением сбыта каждой дополнительной единицы продукции.

- 4. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект рычага будет снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли. Соответственно, при любом снижении объемов продаж прибыль будет падать более быстрыми темпами.

- 5. Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации.

Рассмотрим следующий пример.

Пример 10.7

В предыдущем периоде предприятие имело выручку в 1400,00 млн руб. Совокупные переменные затраты составили 800,00 млн руб., а постоянные — 250,00 млн руб. При этом была получена операционная прибыль в размере 350,00 млн руб. В следующем периоде планируется увеличение выручки на 15%. Как планируемый рост продаж повлияет на операционную прибыль предприятия при прочих неизменных условиях?

Определим величину DOL для базового периода. Согласно исходным данным.

Таким образом, изменение объема продаж на 1% при сохранении постоянных затрат на прежнем уровне вызовет изменение операционной прибыли на 1,714%.

Тогда рост выручки на 15% должен привести к увеличению операционной прибыли на 1,714 • 15% = 25,71%. Соответственно, ее величина должна составить.

Осуществим проверку нашего предположения путем построения прогнозного отчета о финансовых результатах по форме, представленной в табл. 10.2. Результаты расчета представлены в табл. 10.8.

Таблица 10.8

Прогноз отчета о финансовых результатах

Показатель. | Фактические результаты, млн руб. | План (рост продаж на 15%). | |

ед. | %. | ||

Выручка от реализации, SAL | 1400,00. | 1610,00. | + 15,00. |

Переменные затраты, VC | 800,00. | 920,00. | + 15,00. |

Постоянные затраты, FC | 250,00. | 250,00. | |

Операционная прибыль, EBIT | 350,00. | 440,00. | +25,71. |

Операционный рычаг является показателем, помогающим менеджерам выбрать соответствующую стратегию предприятия в управлении затратами, прибылью и деловым риском. Его уровень может изменяться иод влиянием:

- • цен реализации;

- • объемов продаж;

- • переменных и постоянных затрат;

- • комбинации перечисленных факторов.

При неблагоприятной конъюнктуре рынка, приводящей к снижению объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры по снижению постоянных затрат. И наоборот, при благоприятной рыночной конъюнктуре и наличии определенного запаса финансовой прочности (величины SM) требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объемы инвестиций в новые проекты и активы, проводить реконструкцию и модернизацию основных средств.

Практическое задание 10.1

Согласно данным информационно-аналитической системы Bloomberg, выручка ПАО «МТС» за период 20IX г. выросла на 5,34%, при этом операционная прибыль увеличилась на 8,5%. Определить уровень операционного рычага для компании в указанном периоде.

При управлении постоянными затратами следует иметь в виду, что их доля в значительной мере зависит от отраслевых особенностей бизнеса, определяющих различные требования к капиталоемкости производства, автоматизации труда, квалификации персонала и т. д. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Поэтому предприятия капиталоемких отраслей (добывающей или тяжелой промышленности, машиностроения и т. п.), как правило, обладают меньшими возможностями в управлении операционным рычагом. В то же время предприятия сферы обслуживания могут легко регулировать уровень рычага, исходя из той или иной рыночной ситуации.

Несмотря на эти ограничения, у менеджмента имеется достаточно способов воздействия на общую величину и удельный вес постоянных затрат. К их числу можно отнести:

- • сокращение коммерческих, общефирменных и административных расходов при неблагоприятной конъюнктуре рынка;

- • более полную загрузку имеющегося оборудования;

- • продажу части неиспользуемого оборудования и нематериальных активов;

- • сокращение объема потребляемых коммунальных услуг;

- • пересмотр условий арендных платежей;

- • применение таких схем, как субконтракты, аутсорсинг и т. п.

При управлении переменными затратами основные усилия менеджмента должны быть направлены на их экономию. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести:

- • снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда;

- • переход от сдельных видов оплаты труда к повременным;

- • сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной рыночной конъюнктуры;

- • внедрение ресурсосберегающих технологий;

- • замена материалов на более дешевые аналоги без ущерба для качества продукции;

- • обеспечение выгодных для предприятия условий поставки сырья и материалов и др.

Корректное использование эффекта операционного рычага, целенаправленное управление постоянными и переменными затратами, своевременное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования прибыли предприятия и снизить его деловой риск.