Финансовый рычаг.

Финансовый менеджмент.

Часть 1. Основные понятия, методы и концепции

Если процентные выплаты равны нулю (фирма не имеет долгов), то величина DEL равна 1, и рычаг не будет оказывать никакого влияния на конечные результаты хозяйственной деятельности. С ростом процентных платежей сила воздействия рычага возрастает и устремляется к бесконечности при EBIT = I. При этом прибыль, доступная собственникам, отсутствует, таким образом, любое увеличение EBIT даст бесконечно… Читать ещё >

Финансовый рычаг. Финансовый менеджмент. Часть 1. Основные понятия, методы и концепции (реферат, курсовая, диплом, контрольная)

Ранее мы убедились, что сохранение определенных видов затрат на постоянном уровне при расширении объемов хозяйственных операций позволяет оказывать воздействие на изменение прибыли и управлять деловым риском фирмы посредством увеличения либо снижения операционного рычага.

Аналогичная идея применима и к управлению финансовым риском предприятия. Различие состоит лишь в том, что уровень постоянных затрат в финансировании предприятия непосредственно определяется управленческими решениями и оказывает влияние на изменение чистой прибыли и производных от нее показателей, таких как рентабельность собственного капитала ROE и доход на акцию EPS. Как правило, эти затраты возникают при использовании различных источников заемного финансирования[1].

Если предприятие использует заемные источники финансирования с фиксированной ставкой процента для реализации проектов, обеспечивающих более высокую отдачу и операционную прибыль, превышающую соответствующие выплаты в пользу кредиторов, полученная выгода от этого будет доставаться его владельцам. Данное явление известно, как эффект финансового рычага, с которым мы уже частично познакомились в гл. 4.

Под финансовым рычагом (financial leverage — FL) понимают наличие (долю) займов в совокупном капитале предприятия.

Эффект финансового рычага проявляется в том, что любое изменение операционной прибыли при наличии займов всегда порождает более сильное изменение чистой прибыли и дохода на акцию.

Уровень финансового рычага (degree of financial leverage — DEL) с учетом принятых ранее обозначений может быть определен как.

или где / — сумма выплачиваемых процентов по займам.

Показатель DFL имеет наглядную интерпретацию и дает представление о том, во сколько раз прибыль до вычета процентов и налогов (ЕВП) превосходит налогооблагаемую (ЕВТ). По аналогии с уровнем операционного рычага, при наличии процентных выплат (т.е. непогашенных займов) у фирмы величина DEL будет всегда больше 1. Таким образом, любые изменения EBIT будут вызывать более сильные колебания чистой прибыли NP и величины EPS. Причина кроется в том, что кредиторы получают фиксированную плату за предоставленные средства и ничего не выигрывают от благоприятного изменения прибыли. Поэтому весь эффект от использования рычага (как рост, так и падение чистой прибыли и дохода на акцию) пожинается акционерами.

Рассмотрим следующий пример.

Пример 10.8

Предположим, что предприятие из примера 10.7 имеет долг, ежегодные выплаты по которому составляют 125,00 млн руб., а ставка налога на прибыль равна 20%.

Уставный капитал предприятия состоит из 100 млн обыкновенных акций. Как повлияет планируемый рост выручки (15%) на благосостояние собственников?

Согласно (10.22) уровень финансового рычага для предприятия будет равен.

(1400,00 — 800,00 — 250,00) /(1400,00 — 800,00 — 250,00 — 125,00) = 1,555.

Тогда рост EBIT на 1% должен привести к увеличению прибыли, доступной для акционеров, на 1,555%. Из предыдущего примера нам известно, что рост операционной прибыли в планируемом периоде составит 25,71%. Следовательно, величина и чистой прибыли, и дохода на акцию должна измениться на.

1,555 -25,71% = 40,00%.

Осуществим проверку нашего предположения, дополнив прогноз отчета о финансовых результатах (см. табл. 10.8) необходимыми данными. Полученные результаты представлены в табл. 10.9.

Таблица 10.9

Отчет о финансовых результатах.

Показатель. | Фактические результаты, млн руб. (кроме EPS). | План (рост продаж на 15%). | |

ед. | %. | ||

Выручка от реализации, SAL | 1400,00. | 1610,00. | + 15,00. |

Переменные затраты, VC | 800,00. | 920,00. | + 15,00. |

Постоянные затраты, FC | 250,00. | 250,00. | |

Операционная прибыль, EBIT | 350,00. | 440,00. | +25,71. |

Процентные выплаты, /. | 125,00. | 125,00. | |

Налог на прибыль, Т = 20%. | 45,00. | 63,00. | +40. |

Чистая прибыль, NP | 180,00. | 252,00. | +40. |

Доход на акцию, EPS | 1,80. | 2,52. | +40. |

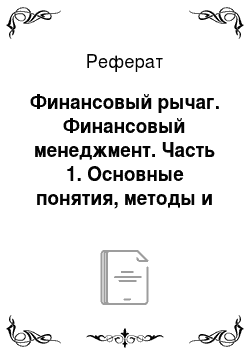

Па рис. 10.7 приведена графическая иллюстрация взаимосвязи между процентными выплатами и уровнем финансового рычага на основе данных рассматриваемого примера.

Процентные выплаты, /.

Рис. 10.7. Взаимосвязь между уровнем рычага и величиной процентных выплат

Если процентные выплаты равны нулю (фирма не имеет долгов), то величина DEL равна 1, и рычаг не будет оказывать никакого влияния на конечные результаты хозяйственной деятельности. С ростом процентных платежей сила воздействия рычага возрастает и устремляется к бесконечности при EBIT = I. При этом прибыль, доступная собственникам, отсутствует, таким образом, любое увеличение EBIT даст бесконечно большое приращение чистой прибыли и величины EPS.

Практическое задание 10.2

Согласно данным информационно-аналитической системы Bloomberg, операционная прибыль ПЛО «МТС» за период 201X г. выросла на 8,5%, а чистая прибыль — на 21,8%. Определить уровень финансового рычага для компании в указанном периоде.

- [1] К подобным источникам финансирования можно отнести и привилегированныеакции, если по ним выплачивается фиксированный дивиденд.