Оплата труда.

Экономика организации

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст. 132 Трудового кодекса РФ). Формы и системы заработной платы — это механизм установления размера заработка в зависимости от количественного результата и качества труда (т.е. его сложности, интенсивности, условий). Существуют две формы заработной платы… Читать ещё >

Оплата труда. Экономика организации (реферат, курсовая, диплом, контрольная)

Оплата труда — трудовое вознаграждение в денежной форме (в виде заработной платы, премий, доплат, надбавок), получаемых работником вследствие его участия в процессе труда.

Организация оплаты труда основывается на следующих принципах:

- — принцип материальной заинтересованности;

- — принцип оплаты по затратам и результатам;

- — принцип опережения роста производительности труда по сравнению с ростом средней заработной платы;

- — принцип максимальной самостоятельности организаций различных форм собственности в решении вопросов оплаты труда;

- — принцип соответствия оплаты труда, государственной регламентации размеров минимальной заработной платы (МРОТ) в соответствии с российским законодательством;

- — принцип повышения уровня оплаты труда на основе роста эффективности производства.

Связь оплаты труда работников с результатами их труда обеспечивается с помощью форм и систем заработной платы.

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст. 132 Трудового кодекса РФ). Формы и системы заработной платы — это механизм установления размера заработка в зависимости от количественного результата и качества труда (т.е. его сложности, интенсивности, условий). Существуют две формы заработной платы: сдельная и повременная.

При сдельной форме заработок работника определяется за каждую единицу произведенной продукции или выполненной работы:

где Зсд — сдельный заработок; Ред — расценка за единицу каждого вида продукции (работ); ОП — фактический объем продукции (работ) по каждому виду.

Сдельная расценка может исчисляться двумя методами:

где СТ — ставка рабочего-сделыцика, соответствующая разряду работы; Нвр — норма времени; Нвыр — норма выработки.

В рамках сдельной формы оплаты труда выделяют ряд систем: прямая сдельная, сдельно-премиальная, аккордная, косвенная сдельная, сдельно-прогрессивная.

При прямой сдельной системе оплаты труда заработок рабочего находится в прямой зависимости от количества изготовленных изделий установленного качества.

По сдельно-премиальным системам рабочим сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение конкретных количественных и качественных показателей, которые устанавливаются самой организацией:

При аккордной оплате труда сдельная расценка устанавливается не на отдельную производственную операцию, а на весь объем работ (аккордное задание). Данная система призвана стимулировать сокращение срока выполнения производственного задания. Однако она требует дополнительных мер по контролю за качеством выпускаемой продукции (работ, услуг). Разновидностью аккордной системы является коллективная (бригадная) сдельная оплата труда, которая предусматривает начисление заработка по результатам труда сразу всему коллективу с последующим распределением между его членами (по отработанному времени и квалификации, коэффициентам трудового участия и пр.).

Косвенная сдельная система оплаты труда применяется для оплаты труда рабочих, непосредственно не занятых выпуском продукции, но от успешной работы которых зависит увеличение выработки рабочих участка или цеха (она применяется обычно для вспомогательных рабочих). Общий заработок рассчитывается либо путем умножения косвенной сдельной расценки на фактический выпуск продукции обслуживаемых рабочих, либо умножением ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков. Расценка определяется как частное деления ставки рабочего, оплачиваемого по данной системе, на суммарную норму выработки обслуживаемых производственных рабочих с учетом количества обслуживаемых объектов.

Сдельно-прогрессивная оплата труда предусматривает дополнительное поощрение рабочих за выработанную продукцию сверх установленной исходной нормы. Заработная плата по этой системе выплачивается рабочему за выполнение установленной исходной нормы выработки по прямым расценкам, а за продукцию, выработанную сверх нормы, — по повышенным расценкам.

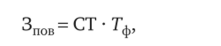

При повременной форме заработок работника определяется в соответствии с его ставкой (окладом) за фактически отработанное время:

где Зпов — общий заработок за расчетный период; СТ — ставка, соответствующая разряду рабочего (за час, день, месяц); Гф — время, фактически отработанное работником за расчетный период.

Повременная форма оплаты труда делится на простую повременную, окладную и повременно-премиальную системы.

Заработок работника, рассчитанный с использованием различных форм и систем, можно рассматривать с разных позиций. С точки зрения организации он является затратами, относимыми на себестоимость продукции (работ, услуг). Со стороны отдельного работника — это его основной личный доход. Для того чтобы увеличить стимулирующую роль оплаты труда, организация может использовать различные программы.

Все программы стимулирования можно классифицировать на:

- 1) системы, увязывающие основную оплату с уровнем перевыполнения показателей, выходящих за пределы основной нормы труда работника;

- 2) системы, увязывающие основную заработную плату работника или группы работников с какими-либо определенными достижениями, не носящими систематического характера, либо с какими-то общими коллективными результатами работы в течение определенного, достаточно длительного календарного периода.

Разрабатывая премиальную систему, нужно предусмотреть следующее:

- — показатели и условия премирования. Между условиями и показателями премирования не должно быть противоречий, они дифференцируются по категориям персонала в зависимости от возможности влияния тех или иных работников на улучшение этих показателей;

- — размеры премий (шкалы премирования);

- — круг премируемых работников;

- — периодичность премирования;

- — источники премирования;

- — порядок начисления и выплаты премий;

- — срок действия положения о премировании.

В бюджетных организациях работники вступают в отношения найма с работодателями, действующими от имени государства, которое в свою очередь, их нанимает. В распоряжение работодателей передаются бюджетные средства, которые должны обеспечить выполнение поставленных задач в соответствии с профилем деятельности организаций. Как правило, в задачи бюджетных организаций не входит получение прибыли. Взаимодействия работников и работодателей бюджетных организаций строятся в рамках выделенных органом управления средств. Бюджетные организации накладывают отпечаток на организацию оплаты труда: почти все ее условия оказываются регламентированными вышестоящими органами управления и бюджетами. Учреждение самостоятельно устанавливает:

- — размеры окладов (ставок) заработной платы по профессиональноквалификационным группам;

- — повышающие коэффициенты к ним, при помощи которых образуются оклады по квалификационным уровням профессиональных квалификационных групп с учетом сложности и объема выполняемой работы;

- — выплаты компенсационного характера (за работу в тяжелых условиях, ночное, свехурочное время и т. п.);

- — стимулирующие выплаты (размеры и условия их осуществления устанавливаются коллективными договорами).

Размер оплаты устанавливается по результатам аттестации каждого работника. В частности, при аттестации руководителей и специалистов учитываются следующие факторы: содержание и характер выполняемых работ; разнообразие (комплексность) работ; руководство подчиненными; степень самостоятельности; уровень ответственности.