Задачи.

Корпоративные финансы

1] Найдите внутреннюю норму доходности. 2. Будет ли проект принят, если стоимость капитала равна 10%? 3. Значение NPV положительное или отрицательное? Задача 8.8. Оцените внутреннюю норму доходности (IRR) по четырехлетнему проекту с приведенными ниже денежными потоками, д. е.: • нулевой год (инвестиционные затраты, осуществленные в начале года) — 100; • первый год (через год после инвестиций… Читать ещё >

Задачи. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

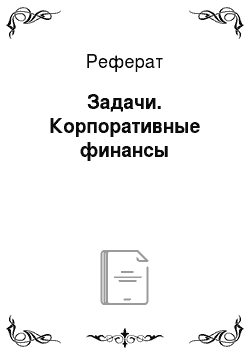

Задача 8.1. Анализ чувствительности инвестиционного проекта позволил получить следующие оценки по факторам (см. рисунок ниже):

- 1) переменные издержки;

- 2) обьсм реализации;

- 3) стоимость капитала.

Что показано на оси абсцисс? Что еще может рассматриваться по оси ординат? Подпишите под графиками факторы. Какой из факторов является более рискованным? Ранжируйте их.

Задача 8.2. Фирма рассматривает проект, который позволит сэкономить на затратах труда 2 млн долл, в конце первого года проекта. Болес того, экономия на издержках будет расти с темпом 5% в год. Альтернативная стоимость капитала — 15%.

При какой величине инвестиционных затрат по проекту следует его принять?

Задача 8.3. Найдите значение внутренней нормы доходности проекта с инвестиционными затратами в размере 95 д. е. и посленалоговыми чистыми выгодами в размере 6,3 д. е. на четырех годах, а также ликвидационной стоимостью в размере 102 д. е.

Задача 8.4. Компания рассматривает инвестиционный проект с первоначальными инвестициями в размере 4000 д. е. и с ожидаемым потоком денежных средств в базовом варианте, равным 780 д. е. Бета-коэффициент проекта оценен на уровне 0,9. Известны рыночные параметры: безрисковая ставка — 7%, рыночная доходность — 13%, дисперсия рынка — 0,03. Следует ли принять проект?

Задача 8.5. Компания рассматривает два альтернативных варианта реализации бизнес-идеи развития бизнеса компании с двухлетним гарантированным сроком получения выгод. Инвестиционный вариант «А» требует капитальных вложений в размере 10 млн руб., а вариант «Б» — более дорогостоящий (15 млн руб.). Денежные поступления на следующий год, но проекту «А» составят 12 млн руб., а по проекту «Б» — 17,7 млн руб. Ставка дисконтирования для обоих проектов с учетом гарантированности потоков зафиксирована на уровне ставки заимствования для рассматривающей их компании 10%. Какой вариант предпочтительнее?

Задача 8.6. Компания рассматривает три альтернативных проекта с инвестиционными затратами и подсчитанным значением NPV, приведенными в таблице.

Проект. | NPV, млн руб. | Со, млн руб. |

- 1. Выберите наилучший проект по методу чистого дисконтированного дохода (NPV).

- 2. Какой проект будет выбран при ограниченности капитала?

Задача 8.7. Проект имеет денежные потоки по годам, представленные в таблице.[1]

Год. | Денежные потоки, тыс. долл. |

0-й. | — 200. |

1−9-й. | |

10-й. |

Задача 8.9. Соковая компания планирует наладить выпуск нового вида продукции, для чего в одном из существующих цехов решено разместить новую технологическую линию (площади позволяют). Затраты на приобретение и монтаж линии оцениваются в 31,3 млн руб. Инвестиционная фаза (закупка, монтаж и наладка линии) — 0,5 лет. В связи с реализацией проекта предполагается привлечь дополнительный персонал: нового специалиста в отдел маркетинга (направленность его работы — новый продукт), а также двух человек в отдел сбыта. Критерием принятия проекта к реализации собственники считают окупаемость (возврат) инвестиций с периодом не более трех лет. Для нас этот критерий удобен, так как позволяет не вводить более сложные критерии эффективности. В таблицах ниже представлены данные, которые были подготовлены экономистами соковой компании для проведения анализа проекта на инвестиционную привлекательность. Инвестиционный департамент компании в качестве временного шага в финансовой модели выбрал полугодие. Отчасти это связано с тем, что инвестиционная фаза (период времени создания активов) составляет 0,5 лет. Обсудите корректность расчетов и сделанных выводов.

В таблице ниже представлен прогноз выгод и затрат по проекту с учетом наличия действующего производства.

Результаты работы компании до принятия проекта. | Новые показатели работы компании (после проекта, прогнозы). | ||

Объем производства и реализации, млн л. | 2,34. | Объем производства и реализации, млн л. | 3,1. |

Цена реализации (оптовая), руб. | Цена старой продукции, руб. | ||

Цена новой продукции, руб. | |||

Выручка (объем реализации без НДС), млн руб. за полугодие. | 70,2. | Выручка (объем реализации без НДС), млн руб. за полугодие. | 70,2 + 26,6 = = 96,8. |

Переменные затраты за полугодие, млн руб. | Переменные затраты по новой продукции за полугодие, млн руб. | 15,2. | |

Удельные переменные затраты, руб./л. | 19,23. | Удельные переменные затраты по новой продукции, руб./л. | |

Постоянные затраты за полугодие, млн руб. | Постоянные затраты за полугодие, млн руб. | ||

Прибыль от продаж (операционная бухгалтерская прибыль), млн руб. за полугодие (ЕВП). | Прибыль от продаж (операционная бухгалтерская прибыль), млн руб. за полугодие (ЕВП') | 15,6. | |

Рентабельность продаж (маржа по операционной прибыли). | и ^ —. 4^ Р КЗ ^. II. | Рентабельность продаж (маржа по операционной прибыли). | 17,6/96,8 = = 16,1. |

Имеется следующая калькуляция постоянных затрат компании с учетом выпуска новой продукции, тыс. руб. за полугодие.

Затраты. | Значение. |

Повременная заработная плата работников (персонал и топ-менеджмент) до принятия проекта. | |

Повременная заработная плата дополнительного персонала, привлеченного иод реализацию проекта. | |

Накладные расходы по содержанию зданий и оборудования по традиционной продукции. | |

Амортизация по ранее функционирующим основным средствам. | |

Амортизация по приобретаемому оборудованию. | 11 700. |

Итого постоянные затраты. | 21 000. |

Стандартный алгоритм расчета себестоимости и операционной прибыли в компании приведен в таблице далее.

Расчет до принятия проекта, руб./л. | Расчет по новой продукции, руб./л. | ||

Удельные переменные затраты. | 19,23. | Удельные переменные затраты. | |

Удельные постоянные затраты без амортизации (10/2,34). | 4,27. | Удельные постоянные затраты всего (21 млн руб./3,1 млн л). | 6,77. |

Амортизация на единицу продукции (5/2,34). | 2,137. | В том числе амортизация на единицу продукции. | 2,19. |

Себестоимость 1 л. | 25,6. | Себестоимость 1 л. | 26,77. |

Прибыль операционная с 1 л соков. | 4,36. | Прибыль операционная с 1 л соков. | 8,22. |

Используя данные о получаемой прибыли с литра новой продукции, менеджмент компании произвел расчеты дополнительной прибыли за предполагаемые годы реализации проекта (работы новой линии) и срока окупаемости. Распределение постоянных расходов осуществляется в компании пропорционально объемам реализации.

Посленалоговая операционная прибыль, генерируемая проектом, равна, руб. в год:

Срок окупаемости с момента начала проекта (начало инвестиционной фазы) составит, лет:

Задача 8.10. Компания, производящая программные продукты, рассматривает проект улучшения качества продукции. Улучшение затрагивает создание базы данных и удобство пользования пакетом программ. По оценкам специалистов, эти разработки обойдутся компании в 10 млн руб., но зато позволят значительно увеличить объемы продаж. Маркетологи настаивают на неизменности цены пакета программ как части ценовой стратегии компании. Цена пакета — 400 руб. Предполагается сохранить рентабельность продаж на уровне 50% (чистая прибыльность реализации). Стоимость капитала — 20%.

- 1. Если прогнозируемый срок жизни продукта три года, то сколько дополнительных единиц продукции надо будет реализовать?

- 2. Как изменится ответ по п. 1, если срок жизни продукта неизвестен? Как тогда сделать прогноз необходимого объема реализации?

Задача 8.11. Компания «Колесо судьбы», работающая на совершенном рынке капитала с налоговой нагрузкой, рассматривает два альтернативных варианта реализации инвестиционного проекта. Ставка налога на прибыль составляет 20%. Финансовая политика компании строится на работе исключительно на собственных средствах. Менеджмент компании должен выбрать, какое оборудование использовать для производства нового вида продукции, связанного с производством энергии.

Вариант 1 заключается в покупке оборудования, стоимость которого составляет 150 д. е., срок службы — два года. По оценкам аналитиков, новое оборудование позволит увеличить прибыль до вычета процентов, налога на прибыль и амортизации (EBITDA) на 150 д. е. в год, а после окончания срока службы его можно будет продать по остаточной стоимости за 20 д. е.

Вариант 2 состоит в покупке оборудования, стоимость которого составляет 210 д. с., срок службы — три года. По оценкам аналитиков, новое оборудование позволит увеличить прибыль до вычета процентов, налога на прибыль и амортизации (EBITDA) на 130 д. е. в год, а после окончания срока службы его можно будет продать, но остаточной стоимости за 30 д. е.

Амортизация начисляется линейным методом. Известно, что уровень риска инвестиций в оба проекта соответствует риску инвестиций в акции публичной компании «АНКО».

Безрисковые пятилетние купонные облигации «АНКО» традиционно торгуются на рынке с дисконтом 3% к поминальной стоимости. Ставка купона по облигациям составляет 4%. Средняя премия за рыночный риск для данного рынка равна 4%. Дисперсия доходности акций компании «АНКО» составляет 0,25, дисперсия доходности рыночного портфеля — 0,09, коэффициент корреляции доходности акций компании «АНКО» и доходности рыночного портфеля — 0,7.

- 1. При предположении, что ставки доходности нс изменяются в зависимости от срока погашения облигаций, определите ставку доходности, компенсирующую риск инвестиций в проект выбора оборудования компании «Колесо судьбы».

- 2. Найдите доходность компании среднего уровня риска.

- 3. Покажите алгоритм ранжирования проектов по эффективности.

Задача 8.12. Рассмотрим компанию, производящую камины, по которой требуется найти точку безубыточности (критическую точку), для чего аналитик получил задание выделить постоянные и переменные издержки по анализируемому инвестиционному проекту и оценить долю постоянных издержек.

Пусть предприятие планирует проект производства каминов, в каждом из которых присутствует устройство розжига. Стоимость одной единицы этого устройства составляет 30 долл. (см. таблицу ниже).

Затраты на единицу устройства, долл. | Кол и чесгво произведен н ых изделий (каминов), шт. | Общие издержки на производство, долл. |

Постоянные издержки (fixed costs). Типичная статья постоянных издержек — стоимость аренды производственного помещения в месяц. При изменении объема производства каминов стоимостные показатели изменяются в соответствии с таблицей, представленной далее.

Стоимость аренды в месяц, долл. | Кол и чес гво 11 роизведен н ых изделий, шт. | Стоимость аренды на единицу продукции, долл. |

Арендатор должен платить 10 000 долл, в месяц и 0,5 долл, за каждый час работы производственного оборудования, установленного на арендуемых площадях. Каким образом аналитик может оценить точку безубыточности по проекту?

- [1] Найдите внутреннюю норму доходности. 2. Будет ли проект принят, если стоимость капитала равна 10%? 3. Значение NPV положительное или отрицательное? Задача 8.8. Оцените внутреннюю норму доходности (IRR) по четырехлетнему проекту с приведенными ниже денежными потоками, д. е.: • нулевой год (инвестиционные затраты, осуществленные в начале года) — 100; • первый год (через год после инвестиций) — 30; • второй год — 40; • третий год — 45; • четвертый год — 20.