Принципы и методы принятия управленческих решений на основе управленческого учета

Поскольку каждый бизнес-процесс поглощает ресурсы для получения экономических выгод, то с экономической точки зрения принятие управленческих решений связано с логическим выбором таких действий из множества альтернатив, которые приведут к получению наибольших экономических выгод при наименьшем использовании, потреблении ресурсов — наименьших расходах при достижении поставленной цели. Масштаб… Читать ещё >

Принципы и методы принятия управленческих решений на основе управленческого учета (реферат, курсовая, диплом, контрольная)

Управленческое решение — это результат процесса логического выбора из множества альтернатив наиболее рациональных, последовательных действий для достижения поставленной цели.

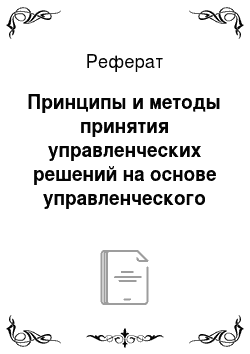

Управление финансово-хозяйственной деятельностью организаций требует принятия управленческих решений на всех стадиях управленческого цикла, определенного У. Шухартом (Walter A. Shewhart): планирование — выполнение — проверка/контроль — ответные действия/корректировка (PDCA — Plan — Do — Check— Act) (рис. 1.5).

Рис. 1.5. Стадии управленческого цикла Шухарта.

Управленческие решения при осуществлении финансово-хозяйственной деятельности принимаются для управления основными бизнес-процессами: инвестиционным, логистическим, операционным (производственным), продаж, финансирования.

Поскольку каждый бизнес-процесс поглощает ресурсы для получения экономических выгод, то с экономической точки зрения принятие управленческих решений связано с логическим выбором таких действий из множества альтернатив, которые приведут к получению наибольших экономических выгод при наименьшем использовании, потреблении ресурсов — наименьших расходах при достижении поставленной цели.

При принятии управленческих решений о наибольших экономических выгодах при наименьших расходах следует учитывать присущую экономической среде неопределенность и руководствоваться следующими критериями принятия решений в таких условиях:

- 1) «максимин» — критерий Вальда (Abraham Wald);

- 2) «максимакс»;

- 3) «среднее значение» — альфа-критерий Гурвица (Adolf Hurwitz);

- 4) потери от «минимакса» — критерий Сэвиджа (Leonard Jimmie Savage);

- 5) равенство возможностей в условиях неопределенности — критерий Лапласа (Pierre-Simon de Laplace).

«Максимин» (лучшее из худших альтернатив) — из минимальных значений выбирается максимальное. В теории рассматривается как решение «здорового пессимизма».

«Максимакс» (лучшее из лучших) — из нескольких максимальных значений выбирается максимально большое. В теории рассматривается как решение «крайнего оптимизма».

«Среднее значение» — средний результат эффективности, находящийся в поле между значениями по критериям «максимакс» и «максимин». В теории рассматривается как решение «оптимизма — пессимизма».

Потери от «минимакса» — из возможных вариантов выбирается тот, который минимизирует размеры максимальных потерь по каждому из возможных решений, вместо значений эффективности проставляются размеры потерь при различных вариантах развития событий.

Равенство возможностей в условиях неопределенности — в условиях неопределенности все возможности признаются равными. Из возможных вариантов выбирается стратегия, характеризующаяся самой предполагаемой стоимостью при условии равных вероятностей.

Выбор одного из возможных критериев для принятия управленческого решения осуществляется на основе профессионального суждения.

Матрица формирования информации представлена в табл. 1.7.

При принятии управленческих решений на основании информации управленческого учета используются различные количественные и качественные методы принятия решений (табл. 1.8 и 1.9).

Количественные методы применяются при наличии достаточного объема информации.

Сфера и возможности практического применения математических методов существенно расширяется при использовании автоматизированных систем управленческого учета.

Матрица формирования информации для принятия управленческих решений в управленческом цикле финансово-хозяйственной деятельности.

Информация об использовании ресурсов в бизнеспроцессах | Планирование — формирование прогнозноплановой информации сводного бюджета | Действие — формирование информации о фактически использованных ресурсах | Контроль — анализ информации управленческого учета | Ответные действия |

Инвестиционный бизнес-процесс | И11вестицио!иIый бюджет | Фактические данные об использовании инвестиционных ресурсов | Анализ информации об инвестициях | Корректировка инвестиционного бюджета |

Логистический бизнес-процесс | Бюджет закупок | Фактические данные об использовании ресурсов в логистическом бизнес-процессе | Анализ информации о закупках | Корректировка бюджета закупок |

Операционный бизнес-процесс | Операционно-производственный бюджет | Фактические данные об использовании ресурсов в производстве, торговле, при выполнении работ, оказании услуг | Анализ информации об операционной деятельности | Корректировка операционного бюджета |

Бизнес-процесс продаж | Бюджет продаж | Продажи | Анализ информации о продажах | Корректировка бюджета продаж |

Бизнес-процесс финансирования | У правленческий баланс. Управленческий отчет о финансовом положении. Отчет о движении денежных средств | Управленческий баланс. Управленческий отчет о финансовом положении. Отчет о движении денежных средств | Анализ информации о финансировании | Корректировка управленческого баланса, управленческого отчета о финансовом положении, отчета о движении денежных средств |

Количественные методы принятия управленческих решений.

Методы. | Теоретические основы. | Основное назначение. |

Моделирование, метод сценариев, факторный анализ, матрицы взаимосвязей и др. | Теория риска (risk theory), теория непредвиденного возникновения (contingency theory), теория хаоса (chaos theory), теория сложности (complexity theory) | Получение опережающей планово-прогнозной информации для принятия управленческих решений. |

Математическая аналогия, математическая статистика, методы аппроксимации и др. | Теория «копирования». (copycat theory), теория рационального обучения (learning theory) | Получение информации для принятия текущих управленческих решений по аналогии и на основании ранее накопленной информации. |

Экономико-математические, в том числе методы оптимизации, финансовая математика; экономикостатистические методы, проверка логичности утверждений, бюджетирование и др. | Теория ограничений 0theory of constraints) | Получение информации для принятия управленческих решений в результате обработки различных данных. |

Анализ иерархий, модель «выпуск — расходы», управленческая отчетность, в том числе балансовое обобщение, отчет о финансовом положении и др. | Теория возникновения (emergent theory) | Получение информации об экономических явлениях как о результате совокупности отдельных операций, не обладающих в отдельности свойствами явления в целом. |

Таблица 1.9

Качественные методы принятия управленческих решений.

Методы. | Теоретические основы. | Основное назначение. |

Мозговой штурм, методы экспертных оценок, метод Дельфи. | Теория экспертных оценок (delphi approach), теории коллективного разума (collective intelligence) | Получение информации для принятия текущих управленческих решений на основе коллективного опыта и знаний. |

Опрос. | Теория иерархии (hierarchy theory) | Получение информации для принятия текущих управленческих решений на основе результатов опросов различной формы. |

Эвристические приемы и методы. | Мышление человека. | Получение информации для принятия текущих управленческих решений, основанных на личностных знаниях, навыках, умениях, накопленном профессиональном опыте. |

Приведите примеры возможного использования методов принятия управленческих решений при управлении расходами.

Качественные методы применяются преимущественно при недостаточности количественно определенной информации. Особенностью их применения является возможность учета при принятии управленческих решений социальных и психологических факторов. Основные группы задач принятия управленческих решений представлены в табл. 1.10.

Таблица 1.10

Группы задач принятия управленческих решений на основе управленческого учета

Инвестиционный бизнеспроцесс. | Логистический бизнес-процесс. | Операционный бизнес-процесс. | Бизнес-процесс продаж. | Бизнес-процесс финансирования. |

Планирование и эффективное использование инвестиционных ресурсов, включая: | Планирование и эффективное использование ресурсов в логистическом бизнес-процессе, включая: | Планирование и эффективное использование ресурсов в операционной деятельности, включая: | Планирование и организация эффективной системы продаж, включая: | Планирование и организация эффективного финансирования, включая: |

отбор и выбор для реализации инвестиционных проектов. | определение и поддержание необходимого уровня запасов. | поддержание производственного оборудования в рабочем состоянии, организация его работы. | установление цен и оценка эффективности цеповой политики. | построение модели финансирования деятельности. |

контроль над расходами по выбранным к реализации инвестиционным проектам. | расчет объема заказов на закупки. | использование материальных ресурсов. | проведение рекламной кампании. | контроль за движением денежных потоков. |

выбор порядка и форм расчетов с подрядчиками. | выбор порядка и формы расчетов с поставщиками. | найм персонала и эффективное использование трудовых ресурсов. | выбор порядка и формы расчетов с покупателями. | формирование дивидендной политики. |

Эффективное использование ресурсов в административно-управленческих целях. | ||||

Принимаемые на основе управленческого учета решения носят стратегическии тактически-оперативный характер (табл. 1.11).

Вместе с тем все решения, принимаемые на любом уровне управления, имеют стратегическое значение — последствия осуществления неправильных операционных решений могут иметь серьезные последствия для реализации выбранной стратегии.

Примеры стратегических и тактических решений

Предмет управленческого учета. | Стратегические решения. | Операционные решения. |

Информация о положительном денежном потоке. | Сохранение минимально допустимого уровня положительного денежного потока без чрезмерного риска. | Расчет положительного денежного потока в текущем периоде. |

Информация о счетах к получению. | Увеличение объема продаж за счет предоставления отсрочек платежа. | Разработка структуры отсрочек платежа покупателей в политике продаж на текущий период. |

Информация о запасах. | Поддержание постоянного страхового запаса. | Расчет страхового запаса в текущем операционном периоде. |

Информация о ценах. | Занятие лидирующих позиций в ценовой конкурентной борьбе. | Формирование ценовой политики в текущем периоде. |

Например, системная ошибка в процессе производства может привести к невозможности удовлетворения запросов потребителей и, следовательно, поставить под угрозу лояльность, ухудшить клиентские отношения.

Множество альтернатив, из которых проводится выбор, подлежит классификации.

Классификационные признаки альтернатив:

- 1) причины, вызывающие необходимость принятия решений:

- — связанные с решением проблемных вопросов;

- — не связанные с решением проблемных вопросов;

- 2) количество альтернатив* выбора:

- — бинарный выбор из двух альтернатив с решением — «да"/"нет»;

- — выбор из небольшого количества альтернатив с решением — одно «да» и небольшое количество «нет»;

- — выбор из большого количества альтернатив с решением — одно «да» и большое количество «нет»;

- — непрерывно изменяющиеся альтернативы с изменяющимися в зависимости от обстоятельств решениями — «да» и «нет»;

- 3) временная определенность данных и информации, используемых при принятии управленческого решения:

- — данные за прошедшие периоды — накопленная информация;

- — фактические, текущие данные, формируемые в режиме реального времени или приближенном к нему;

- — плановые, прогнозные данные будущих периодов;

- 4) информационная определенность результата:

- — определенность — результат определяем;[1]

- — риск — результат определяем с достаточно высокой долей вероятности (вероятность определяется возможностью наступления определенного события; возможность наступления измеряется степенью от 0 до 1 при условии, что сумма вероятностей альтернатив равна 1);

- — неопределенность — результат не определяем в момент принятия управленческого решения в изменяющейся среде, решение принимается на основе любой релевантной информации.

Альтернативы при принятии управленческих решений сопоставляются по следующим факторам:

- 1) время;

- 2) качественные характеристики объекта;

- 3) масштаб деятельности;

- 4) информационная обеспеченность;

- 5) условия деятельности;

- 6) риск.

Сопоставимость по фактору времени обеспечивается путем расчета показателей за сопоставимые временные интервалы. Наиболее распространенными временными интервалами при принятии управленческих решений являются: год, квартал, месяц, декада, неделя. Выбор сопоставимого временного интервала зависит от содержания решаемых задач.

Качественные характеристики объектов учета обеспечивают сопоставимость информации иа этапе идентификации объектов. Например, если информация управленческого учета сопоставляется с данными бухгалтерских счетов, подготовленных в соответствии с правилами бухгалтерского учета Российской Федерации, то для идентификации объектов учета используются критерии их признания, определенные в данных правилах. Если информация управленческого учета должна быть сопоставима с данными бухгалтерских счетов, подготовленных в соответствии с правилами международных стандартов финансовой отчетности (МСФО), то для идентификации объектов используются критерии МСФО.

Масштаб деятельности принимается во внимание как при проведении сравнения с аналогичными отраслевыми организациями, так и при оценке поведения расходов и доходов. Например, выявление эффекта синергии, обратно пропорциональной зависимости между доходами и расходами при росте масштаба деятельности — снижение расходов при росте доходов.

Альтернативные варианты должны быть сопоставимы по информационной обеспеченности в диапазоне от неопределенности (отсутствие информации) до полноты или избыточности данных.

Альтернативы должны рассматриваться при сопоставимых условиях деятельности, как внешних (рынки сбыта, спрос, поставщики, процентные ставки и т.и.), так и внутренних (применяемые технологии, организационная структура и т. д.).

Качество и эффективность управленческого решения в управленческом цикле зависят от наличия:

- — качественной информации;

- — времени для принятия решения;

- — знаний методик принятия решения;

- — личностных навыков применения методик в конкретных ситуациях с учетом имеющихся ресурсов;

- — объема полномочий при принятии управленческих решений;

- — мотивации принятия эффективных управленческих решений;

- — организационных предпосылок — поддержания единства целей, отсутствия конфликта интересов при принятии решений.

Процесс разработки и принятия управленческих решений содержит пять этапов.

- 1. Определение или формулировка проблем.

- 2. Определение цели и задач, которые достигаются после реализации принимаемого решения.

- 3. Установление критерия выбора решения.

- 4. Разработка возможных способов достижения цели и вариантов решений.

- 5. Оценка, но установленному критерию вариантов решений и выбор лучшего из них.

Управленческий и бухгалтерский учет не являются единственными источниками информации, используемыми для целей управления бизнесом. Современные теории управления предлагают использовать для управления комплексные показатели, такие как, например, экономическая добавленная стоимость бизнеса {EVA — economic value added) (подробнее см. гл. 2). Однако организации могут получить более высокие значения показателя EVA только в результате воздействия на операционном уровне на факторы, определяющие конечные значения модели добавленной стоимости бизнеса — методология EVA — РВС {process based costing).

К показателям, используемым в целях управления, относятся несколько групп абсолютных и расчетных показателей:

- — показатели роста — дохода, положительных денежных потоков, EBITDA, EBIT; EPS;

- — показатели возвратности — ROE, ROCA, RONA, ROIC, ROI, ROIM;

- — показатели остаточного дохода и добавленной стоимости — CVA, SVA, EVA;

- — другие аналогичные показатели.

Основой для расчета большинства различных комплексных показателей являются фундаментальные данные учетных систем организаций, обобщенные за определенные периоды времени.

- [1] Планкетт Л., Хейл Г. Выработка и принятие управленческих решений. The proactivemanager: Опережающее управление: сокр. пер. с англ. М.: Экономика, 1984.