«Kaizen» — метод учета расходов на производство

Действие в организации стратегии постепенных улучшений. Факторы, ограничивающие организацию в достижении целей. Основные характеристики метода представлены в табл. 4.20. Основные характеристики метода представлены в табл. 4.16. Для выполнения плана разрабатывается бюджет (табл. 4.18). Незавершенное производство и готовая продукция. Незавершенное производство и готовая продукция. Метод учета… Читать ещё >

«Kaizen» — метод учета расходов на производство (реферат, курсовая, диплом, контрольная)

Основные характеристики метода представлены в табл. 4.16.

Характеристики «kaizen «-метода[1]

Таблица 4.16

Условия применения. | Действие в организации стратегии постепенных улучшений. |

Объект учета расходов. | Улучшения продукции. |

Примеры использования. | Автомобильные организации Японии. |

Методика учета расходов: | Расходы рассчитываются как сумма расходов, необходимых для выпуска продукции с новыми качественными характеристиками. |

прямые расходы. | Рассчитываются на стадии планирования выпуска новых видов продукции. Фактические расходы учитываются в разрезе занланированных статей, типов улучшений, видов готовой продукции, по статьям и элементам. |

косвенные расходы. | |

Незавершенное производство и готовая продукция. | Оцениваются исходя из общей суммы расходов, произведенных для достижения улучшений, распределенных между товарным выпуском и остатками незавершенного производства пропорционально объему производства. |

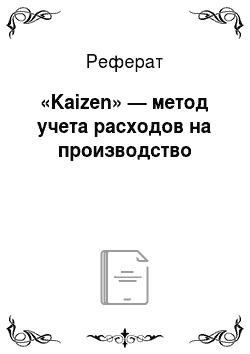

Рис. 4.4. «Kaizen учета расходов на производство1

Действие системы «Kaizen"-метод начинается с разработки плана улучшений продукции по видам: отдельные улучшения, модификация, новая модель (табл. 4.17).

Таблица 4.17

План улучшений

20X1 г. | 20X2 г. | 20X3 г. | 20X4 г. | 20X5 г. | |

Модель 1. | V. | V. | О. | ||

Модель 2. | О. | V. | V. | ||

Модель 3. | б. | V. |

Примечание. V — отдельные улучшения; о — модификация; 0 — новая модель.

Для выполнения плана разрабатывается бюджет (табл. 4.18).

Таблица 4.18

Бюджет улучшений 20X1 г. моделей 1, 2, тыс. руб.

Тип улучшений. | Материальные расходы. | Прямые трудовые расходы. | Итого. | |

Модель 1. | ||||

Трансмиссия. | ||||

Салон. | ||||

Итого модель 1. | ||||

Модель 2. | ||||

Двигатель. | ||||

Всего. |

Бюджет улучшений является сводным по отношению к бюджету операций (табл. 4.19).

Таблица 4.19

Бюджет операций улучшений 20X1 г. моделей 1, 2

Функция. | № сборки. | |||||||||

Основные части. | № части. | Наименование. | Количество. | Процесс. | Модель. | Рас; ХОДЫ на материалы. | Расходы прямого труда. | |||

департамент. | количество рабочих часов. | сумма. | ||||||||

Бюджет операций лежит в основе калькулирования технологических расходов улучшений.

В соответствии с плановой калькуляцией организуется фактический учет расходов улучшений в разрезе моделей, операций, элементов.

Метод входит в группу методов, называемых «Бережливое производство».

Роль «Kaizen» — метода учета расходов на производство в управленческом цикле заключается в предоставлении информации о расходах, обеспечивающих производство и реализацию улучшенной продукции.

Обратное управленческое воздействие на основе этой информации возможно на каждую операцию, приводящую к созданию стоимости нового качества. Постоянные улучшения являются фактором поддержки постоянно высокого уровня продаж.

Метод учета пропускной способности (throughput accounting)

Основные характеристики метода представлены в табл. 4.20.

Таблица 4.20

Характеристики метода throughput accounting

Условия применения. | Материалоемкие производства. |

Объект учета расходов. | Факторы, ограничивающие организацию в достижении целей. |

Примеры использования. | Машиностроение и иные материалоемкие отрасли производства. |

Методика учета расходов: | Расходы оцениваются исключительно через объем переработанных сырья и материалов. |

прямые расходы. | Расходы учитываются только в форме материальных расходов. |

косвенные расходы. | Все расходы нематериального характера. |

Незавершенное производство и готовая продукция. | Оцениваются в размере материальных расходов. |

Метод throughput accounting основан на теории ограничений.

Роль метода учета расходов на производство на основе ограничений в управленческом цикле заключается в предоставлении информации о расходах, определяющих факторы, которые ограничивают организацию в достижении целей.

Обратное управленческое воздействие на основе этой информации возможно в виде разработки мер, направленных на снятие ограничений, создание большей пропускной способности.

- [1] Составлено по: Adapted from Imai. М., 1986. Kaizen: The Key to Japan’s CompetitiveSuccess, McCraw-Hill. Figure 1.1, The Kaizen Umbrella. P. 4.