Определения управленческого учета

Согласно более ранней англо-американской трактовке (1950—1970;е гг.) управленческий учет (management accounting) определялся как часть бухгалтерского учета, т. е. процессов сбора, обработки и классификации информации о деятельности предприятия, а также предоставления этих данных пользователю информации для выработки и обоснования управленческих решений. При этом управленческий учет рассматривался… Читать ещё >

Определения управленческого учета (реферат, курсовая, диплом, контрольная)

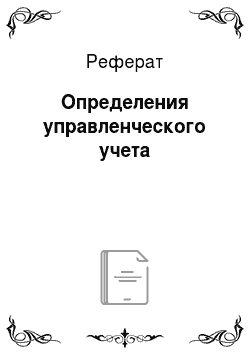

Согласно более ранней англо-американской трактовке (1950—1970;е гг.) управленческий учет (management accounting) определялся как часть бухгалтерского учета, т. е. процессов сбора, обработки и классификации информации о деятельности предприятия, а также предоставления этих данных пользователю информации для выработки и обоснования управленческих решений. При этом управленческий учет рассматривался как та часть бухгалтерского учета, в задачи которой входило удовлетворение потребностей внутренних пользователей информации, т. е. менеджеров. Таким образом, управленческий учет в определенном смысле противопоставлялся финансовому учету, призванному обеспечивать потребности внешних пользователей, что может быть проиллюстрировано следующим образом (рис. 1.2).

Рис. 1.2. Соотношение между бухгалтерским, финансовым и управленческим учетом согласно подходу 1950—1970;х гг.

Сравнительная характеристика управленческого и финансового учета согласно данной концепции приведена в табл. 1.3.

Сравнительная характеристика финансового и управленческого учета[1]

Таблица 13

Показатель. | Финансовый учет. | Управленческий учет. |

Отличительные черты. | ||

Пользователи информации. | Ориентирован на интересы внешних пользователей, к числу которых относятся инвесторы, покупатели, поставщики, заимодавцы, потенциальная рабочая сила, государство, общество в целом и др. | Ориентирован на нужды внутренних пользователей — руководителей (менеджеров). |

Цель учета. | Составление финансовой отчетности. | Помощь менеджерам. Внутрифирменный учет и отчетность. |

Обязательность ведения. | Обязателен по закону. | Необязателен. |

Базисная структура и основные положения. | Систематический учет, функционирующий на регулярной основе. Базисная структура: «Активы = = Собственный капитал + Обязательства». | Единой системы учета не существует. Используются различные базисные структуры для разных направлений управленческого учета. |

Окончание табл. 13

I Указатель. | Финансовый учет. | Управленческий учет. |

Выражение информации. | Выражается в стоимостных характеристиках. | Кроме стоимостных характеристик, широко используются натуральные характеристики и условные показатели. |

Привязка по времени. | Ведется на основе свершившегося, аккумулирует историческую информацию. | В основном используется оценочная информация. |

Степень точности информации. | Мало приблизительных оценок. | Много вероятностных оценок. |

Частота отчетности. | Определяется законом. В России — ежеквартально. | Определяется руководством фирмы. Рациональной признается практика составления отчетности не реже раза в месяц. |

Срок предоставления отчетности. | Сдается с опозданием. | Представляется сразу по окончании отчетного периода. |

Объект учета. | Предприятие в целом. | Центр ответственности. |

Степень ответственности. | Существует административная ответственность за нарушение норм. | Возможна лишь дисциплинарная ответственность в рамках фирмы. |

Степень открытости информации. | Публичная информация. | Объект коммерческой тайны. |

Общие признаки и точки соприкосновения. | ||

Единая информационная база (данные первичного учета). | ||

В управленческом учете сохраняют свою силу все принципы финансового учета. | ||

Производственный учет (сбор данных, необходимых для определения себестоимости продукции) — область пересечения финансового и управленческого учета. | ||

Управленческие решения принимаются на основании информации обоих видов учета. | ||

Финансовые показатели являются следствием операционной деятельности предприятия. Операционная деятельность во многом определяется результатами финансовой деятельности. | ||

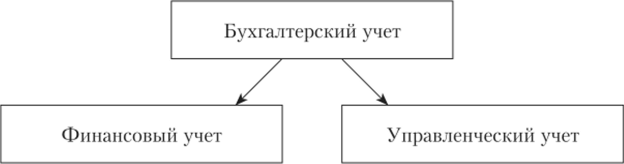

Но определение МА, сформулированное уже в середине 1980;х гг., иначе трактует содержание управленческого учета. Так, в «Положениях по управленческому учету» (англ. Statemtnts on management accounting, SMA) — рекомендательных документах, разрабатываемых «Институтом управленческих бухгалтеров США» (англ. The Institute of management accountants, IMA), в частности, в Положении 1 В «Цели управленческого учета» (1982), утверждается следующее: «Управленческий учет — процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении в организации для обеспечения оптимального использования ресурсов предприятия и полноты их учета. Управленческий учет также включает в себя подготовку финансовых отчетов для неуправленческих групп внешних пользователей информации, таких как акционеры, кредиторы, регулирующие органы и налоговые инспекции»[2].

В данном определении можно четко выделить следующие важные моменты: 1) сервисный характер управленческого учета, его направленность на решение внутрифирменных задач; 2) экономический характер технологий, используемых для его реализации (обеспечение оптимального использования ресурсов); 3) признание того факта, что финансовый (бухгалтерский) учет и составление финансовой отчетности являются элементом управленческого учета.

Следуя данному подходу, соотношение между финансовым и управленческим учетом следует представить уже иным образом (рис. 1.3).

Рис. 13. Соотношение между управленческим и финансовым учетом согласно определению 1982 г.

При всей прогрессивности данной трактовки сущности управленческого учета по сравнению с определениями, использовавшимися в середине XX в., это определение уже не может считаться современным хотя бы потому, что делает акцент на финансовую информацию, что явно противоречит актуальным представлениям означении нефинансовой информации для управления деятельностью организации.

В настоящее время ряд исследователей дает управленческому учету определения, вообще не связывая его с бухгалтерской деятельностью, по крайней мере, не делая на этом акцента, например: «Управленческий учет — это добавляющий ценность процесс непрерывного совершенствования планирования, проектирования, изменения и функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организации»[3].

В контексте данного подхода управленческий учет предстает как совокупность технологий внутрифирменного управления, которые мы предлагаем охарактеризовать следующим образом1:

- 1) определение модели (см. параграф 1.3) обоснования решения, которую менеджеры предполагают использовать;

- 2) выявление требований к информации, которые диктуют свойства этой модели;

- 3) использование известного (или разработка нового) способа получения необходимой информации;

- 4) осуществление процесса моделирования и интерпретация полученных результатов;

- 5) представление результатов и их интерпретации пользователям (лицу, принимающему решение) для окончательного решения.

Пример реализации данной схемы приведен в табл. 1.4. Разумеется, управленческий процесс не прекращается после выполнения пятого пункта перечня; следом начинается процесс его реализации и проверки обоснованности с последующим усовершенствованием модели.

Таблица 1.4

Технологии внутрифирменного управления2

Задача, элемент технологии. | Описание. |

1. Выяснить, реализуется ли принцип прибыльности. | |

1.1. Модель. | G = Е- Z, где G — прибыль, Е — выручка, Z — затраты. |

1.2. Требования к информации. | Доходы и затраты должны быть сопоставимы, что в данном случае приводит к необходимости соблюдать установленные бухгалтерским учетом правила начисления. Выражением этих правил, в частности, является использование процедуры амортизации. |

1.3. Использование соответствующего способа сбора информации. | Принципы ведения традиционного бухгалтерского учета разработаны таким образом, чтобы обеспечивать реализацию правил начисления на практике. |

1.4. Моделирование и интерпретация полученных результатов. | Активация модели на основе собранной информации и интерпретация полученных результатов. Предположим, что расчетное значение прибыли: G = -100. Очевидно, это будет означать получение убытка, а не прибыли. |

1.5. Представление результатов моделирования лицу, принимающему решение. | В качестве средства визуализации в данном случае обычно используется отчет о финансовых результатах. |

- 1 Шляго Н. Н. Управленческий учет: рудименты прошлого в осознании настоящего. С. 15.

- 2 Шляго Н. Н. Проблемы становления управленческого учета на современных российских предприятиях // Научно-технические ведомости СПбГПУ. Экономические науки. 2008. № 1. С. 138−144.

Окончание табл. 1.4

Задача, элемент технологии. | Описание. |

2. Выявить влияние отдельных продуктов на прибыль. | |

2.1. Модель. | Использование в данном случае модели Gj = Е, — Z, где G, — прибыль от продукции вида /; Ех — выручка от реализации продукции вида /; Z, — затраты, связанные с производством и реализацией продукции вида /, будет ошибкой. Для решения данной задачи используется модель: MDj = Е, — Zne/, где MDt — маржинальный доход, полученный от реализации /-го вида продукции; ?, — выручка от реализации /-го вида продукции; Znei — переменные затраты производства и реализации /-го вида продукции (см. гл. 8). |

2.2. Требования к информации. | Необходимо разделение затрат на постоянные и переменные. |

2.3. Использование соответствующего способа сбора информации. | Традиционная система бухгалтерского (финансового) учета не предоставляет информации о переменных и постоянных затратах, для этого должна использоваться особая система учета. Такая система была разработана в начале 30-х гг. XX в. и получила название дирскт-костинга. |

2.4. Моделирование и интерпретация полученных результатов. | Активация модели на основе собранной информации и интерпретация полученных результатов: сравнительный анализ полученных значений MD- |

2.5. Представление результатов моделирования лицу, принимающему решение. | Хорошим средством визуализации в данном случае является график прибыли. |

В данном учебнике управленческий учет рассматривается как сфера деятельности, направленная на оценку базовых параметров функционирования организации, информационное и инструментальное обеспечение технологий обоснования управленческих решений и внутрифирменного управления. В научном плане управленческий учет отражает современное состояние теории экономики и менеджмента. Па практике конкретный набор приемов и технологий управленческого учета определяется различными факторами, к числу которых прежде всего относятся позиция руководства компании, цели и условия, в которых компания находится.

- [1] Энтони Р" РисДж. Учет: ситуации и примеры: пер. с англ. М.: Финансы и статистика, 1993.

- [2] Аверчев И. В. Управленческий учет и отчетность. Постановка и внедрение. С. 22.

- [3] В работе: Лебедев II. Эволюция понимания управленческого учета и контроллингав русскоязычных странах: сравнительный анализ России и Беларуси // Контроллинг. Технологии управления. 2014. № 1 (51). С. 34; данное определение дано со ссылкой на США (англ. Chartered Institute of Management Accountants) и AICPA (англ. American Institute ofCertified Public Accountants). Определение управленческого учета также можно найти в книге: Управленческий учет: пер. с англ. / Э. А. Аткинсон [и др.]. 3-е изд. М.: Вильямс, 2007. С. 26.