Оценка доступности жилья и улучшения жилищных условий населения

Показатели численности семей, состоящих на учете в качестве нуждающихся и получивших жилые помещения, а также доли числа семей, получивших жилые помещения и улучшивших жилищные условия, изучаются по группам семей: семьи участников Великой Отечественной войны, многодетные семьи, молодые семьи. Кроме того, все показатели рассматриваются по субъектам РФ. В региональном разрезе показатели числа… Читать ещё >

Оценка доступности жилья и улучшения жилищных условий населения (реферат, курсовая, диплом, контрольная)

Поскольку в настоящее время основной задачей жилищной политики в России является разработка механизмов повышения доступности жилья, для населения страны особое значение приобретает мониторинг рынка жилья с использованием системы статистических индикаторов. В частности, в Федеральной целевой программе «Жилище» предлагается использовать следующие два показателя:

- 1) коэффициент доступности жилья;

- 2) долю семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств.

Одним из простейших показателей является покупательная способность заработной платы на жилищном рынке,

характеризующая величину площади жилого помещения, которое может быть приобретено физическим лицом на одну месячную заработную плату:

Коэффициент доступности жилья основан на определении периода времени, который необходим домашнему хозяйству для накопления средств на приобретение жилья. В международной статистической практике коэффициент доступности жилья (Housing Price on Income Ratio — HRIP) в соответствии с рекомендациями ООН[1] определяется следующим образом:

В России в связи с отсутствием данных о медианных доходах и медианных ценах па жилье коэффициент доступности жилья в соответствии с методикой ФЦП «Жилище» рассчитывается на основе значений следующих показателей: средней цены 1 м[2] жилья, среднедушевых денежных доходов, умноженных на 3 (семья из трех человек), и соответствующего данному размеру семьи социального стандарта площади жилья — 54 м[2].

Величина данного коэффициента характеризует число лет, в течение которых семья может накопить средства на квартиру, исходя из предположения, что все полученные доходы откладываются на квартиру.

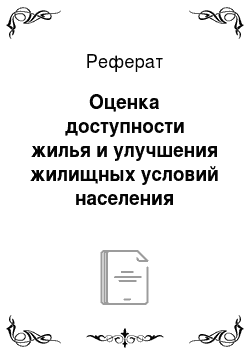

Па рис. 9.9 представлена динамика коэффициента доступности жилья на первичном и вторичном рынках России.

Как очевидно из формы расчета индекса доступности жилья, этот показатель характеризует время, за которое семья может накопить средства для приобретения квартиры, откладывая все свои доходы. Данный показатель не учитывает расходы на потребление, а также возможности приобретения жилья с помощью ипотечных кредитов, поэтому отражает лишь сложившееся соотношение между средними ценами на жилье и средними доходами. Модифицированный индекс доступности жилья учитывает текущее потребление семьи и определяется как отношение средней рыночной стоимости стандартной квартиры (общей площадью 54 м2) к среднему годовому доходу семьи из трех человек за вычетом обязательных расходов и расходов на удовлетворение основных потребностей семьи:

где S — средняя рыночная стоимость жилья площадью 54 м2; R — среднегодовой доход домашнего хозяйства из трех человек; М — величина прожиточного минимума домашнего хозяйства.

Рис. 9.9. Динамика коэффициента доступности жилья в России

Доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств определяется на основе сопоставления минимального совокупного среднемесячного дохода семьи из трех человек, необходимого для приобретения стандартного жилья за счет собственных и заемных средств, и распределения домашних хозяйств по величине среднедушевых доходов.

Минимальный совокупный среднемесячный доход семьи из трех человек, необходим ый для приобретения стандартного ж: илья за счет собственных и заемных средств, определяется следующим образом:

где 77 — минимальный совокупный среднемесячный доход семьи из трех человек, необходимый для приобретения стандартного жилья за счет собственных и заемных средств; LTV — доля заемных средств в стоимости приобретаемого жилья, %; Р — средняя рыночная стоимость 1 м2 жилья, руб., в среднем за год; i — процентная ставка по ипотечному кредиту или займу, % в год; PI — доля платежа по ипотечному жилищному кредиту (займу) в доходах семьи, %; t — срок кредита (займа), лет.

Индекс доступности жилья с кредитом (Housing Affordability Index — НАГ) показывает соотношение доходов среднестатистического домохозяйства с доходами, которые необходимо иметь для приобретения стандартной квартиры с помощью ипотечного кредита, выдаваемого на стандартных условиях. Этот индекс разработай Национальной ассоциацией риэлторов США — National Association of Realtors (NAR){. Значение показателя, равное 100%, означает, что среднестатистическая семья имеет доходы, в точности соответствующие необходимым доходам для приобретения стандартной квартиры с помощью ипотечного кредита. Если индекс доступности жилья с кредитом меньше 100%, то домохозяйство не в состоянии приобрести стандартную квартиру. Индекс доступности жилья с кредитом определяется по следующей формуле:

где s — максимальная доля дохода домашнего хозяйства, которая может расходоваться на погашение кредита; R — среднемесячный доход домашнего хозяйства; С — ежемесячный платеж по кредиту, с помощью которого приобретается жилье.

1 Подробно с методологией расчета индекса можно ознакомиться на сайте: http://www.rcaltor.org/rcscarch/research/hamcth.

Следует отметить, что индекс доступности жилья с кредитом нашел себе применение в рамках приоритетного национального проекта «Доступное и комфортное жилье — гражданам России». В соответствии с целевыми установками этого проекта обеспечение доступного жилья означает, что, но итогам реализации проектных мероприятий к 2010 г. не менее 30% населения страны должны были иметь возможность приобрести жилье на собственные и заемные средства, т. е. рассчитываемый для 30% российских семей индекс возможности приобретения жилья с кредитом должен быть не менее 100%.

Очевидно, что доходы домашнего хозяйства не могут быть полностью использованы на покрытие кредита даже с учетом прожиточного минимума. Например, в США при расчете данного индекса считается, что ипотечный жилищный кредит является доступным, а соответственно доступным становится и жилье, в том случае, если на погашение ежемесячных платежей по кредиту используется максимум 25% месячных доходов домашнего хозяйства.

Ежемесячный платеж по кредиту (С) определяется исходя из общепринятых параметров ипотечных программ банков. Поскольку зарубежные и основная часть российских банков применяют аннуитетную схему начисления ежемесячных платежей по кредитам, то величина С будет определяться следующим образом:

где А — сумма кредита, необходимого домашнему хозяйству для приобретения жилья; i — ставка по кредиту; п — срок кредита (лет); т — число начислений процентов в году.

Размер кредита может быть как равен стоимости приобретаемого жилья, так и быть меньше этой стоимости, если домашнее хозяйство имеет сбережения и может выплатить какую-то часть сразу. Американская методика оценки индекса HAI предполагает, что семья располагает сбережениями, эквивалентными 20% стоимости жилья, а остальные 80% берет в кредит. Таким образом, величина А равна 4/5 цены приобретаемой недвижимости. Срок кредитования в США достаточно велик и составляет 30 лет.

Поскольку для России проблема доступности жилья населения является чрезвычайно острой, система показателей включает следующие показатели оценки улучшения жилищных условий населения:

- • число семей, состоящих па учете в качестве нуждающихся в жилых помещениях;

- • число семей, получивших жилые помещения и улучшивших жилищные условия;

- • доля числа семей, получивших жилые помещения и улучшивших жилищные условия, в общей численности семей, состоящих на учете в качестве нуждающихся в жилых помещениях;

- • число семей, состоявших на учете в качестве нуждающихся в жилищных помещениях, купивших жилые помещения;

- • общая площадь жилых помещений, купленная семьями, состоящими на учете в качестве нуждающихся в жилых помещениях.

Показатели численности семей, состоящих на учете в качестве нуждающихся и получивших жилые помещения, а также доли числа семей, получивших жилые помещения и улучшивших жилищные условия, изучаются по группам семей: семьи участников Великой Отечественной войны, многодетные семьи, молодые семьи. Кроме того, все показатели рассматриваются по субъектам РФ. В региональном разрезе показатели числа семей, состоявших на учете в качестве нуждающихся и купивших жилые помещения, и общая площадь купленных данной категорией семей жилых помещений группируются по источникам финансирования: за счет средств федеральных субвенций; по ипотечному кредитованию. По субъектам РФ данные показатели представлены в табл. 9.9.

По данным Росстата, в целом по Российской Федерации из числа семей, являющихся нуждающимися в улучшении жилищных условий и купивших жилые помещения, 76,9% семей приобрели жилье на средства федеральных субвенций и 7,8% — по ипотечному кредитованию; в отношении площади купленных жилых помещений эти показатели составили 71,8 и 9,6% соответственно. В то же время вариация показателей, но федеральным округам достаточно велика: лишь в трех округах показатели финансирования за счет федеральных субвенций ниже среднероссийскойо уровня, а по ипотечному кредитованию — только в Центральном и Северо-Западном федеральных округах.

Таблица 9.9

Характеристики жилых помещений, купленных семьями, состоящими на учете в качестве нуждающихся в жилых помещениях в 2010 г., %

Федеральный округ. | Доля числа семей, купивших жилые помещения. | Доля общей площади жилых помещений, купленных. | ||

на средства федеральных субвенций. | по ипотечному кредитованию. | на средства федеральных субвенций. | по ипотечному кредитованию. | |

Центральный. | 72,6. | 14,4. | 64,1. | 19,7. |

Северо-Западный. | 70,1. | 7,3. | 65,8. | 8,0. |

Южный. | 88,4. | 3,3. | 87,2. | 4,7. |

Северо-Кавказский. | 90,9. | 7,4. | 86,5. | 8,1. |

Приволжский. | 72,1. | 5,9. | 66,3. | 6,6. |

Уральский. | 78,6. | 7,1. | 74,1. | 8,4. |

Сибирский. | 85,6. | 8,2. | 82,6. | 10,2. |

Дальневосточный. | 87,5. | 2,8. | 86,2. | 3,3. |

Российская Федерация | 76,9 | 7,8 | 71,8 | 9,6 |