Порядок исчисления, уплаты и администрирования страховых взносов

Выездная проверка проводится органами ПФР и ФСС совместно и проходит на территории самого плательщика страховых взносов. В целях организации эффективного контроля за правильностью исчисления страховых взносов ежегодно разрабатывается план совместных выездных проверок на расчетный период, в котором предусматриваются критерии, по которым контролирующие органы отбирают страхователей для проведения… Читать ещё >

Порядок исчисления, уплаты и администрирования страховых взносов (реферат, курсовая, диплом, контрольная)

Участниками отношений по обязательному государственному социальному страхованию (далее — субъекты обязательного социального страхования) являются:

- • страхователи (работодатели);

- • страховщики;

- • застрахованные лица.

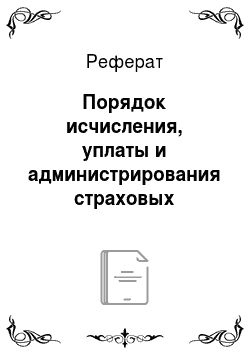

Страхователи — организации любой организационноправовой формы, органы исполнительной власти и органы местного самоуправления, а также граждане, обязанные в соответствии с федеральными законами о конкретных видах обязательного социального страхования уплачивать страховые взносы, а в отдельных случаях, установленных федеральными законами, выплачивать отдельные виды страхового обеспечения. Другими словами, страхователями являются плательщики страховых взносов в ПФР, ФСС, ФОМС. Страхователи представлены двумя группами (рис. 7.1).

Рис. 7.1. Группы страхователей

Если плательщик страховых взносов относится одновременно к нескольким группам, то он исчисляет и уплачивает страховые взносы по каждому основанию.

Застрахованные лица — граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования. Перечень застрахованных лиц установлен законодательством по каждому виду обязательного социального страхования и приведен в табл. 7.4.

Таблица 7.4

Категории физических лиц, признанные застрахованными по отдельным видам обязательного социального страхования

Пенсионное страхование. (Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). | Медицинское страхование (Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»). | Социальное страхование (Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». |

На выплаты в пользу таких лиц страхователи обязаны начислять пенсионные, медицинские и социальные взносы. | ||

1. Физические лица, с которыми заключены гражданско-правовые договоры на выполнение работ (оказание услуг),. а также авторские и лицензионные договоры.

С вознаграждений таким лицам уплачиваются только пенсионные и медицинские взносы. Социальные взносы в ФСС за таких лиц нс должны перечисляться. | ||

Выплаты в пользу указанных лиц облагаются медицинскими и социальными взносами (например, суммы денежного содержания. | ||

Окончание табл. 7.4

Пенсионное страхование. (Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). | Медицинское страхование (Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»). | Социальное страхование (Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». |

и иные выплаты, получаемые прокурорами и следователями, а также судьями). Пенсионные взносы на них не начисляются. Сводный перечень государственных должностей Российской Федерации утвержден Указом Президента РФ от 11.01.1995 № 32. На данных лиц распространяется пенсионное обеспечение в соответствии с Федеральным законом от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», а не пенсионное страхование. | ||

Не относятся к застрахованным лицам иностранные граждане и лица без гражданства, которые работают за рубежом по трудовому или гражданско-правовому договору с российской организацией; временно пребывают на территории РФ.

Поэтому на выплаты данной категории лиц страховые взносы не начисляются, за исключением иностранных граждан и лиц без гражданства, которые имеют статус временно пребывающих на территории РФ; работают по трудовому договору, заключенному на срок не менее шести месяцев или на неопределенный срок; не относятся к числу высококвалифицированных специалистов. За данную категорию лиц страховые взносы уплачиваются только в бюджет ПФР.

Государственные внебюджетные фонды являются страховщиками, т. е. некоммерческими организациями, создаваемыми в соответствии с федеральными законами о конкретных видах обязательного социального страхования для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев.

В целях единообразного применения Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» право издавать соответствующие разъяснения предоставлено:

- • Минтруду России — по вопросам уплаты страховых взносов в ПФР и ФСС;

- • Минтруду России по согласованию с Минздравом России — по вопросам уплаты страховых взносов в Федеральный фонд обязательного медицинского страхования (ФФОМС).

Функции Пенсионного фонда РФ и Фонда социального страхования:

- • учет плательщиков страховых взносов;

- • персонифицированный учет застрахованных лиц в ПФР;

- • камеральные и выездные проверки правильности исчисления, полноты и своевременности уплаты страховых взносов в бюджет соответствующего фонда.

Выездная проверка проводится органами ПФР и ФСС совместно и проходит на территории самого плательщика страховых взносов. В целях организации эффективного контроля за правильностью исчисления страховых взносов ежегодно разрабатывается план совместных выездных проверок на расчетный период, в котором предусматриваются критерии, по которым контролирующие органы отбирают страхователей для проведения проверки. Такими критериями могут быть: финансирование расходов плательщиков страховых взносов за счет средств ФСС (например, пособия по временной нетрудоспособности, которые выплачиваются начиная с четвертого дня болезни работника); нарушение срока представления сведений индивидуального персонифицированного учета; осуществление страхователем выплат в пользу физических лиц, если такие выплаты не подлежат обложению страховыми взносами; применение пониженных тарифов взносов (в том числе одновременное применение общих и льготных ставок); несоответствия в расчетах, выявленные при проведении камеральных проверок; недоимка, которая числится за плательщиком взносов свыше нескольких отчетных периодов подряд; страхователь относится к числу крупнейших плательщиков и т. д.;

- • взыскание недоимки, пеней и штрафов по страховым взносам. Решение о взыскании принимается органом контроля за уплатой страховых взносов после истечения срока, установленного в требовании об уплате страховых взносов, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае орган контроля за уплатой страховых взносов может обратиться в суд с иском о взыскании с плательщика страховых взносов причитающейся к уплате суммы. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате страховых взносов. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом;

- • зачет и возврат переплаты по страховым взносам, а также страховых взносов, которые были излишне взысканы с плательщика. Контролирующие органы в случае обнаружения переплаты по страховым взносам самостоятельно принимают решение о зачете излишне перечисленных сумм в счет будущих платежей. Органы контроля вправе самостоятельно зачесть переплату в счет погашения задолженности по пеням и штрафам;

- • контроль за открытием (закрытием) счетов в банке, созданием (закрытием) обособленных подразделений организаций, ликвидацией (реорганизацией) компаний и прекращением деятельности индивидуального предпринимателя;

- • предоставление разъяснений кругу заинтересованных лиц по вопросам исчисления и уплаты страховых взносов, а также прав и обязанностей плательщиков страховых взносов, полномочий органов контроля и их должностных лиц.

Плательщики страховых взносов обязаны:

- 1) правильно исчислять и своевременно уплачивать (перечислять) страховые взносы за расчетный (календарный год) и отчетные периоды (первый квартал, полугодие, девять месяцев календарного года, календарный год);

- 2) вести учет объектов обложения страховыми взносами, начислений страховых взносов в отношении каждого застрахованного лица;

- 3) представлять расчеты по начисленным и уплаченным страховым взносам;

- 4) представлять документы, подтверждающие правильность исчисления и полноту уплаты (перечисления) страховых взносов;

- 5) выполнять законные требования об устранении выявленных нарушений законодательства о страховых взносах, а также не препятствовать законной деятельности должностных лиц органов контроля за уплатой страховых взносов при исполнении ими своих служебных обязанностей;

- 6) обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов;

- 7) письменно сообщать в государственные внебюджетные фонды об открытии (закрытии) счетов в банках, о своей реорганизации и ликвидации, о создании (закрытии) подразделений;

- 8) оформлять индивидуальные страховые свидетельства на физических лиц;

- 9) представлять сведения о застрахованных лицах в ПФР.

Порядок исчисления страховых взносов состоит из нескольких этапов, включая определение объекта обложения страховыми взносами, расчет базы для начисления страховых взносов с учетом выплат, не подлежащих обложению, выбор тарифа страхового взноса с учетом категории плательщика, вида деятельности и места ее осуществления, исчисление суммы страхового взноса и его уплату.

При определении объекта обложения страховыми взносами (табл. 7.5) необходимо учитывать выплаты и вознаграждения, не относящиеся к объекту, в том числе:

- • производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав);

- • начисленные в пользу физических лиц, не являющихся застрахованными лицами;

- • производимые добровольцам в рамках исполнения заключаемых в соответствии с законодательством о благотворительной деятельности и благотворительных организациях гражданско-правовых договоров на возмещение расходов добровольцев, за исключением расходов на питание в размере, превышающем размеры суточных;

- • производимые в иных случаях.

Объект обложения страховыми взносами во внебюджетные фонды

Объект обложения страховыми взносами. | ||

Для плательщиков страховых взносов первой группы. | Для плательщиков страховых взносов второй группы. | |

Организации и индивидуальные предприниматели. | Физические лица, не признаваемые и иди в иду ал ы i ы м и предпринимателями. | |

в пользу авторов. 2. Выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования. | Выплаты и иные вознаграждения, начисленные лицами данной группы по трудовым договорам и гражданскоправовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые плательщиками страховых взносов в пользу физических лиц (за исключением воз на гражден и й, выплачиваемых лицам, являющимся плательщиками страховых вносов второй группы). | Минимальный размер оплаты труда, установленный федеральным законом на начало финансового года, за который уплачиваются страховые взносы, увеличенный в 12 раз. |

На этапе расчета базы для начисления страховых взносов для плательщиков взносов первой группы по каждому застрахованному лицу определяется сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению и указанных в закрытом перечне, приведенном в ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Расчет базы производится нарастающим итогом. Если для целей обложения взносами в ФСС и ФФОМС установлена предельная величина базы, которая в 2014 г. составила 624 тыс. руб., то при исчислении взносов в ПФР база в части превышения указанной величины подлежит обложению по дополнительной ставке. Предельная величина базы для расчета взносов на социальное страхование одновременно является предельной базой для последующего расчета величины выплат пенсий и пособий за счет средств ФСС.

При формировании тарифов социальных взносов исходят из того, что величина тарифа должна соответствовать принятым обязательствам и одновременно обеспечивать естественный баланс доходов и расходов внебюджетных фондов, ограничивать или полностью ликвидировать дефицит соответствующих бюджетов. Отрицательный баланс бюджетов внебюджетных фондов вынудил государство принять непопулярные меры, в том числе повысить тариф страховых взносов. Это привело к увеличению нагрузки в части уплаты обязательных платежей на малый и средний бизнес (так как именно хозяйствующие субъекты малого и среднего предпринимательства являются налогоплательщиками по специальным налоговым режимам (УСН и ЕНВД), для которых были установлены повышенные тарифы), на некоммерческие организации и организации, занятые в сфере оказания услуг (так как доля расходов на оплату труда в структуре себестоимости их продукции, услуг, как правило, составляет до 80%, что значительно выше по сравнению с другими отраслями экономики (около 15% в среднем)).

Увеличение затрат в части уплаты страховых взносов привело к резкому сокращению количества организаций малого и среднего бизнеса, некоммерческих организаций, организаций сферы услуг или уходу этих организаций в «тень», сокрытию реальной заработной платы, а значит, и снижению собираемости НДФЛ и других налогов. Потери государства от сокращения оборотов сферы услуг, где, как правило, находят развитие инновационные технологии, будут значительно больше, чем прирост запланированных обязательных страховых взносов. Инновационные компании индустрии не смогут составить конкуренцию аналогичным компаниям на международном уровне, что в конечном счете приведет к торможению инновационного процесса в стране. Чтобы как-то ноддержать малый бизнес, в конце 2010 г. были приняты поправки, предусматривающие для плательщиков УСН, осуществляющих некоторые виды деятельности, страховой тариф 26%, с 2012 по 2018 г. страховой тариф был снижен до 20%. Страховые тарифы для страхователей на период 2012—2016 гг., за исключением льготных категорий, приведены в табл. 7.6.

Таблица 7.6

Тарифы страховых взносов в 2012—2016 гг.

База для начисления страховых взносов. | Тариф страхового взноса. | ||

ПФР. | ФСС. | ФФОМС. | |

В пределах установленной предельной величины базы для начисления страховых взносов. | 22,0%. | 2,9%. | 5,1%. |

Свыше установленной предельной величины базы для начисления страховых взносов. | 10,0%. | 0,0%. | 0,0%. |

Для страхователей, за исключением льготных категорий, с 2017 г. установлен тариф страхового взноса 26,0% на обязательное пенсионное страхование. Определение суммы страховых взносов по обязательному пенсионному страхованию на финансирование страховой части трудовой пенсии и накопительной части трудовой пенсии в отношении застрахованных лиц осуществляется ПФР на основании данных индивидуального (персонифицированного) учета в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения (0,0 или 6,0% на финансирование накопительной части трудовой пенсии) по тарифам, приведенным в табл. 7.7.

В 2014—2016 гг. для страхователей, за исключением льготных категорий, применяется тариф страхового взноса 22,0% (в пределах установленной предельной величины базы для начисления страховых взносов) и 10,0% (свыше установленной предельной величины базы для начисления страховых взносов). Определение суммы страховых взносов по обязательному пенсионному страхованию на финансирование страховой части трудовой пенсии и накопительной части трудовой пенсии в отношении застрахованных лиц осуществляется ПФР на основании данных индивидуального (персонифицированного) учета в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения (0,0 или 6,0% на финансирование накопительной части трудовой пенсии) по тарифам, указанным в табл. 7.8.

Тарифы страховых взносов на обязательное пенсионное страхование с 2017 г.

Тариф страхового взноса для лиц 1966 года рождения и старше. | Тариф страхового взноса для лиц 1967 года рождения и моложе. | |||

Вариант пенсионного обеспечения 0,0% на финансирование накопительной части трудовой пенсии. | Вариант пенсионного обеспечения 6,0% на финансирование накопительной части трудовой пенсии. | |||

На финансирование страховой части трудовой пенсии. | На финансирование накопительной части трудовой пенсии. | На финансирование страховой части трудовой пенсии. | На финансирование накопительной части трудовой пенсии. | |

|

| 0,0% — индивидуальная часть тарифа страховых взносов. |

| 6,0% — индивидуальная часть тарифа страховых взносов. |

Таблица 7.8

Тарифы страховых взносов на обязательное пенсионное страхование на период 2014 — 2016 гг.

Тариф страхового взноса. | Для лиц 1966 года рождепия и старше. | Для лиц 1967 года. | рождения и моложе. | ||

Вариант пенсион 0,0% на финанси тельной части т. | юго обеспечения рование накопи-)удовой пенсии. | Вариант пенсион 6,0% на финанси тельной части т. | ного обеспечения рование накопиэудовой пенсии. | ||

На финансирование страховой части трудовой пенсии. | На финансирование накопительной части трудовой пенсии. | На финансирование страховой части трудовой пенсии. | На финансирование накопительной части трудовой пенсии. | ||

22,0% (в пределах установленной предельной величины базы для начисления страховых взносов). |

|

| 0,0% — индивидуальная часть тарифа страховых взносов. |

| 6,0% — индивидуальная часть тарифа страховых взносов. |

10,0% (свыше установленной предельной величины базы для начисления страховых взносов). | 10,0% —солидарная часть тарифа страховых взносов. | 10,0% — солидарная часть тарифа страховых взносов. | 0,0%. | 10,0% — солидарная часть тарифа страховых взносов. | 0,0%. |

В связи с проводимой в стране пенсионной реформой пересматривается вопрос о накопительной пенсионной системе, которая состоит из двух частей. Это добровольные и обязательные пенсионные накопления граждан. Обязательные пенсионные накопления составляют 6%, которые уплачивались работодателями до 2013 г. С 2014 г. работодатель перечисляет страховые взносы на обязательное пенсионное страхование единой суммой без выделения страховой и накопительной части. При этом за работниками 1967 года рождения и моложе сохраняется право выбора формирования накопительной части трудовой пенсии в части обязательного пенсионного накопления в размере 6% индивидуальной части тарифа страхового взноса, которые до 31 декабря 2015 г. включительно в порядке, установленном Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» и Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», заключили договор об обязательном пенсионном страховании и обратились с заявлением о переходе в негосударственный пенсионный фонд либо с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании. При этом данные лица могут изменить вариант своего пенсионного обеспечения, отказавшись от финансирования накопительной части трудовой пенсии и направив указанный размер процентов индивидуальной части тарифа страхового взноса на финансирование страховой части трудовой пенсии. Таким образом, в рамках пенсионной реформы не изменяется система формирования накопительной части пенсии. В 2014 г. застрахованные лица могут определиться с выбором варианта пенсионного обеспечения — формировать пенсионные права только в солидарной системе или продолжить формирование пенсионных накоплений. Согласно Стратегии развития пенсионной системы до 2030 года, в 2016—2020 гг. работникам, выбравшим отчисления в накопительную часть, предложат доплачивать в накопления еще 2% заработной платы самостоятельно. Идет подготовка к созданию двухуровневой системы гарантирования прав застрахованных лиц, которая будет включать резервы по обязательному пенсионному обеспечению (внутренние гарантийные фонды, создаваемые каждым страховщиком по обязательному пенсионному страхованию), а также общенациональный фонд гарантирования пенсионных накоплений, который объединит всех участников системы обязательного пенсионного страхования. Некоммерческие негосударственные пенсионные фонды, осуществляющие деятельность в качестве страховщика, но обязательному пенсионному страхованию, подлежат преобразованию в акционерные пенсионные фонды. Реорганизация негосударственных пенсионных фондов допускается только путем их присоединения, преобразования в акционерные пенсионные фонды, а также путем выделения, при этом с 1 января 2016 г. запрещается осуществление деятельности по обязательному пенсионному страхованию некоммерческими пенсионными фондами. А на третьем этапе, который закончится в 2030 г., предполагается расширить охват населения корпоративным пенсионным страхованием.

На переходный период до 2027 г. установлены пониженные тарифы страховых взносов: для сельскохозяйственных товаропроизводителей; организаций народных художественных промыслов, семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования; организаций, индивидуальных предпринимателей, которые применяют ЕСХН; организаций, предпринимателей и физических лиц, которые выплачивают вознаграждения инвалидам I, II или III группы, в отношении таких выплат; общественных организаций инвалидов; организаций, осуществляющих деятельность в сфере информационных технологий (IT-компании); организаций и индивидуальных предпринимателей, которые осуществляют деятельность в области средств массовой информации; для страхователей, применяющих УСН, если они осуществляют определенные виды деятельности; и для страхователей, осуществляющих некоторые другие виды деятельности (см. ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ).

Кроме того, для всех работодателей установлены дополнительные страховые взносы, которые должны быть перечислены в ПФР на финансирование страховой части трудовой пенсии по следующим тарифам в отношении выплат в пользу физических лиц, которые заняты:

- • на подземных работах, работах с вредными условиями труда и в горячих цехах: 4% — в 2013 г., 6% — в 2014 г., 9% — с 2015 г.;

- • на работах с тяжелыми условиями труда или с повышенной интенсивностью и тяжестью труда: 2% — в 2013 г., 4% - в 2014 г., 6% - с 2015 г.

Дополнительные страховые взносы уплачиваются без учета предельной величины базы для начисления страховых взносов.

Сумма страхового вноса исчисляется путем применения выбранного тарифа страхового взноса к исчисленной базе для определения страховых взносов.

Сумма страховых взносов исчисляется и уплачивается отдельно в каждый государственный внебюджетный фонд. В течение расчетного (отчетного) периода по итогам каждого календарного месяца плательщики страховых взносов производят исчисление ежемесячных обязательных платежей по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в ФСС, уменьшается плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством.

В ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ установлен особый порядок уплаты страховых взносов для обособленных подразделений организаций.

Плательщики страховых взносов представляют в органы контроля за уплатой страховых взносов (в ПФР и ФСС) по месту своего учета следующую отчетность:

- • расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФОМС, а также сведения о каждом работающем у него застрахованном лице;

- • расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты указанных взносов.

Расчеты по страховым взносам могут сдаваться в фонды на бумажных носителях, по все организации, у которых среднесписочная численность застрахованных лиц за предшествующий расчетный период (календарный год) превышает 50 чел., а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты в электронной форме с электронной цифровой подписью.

При обнаружении в отчетности по страховым взносам ошибок плательщик страховых взносов обязан внести необходимые изменения в расчет и представить в соответствующие фонды уточненные расчеты в порядке, схожем с подачей уточненной декларации по налогам и сборам.

В ходе контрольных мероприятий должностное лицо органа контроля за уплатой страховых взносов вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его уполномоченному представителю) требования о представлении документов. В случае выявления правонарушения в части законодательства РФ о страховых взносах страхователь несет ответственность и обязан уплатить штрафы в установленных размерах, в частности:

- • за нарушение срока представления расчетов — 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб.;

- • нарушение срока представления информации об открытии или о закрытии им счета в каком-либо банке — в размере 5000 руб.;

- • неуплату или неполную уплату сумм страховых взносов в результате занижения базы для начисления страховых взносов, иное неправильное исчисление страховых взносов или другие неправомерные действия (бездействие) страхователей — в размере 20% неуплаченной суммы страховых взносов;

- • отказ или непредставление в установленный срок документов (копий документов), необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов — в размере 200 руб. за каждый непредставленный документ.

Плательщики страховых взносов имеют право:

- • получать бесплатно (в том числе в письменной форме, в форме электронного документа) информацию о законодательстве о страховых взносах, порядке исчисления и уплаты страховых взносов, правах и обязанностях страхователей, полномочиях органов контроля за уплатой страховых взносов и их должностных лиц, а также формы расчетов по начисленным и уплаченным страховым взносам и разъяснения о порядке их заполнения;

- • получать письменные разъяснения:

от Минтруда России — по вопросам уплаты страховых взносов в ПФР и ФСС;

от Минтруда России по согласованию с Минздравом России — по вопросам уплаты страховых взносов в ФФОМС;

- • на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов;

- • представлять свои интересы в отношениях, регулируемых законодательством РФ о страховых взносах, лично либо через своего представителя;

- • представлять органам контроля за уплатой страховых взносов и их должностным лицам пояснения по исчислению и уплате страховых взносов, а также по актам проведенных проверок;

- • присутствовать при проведении выездной проверки;

- • получать копии акта проверки и решений органов контроля за уплатой страховых взносов, а также требования об уплате страховых взносов;

- • требовать от должностных лиц органов контроля за уплатой страховых взносов соблюдения законодательства РФ о страховых взносах при совершении ими действий в отношении плательщиков страховых взносов;

- • не выполнять неправомерные акты и требования органов контроля за уплатой страховых взносов и их должностных лиц;

- • обжаловать в установленном порядке акты органов контроля за уплатой страховых взносов и действия (бездействие) их должностных лиц;

- • на возмещение в полном объеме убытков, причиненных незаконными актами органов контроля за уплатой страховых взносов или незаконными действиями (бездействием) их должностных лиц;

- • на участие в процессе рассмотрения материалов проверки или иных актов органов контроля за уплатой страховых взносов.

Особый вид социального страхования — страхование от несчастных случаев на производстве и профессиональных заболеваний.

В целях обеспечения социальной защиты застрахованных лиц и экономической заинтересованности субъектов страхования в снижении профессионального риска, а также возмещения вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения, но страхованию, в том числе оплаты расходов на медицинскую, социальную и профессиональную реабилитацию, в Российской Федерации установлен еще один вид социального страхования — страхование от несчастных случаев на производстве и профессиональных заболеваний.

Нормативное регулирование данного вида страхования осуществляется Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», который определяет субъекты страхования, объект, базу для начисления взносов, порядок их расчета и уплаты. Данный вид страхования является обособленным и никаким образом не взаимодействует со страховыми вносами на обязательное пенсионное, медицинское и социальное страхование. При этом субъектами данного вида страхования также являются застрахованный, страхователь и страховщик в лице ФСС.

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

- • физические лица, выполняющие работу на основании трудового договора, заключенного со страхователем;

- • физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем;

- • физические лица, выполняющие работу на основании гражданско-правового договора, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

Объектом обложения страховыми взносами являются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Базой для исчисления взносов от несчастных случаев на производстве и профессиональных заболеваний является сумма выплат в пользу физического лица, которые облагаются страховыми взносами, за исключением необлагаемых выплат, перечисленных в ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ.

Размер тарифа страхового взноса на данный вид страхования зависит от класса профессионального риска, к которому относится основной вид деятельности страхователя, и чем класс (риск) выше, тем больше страховой тариф. Например, для первого класса профессионального риска установлен тариф 0,2%, а для последнего 32 класса — 8,5%. Страховые тарифы устанавливаются федеральным законом на каждый финансовый год и на плановый период. Страховые взносы уплачиваются страхователем исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых страхователю с учетом состояния охраны труда, расходов на обеспечение по страхованию и не превышающих 40% страхового тарифа, установленного для соответствующего класса профессионального риска.

При исчислении страховых вносов можно воспользоваться установленными льготами. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в размере 60% размера страховых тарифов:

- • организациями любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III группы;

- • отдельными категориями работодателей, являющимися специализированными общественными организациями инвалидов.

Суммы страховых взносов перечисляются страхователем ежемесячно в срок, установленный для получения (перечисления) в банках (иных кредитных организациях) средств на выплату заработной платы за истекший месяц, а страхователем, обязанным уплачивать страховые взносы на основании гражданско-правовых договоров, — в срок, установленный страховщиком.

Страхователи ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, представляют страховщику по месту регистрации отчетность в установленной форме.

Суммы страховых взносов по пенсионному, медицинскому, социальному страхованию, страхованию от несчастных случаев и профессиональных заболеваний, уплаченные в государственные внебюджетные фонды, уменьшают налогооблагаемую базу у страхователя по налогу на прибыль, НДФЛ и по специальным налоговым режимам.

Вопросы и задания для самоконтроля.

- 1. Перечислите полномочия и обязанности фондов и полномочия Минтруда России и Минздрава России.

- 2. Расскажите о порядке определения объекта обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

- 3. Как определяется база для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам?

- 4. Определите, относится ли пособие по временной нетрудоспособности к выплатам, не подлежащим обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

- 5. Каковы расчетный и отчетный периоды по страховым взносам?

- 6. Для каких категорий лиц установлены льготные тарифы страховых взносов?

- 7. В каких случаях вносятся изменения в расчет по начисленным и уплаченным страховым взносам?

- 8. Расскажите, в чем заключается процедура исполнения обязанности по уплате страховых взносов.

- 9. Каковы особенности взыскания недоимки по страховым взносам?

- 10. В чем заключается требование об уплате недоимки по страховым взносам, пеней и штрафов?

- 11. В каких случаях производится списание безнадежных долгов по страховым взносам?

- 12. Представьте структурно процедуру зачета или возврата сумм излишне уплаченных или излишне взысканных страховых взносов, пеней и штрафов.

- 13. Перечислите права и обязанности плательщиков страховых взносов и органов контроля за уплатой страховых взносов.

- 14. Назовите виды контроля за уплатой страховых взносов.

- 15. Как оформляются результаты выездной проверки по страховым взносам?

- 16. Какая ответственность установлена за нарушение законодательства РФ о страховых взносах?

- 17. Каковы особенности обжалования актов органа контроля за уплатой страховых взносов и действия (бездействия) его должностных лиц?

- 18. Расскажите о порядке исчисления страховых вносов от несчастных случаев на производстве и профессиональных заболеваний.

Тесты.

- 1. Если работодатель производит выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг), то при расчете базы для начисления взносов учитывается:

- а) их цена, указанная сторонами договора;

- б) их рыночная стоимость;

- в) их балансовая стоимость.

- 2. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда:

- а) невозможен;

- б) возможен;

- в) возможен в случаях, установленных законодательством о страховых взносах.

- 3. Расчеты, но страховым взносам плательщики, производящие выплаты физическим лицам, подают, но месту своего учета в территориальные органы ФСС: а) до 14 апреля, 14 июля, 14 октября и 14 января следующего года;

- б) не позднее 15 апреля, 15 июля, 15 октября и 15 января следующего года;

- в) до 14 апреля, 14 июля, 14 октября и 15 января следующего года.

- 4. Выездная проверка плательщика страховых взносов проводится:

- а) не чаще чем раз в два года и длится не более двух месяцев со дня вынесения решения о ее назначении;

- б) не чаще чем раз в три года и длится не более двух месяцев со дня вынесения решения о ее назначении;

- в) нс чаще чем раз в три года и длится нс более трех месяцев со дня вынесения решения о ее назначении.

- 5. Работник ООО «К.» находился в командировке в другом городе. Ему были компенсированы командировочные расходы, в том числе стоимость проживания в гостинице с питанием (завтрак). Определите, облагается ли стоимость проживания с питанием страховыми взносами:

- а) да, облагается в полной сумме;

- б) нет, не облагается, причем в полной сумме;

- в) страховыми взносами облагается только стоимость завтрака.

- 6. Сотрудникам ООО «С.» к Новому году вручены от компании подарки, стоимость которых превышает 4000 руб. Определите, облагается ли стоимость подарков страховыми взносами:

- а) да, с полной стоимости подарков;

- б) облагается, но только с суммы, превышающей 4000 руб.;

- в) не облагается, при условии что заключен договор дарения с каждым сотрудником.

- 7. ООО «Л.» предоставил своему работнику беспроцентный рублевый заем. Определите, должны ли начисляться страховые взносы на сумму материальной выгоды:

- а) нет, так как материальная выгода не относится к трудовым отношениям;

- б) да, выданный заем связан с трудовыми отношениями;

- в) нет, материальная выгода относится к выплатам, не облагаемым страховыми взносами.