Практические аспекты управленческого учета в финансово-сбытовой деятельности

Предприятие специализируется на выпуске одного вида продукции. За год реализуется 1 000 шт. продукции по цене 3 тыс. руб. за единицу. Совокупные переменные затраты на выпуск составляют 2 000 тыс. руб., постоянные расходы — 500 тыс. руб. Цена реализации продукта составляет 36 руб./ед. Постоянные производственные накладные расходы на следующий квартал ожидаются в размере 1 340 000 руб., постоянные… Читать ещё >

Практические аспекты управленческого учета в финансово-сбытовой деятельности (реферат, курсовая, диплом, контрольная)

Задача 1.

Компания производит один продукт, нормативные переменные затраты на производство единицы которого составляют, руб.:

Основные материалы7,0.

Трудозатраты5,5.

Производственные накладные расходы2,0.

Цена реализации продукта составляет 36 руб./ед. Постоянные производственные накладные расходы на следующий квартал ожидаются в размере 1 340 000 руб., постоянные непроизводственные затраты — в размере 875 00 руб.

К постоянным производственным расходам отнесены затраты, возникающие в двух производственных и одном обслуживающем подразделении компании, в также общепроизводственные (в размере 230 000 руб.), включающие в том числе расходы на освещение и отопление производственных помещений, расходы на управление производством и т. д.

Таблица 2. Плановые данные о деятельности подразделений на следующий квартал.

Показатель. | Производственное подразделение 1. | Производственное подразделение 2. | Подразделение обслуживания. | |

ОПР, возникшие в подразделениях, руб. | 380 000. | 465 000. | 265 000. | |

Использование площадей подразделениями. | 40%. | 50%. | 10%. | |

Нормальные показатели деятельности подразделений. | ||||

Время работы основных производственных рабочих, ч. | 80 000. | 100 000. | ||

Время работы станков, ч. | 2 400. | 2 400. | ||

Производство, ед. | 120 000. | 120 000. | ||

60% затрат обслуживающего подразделения обусловлены работой персонала, остальные 40% - работой оборудования.

Возмещение постоянных производственных накладных расходов осуществляется на базе нормальной производительности в единицах продукции.

По окончании квартала оказалось, что почти все затраты за период совпали с ожидаемыми, единственным исключением стали постоянные производственные накладные расходы в производственном подразделении 1: их фактический уровень оказался выше планового на 20 000 руб. Производство и реализация за период составили соответственно 116 000 и 114 000 ед.

Требуется:

- 1. Подготовить отчет о прибыли за период, используя принципы калькуляции по полным затратам.

- 2. Подготовить отчет о прибыли за период, используя принципы калькуляции по переменным затратам.

- 3. Сопоставить общее влияние на показатели прибыли метода калькулирования.

Решение:

1) Метод учета переменных затрат.

Показатель. | Цех 1. | Цех 2. | Итого. | |

1. Выручка. | ||||

2. Переменные затраты: | ||||

— Производственные затраты. | ||||

— Коммерческие затраты. | ||||

Итого: | ||||

3. Маржинальная прибыль. | ||||

4. Административные расходы. | ||||

5. Постоянные расходы. | ||||

6. Прибыль (стр.3-стр.4-стр.5). |

1) Выручка = цена * Vреализации Выручка (А) = 116 000*36 = 4 176 000.

Выручка (Б) = 114 000* 36 = 4 104 000.

- 2) Переменные затраты:

- — Производственные затраты (А) = 94р. * 700ед. = 65 800р.

- — Производственные затраты (Б) = 117р. * 380ед. = 44 460р.

- — Коммерческие затраты (А) = 14р. * 700 ед. = 75 600р.

- — Коммерческие затраты (Б) = 18р. * 380 ед. = 51 300р.

- 3) Маржинальная прибыль = выручка — переменные затраты

Маржинальная прибыль (А) = 161 700р. — 75 600р. = 86 100р.

Маржинальная прибыль (Б) = 83 790р. — 51 300р. = 32 490р.

2) Метод учета полных затрат.

Показатель. | А. | Б. | Итого. | |

1. Выручка. | ||||

2. Производственная себестоимость реализованной продукции: | ||||

3. Валовая прибыль. | ||||

4. Коммерческие расходы. | ||||

5. Административные расходы. | ||||

6. Прибыль. | ||||

Производственная себестоимость реализованной продукции:

А — 154р. * 700ед. = 107 800р.

Б — 147р. * 380ед. = 55 860р.

При расчете методом полных затрат прибыль будет больше, по сравнению с прибылью, рассчитанной методом переменных затрат. Т.к. при расчете себестоимости продукции методом полных затрат учитываются и распределяются все затраты, как переменные, так и постоянные. А при расчете методом переменных затрат — только переменные.

Задача 2.

Предприятие специализируется на выпуске одного вида продукции. За год реализуется 1 000 шт. продукции по цене 3 тыс. руб. за единицу. Совокупные переменные затраты на выпуск составляют 2 000 тыс. руб., постоянные расходы — 500 тыс. руб.

Требуется:

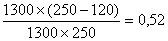

- 1. На основании этой информации найти точку критического объема выпускаемой продукции. Определите объем производства в точке безубыточности.

- 2. Рассчитать маржинальный и чистый доходы на весь выпуск и единицу продукции.

- 3. Построить график прибыли (рентабельности). Укажите области чистой прибыли и чистых убытков.

- 4. Обозначить приемлемый диапазон объемов производства исходя из расчета зоны безопасности.

Решение:

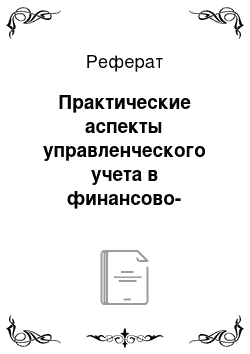

1. Доля маржинальной прибыли в общем объеме продаж:

2. Объем продаж в точке безубыточности:

тыс. руб.

3. Критический объем продаж:

изделие.

Задача 3.

Предприятие выпускает один вид продукции А. Максимальный объем производства 100 000 шт. Учредители считают, что в сопоставлении с производственной мощностью прибыль удовлетворительно. Они предполагают, что прибыль должна составлять 10% выручки от реализации продукции. В качестве основы для принятия решений используются данные табл.3.

Таблица 3. Сведения о расходах.

Показатель. | Расходы. | |

Постоянные затраты. | ||

40% общей суммы затрат на заработную плату. | 4 661 703. | |

Содержание аппарата управления цехами. | 3 312 518. | |

Общепроизводственные расходы. | 1 470 163. | |

Административные и общие расходы. | 1 200 338. | |

Расходы на рекламу. | 2 419 255. | |

Уплаченные проценты за пользования ссудами банка. | 2 307 597. | |

Амортизация. | 3 238 080. | |

Итого. | 18 609 654. | |

Переменные затраты. | ||

60% общей суммы затрат на заработную плату. | 6 992 555. | |

Сырье и материалы. | 16 850 252. | |

Вспомогательные материалы. | 10 013 436. | |

Итого. | 33 856 243. | |

При цене 560 тыс. руб. за штуку выручка может составить в год 56 000 млн руб.

Требуется:

- 1. Определить объем производства в точке безубыточности, величину балансовой прибыли при максимально возможном объеме производства.

- 2. Начертить три графика, которые при объеме производства в 100 000 шт. изделий в год показывали бы прибыль в размере 56 000 млн руб. за счет:

a. увеличения продажной цены;

b. снижения постоянных затрат;

c. снижения переменных затрат.

Где будет точка безубыточности в каждом из этих трех случаев?

3. Какой из рассмотренных вариантов предпочтительней для достижения заданной прибыли — 56 000 млн руб. в год?

Решение:

В задании скорее всего речь идет о получении прибыли в размере 5,6 млн. рублей — 10% от выручки — и поиске наилучшего пути достижения, так как при нахождении решения в пункте б) постоянные издержки принимают значение равное 0, что фактически исключено. Так, далее задача решается для варианта прибыли в 5,6 млн. рублей.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. График рентабельности показывает зависимость выручки и затрат то объема производства и применяется, как правило, для нахождения «критической точки» — точки безубыточности.

Точка безубыточности — это такой объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли.

Операционная прибыль — прибыль от реализации продукции, равная разнице между выручкой и общими издержками.

На графике рентабельности О* - критический объем, при таком объеме выпуска продукции, общие издержки равны выручке.

Переменные издержки на 100 000 шт. продукции равны 33 855 400 руб.