Анализ и оценка финансового состояния организации

После визуального изучения баланса проводят анализ имущества (активов) и источников его формирования (пассивов). Анализ предполагает построение аналитической таблицы, в которой в агрегированном виде представлены имущество по видам, а также источники его формирования по их видам. При этом проводят горизонтальный и вертикальный (структурный) анализы активов и пассивов. Горизонтальный анализ… Читать ещё >

Анализ и оценка финансового состояния организации (реферат, курсовая, диплом, контрольная)

В современных условиях повышения конкуренции возрастает ответственность руководства организации за принимаемые управленческие решения, ценой которых становится выживание любой организации. В такой ситуации организации должны анализировать и оценивать свое финансовое состояние с целью дальнейшего поддержания и укрепления, повышения платежеспособности и финансовой устойчивости.

Качество принимаемых управленческих решений зависит прежде всего от объективности, достоверности и информативности показателей. Поэтому, проанализировав основные показатели финансового состояния, можно его определить и оценить, при этом получить ряд таких значимых показателей, как величина и структура имущества и источников его формирования, основные соотношения между ними, изменения, которые произошли за анализируемый период, ликвидность, платежеспособность, финансовая устойчивость, рентабельность и др.

Деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Поэтому пользователями результатов анализа финансового состояния являются как внутренние пользователи (собственники организации, управляющие, персонал), так и внешние пользователи (кредиторы и инвесторы).

Собственники оценивают финансовое состояние с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовое состояние, чтобы минимизировать свои риски по займам и вкладам.

Таким образом, основной целью финансового анализа является получение небольшого числа особо значимых и наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей или убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом можно определить как текущее финансовое состояние предприятия, так и прогноз на ближайшую или отдаленную перспективу. Результаты финансового анализа позволяют выявить негативные факторы и уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти факторы и места, чтобы разработать решения, но их снижению или ликвидации.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится одним из основных элементов управления.

Финансовое состояние представляет собой комплексное понятие, характеризующееся системой показателей, отражающих финансово-хозяйственную деятельность организации.

Основной целью анализа является определение и оценка финансового состояния организации и выработка рекомендаций по его повышению.

Основными задачами анализа являются следующие:

- — анализ и оценка состава и структуры имущества и источников его формирования;

- — анализ и оценка ликвидности и платежеспособности организации;

- — анализ и оценка финансовой устойчивости организации;

- — анализ и оценка оборачиваемости имущества;

- — анализ и оценка финансовых результатов деятельности; выявление резервов повышения финансового состояния.

Основными источниками информации являются бухгалтерский баланс, отчет о прибылях и убытках, другие формы бухгалтерской отчетности, данные синтетических и аналитических счетов по учету имущества и источников его формирования, первичные документы по учету имущества и источников его формирования и др.

Бухгалтерский баланс и его анализ. Анализ финансового состояния начинают с изучения и оценки бухгалтерского баланса. При анализе баланса проводят предварительную общую оценку балансовых показателей, а также оценивают их взаимосвязь. При этом особое внимание уделяется проблемным статьям, таким как: убытки, прочие внеоборотные активы, прочие оборотные активы, прочие долгосрочные и краткосрочные обязательства. Если в балансе отражены убытки по статье «Нераспределенная прибыль (непокрытый убыток)», то это значит, что величина собственного капитала уменьшена на величину полученного убытка, что отрицательно скажется на финансовом состоянии организации. По статьям «Прочие активы» невозможно определить степень ликвидности данного вида имущества, а по статьям «Прочие обязательства» невозможно определить степень срочности погашения обязательств.

Также в процессе анализа определяют и оценивают те изменения, которые произошли за анализируемый период. При этом выделяют факторы, повлиявшие на данные изменения. Например, значительное увеличение производственных запасов за анализируемый период, как правило, является отрицательным изменением с точки зрения оценки финансового состояния, так как производственные запасы являются медленнореализуемыми активами и их рост снижает ликвидность, замедляет оборачиваемость и в целом ухудшает финансовое состояние. Но в то же время рост запасов, связанных с расширением производства, является положительным моментом при оценке эффективности деятельности. Резкое увеличение величины основных средств, не связанное с расширением производства, свидетельствует о том, что происходит их накапливание, которое ухудшает финансовое состояние, так как основные средства являются труднореализуемыми активами. Резкое увеличение заемного капитала также, как правило, является отрицательным изменением, так как ведет к снижению финансовой устойчивости и повышению финансовой зависимости. Наоборот, рост собственного капитала повышает финансовую устойчивость и в целом улучшает финансовое состояние предприятия.

При визуальном изучении баланса определяют и оценивают изменения балансовых статей (показателей), которые произошли за анализируемый период.

Положительными изменениями балансовых показателей являются следующие:

- — рост основных средств, связанных с расширением производства;

- — рост материалов, связанный с увеличением объемов производства;

- — снижение величины незавершенного производства;

- — снижение величины готовой продукции или товаров;

- — снижение величины расходов будущих периодов;

- — рост дебиторской задолженности, но при этом ее величина должна лежать примерно в пределах от 20 до 40% от общего объема оборотных активов;

рост денежных средств, но при этом их величина должна лежать примерно в пределах от 10 до 30% от общего объема оборотных активов;

- — рост собственного капитала, в первую очередь за счет роста прибыли организации;

- — снижение заемного капитала в целом;

- — снижение величины кредиторской задолженности.

После визуального изучения баланса проводят анализ имущества (активов) и источников его формирования (пассивов). Анализ предполагает построение аналитической таблицы, в которой в агрегированном виде представлены имущество по видам, а также источники его формирования по их видам. При этом проводят горизонтальный и вертикальный (структурный) анализы активов и пассивов. Горизонтальный анализ заключается в сравнении каждой балансовой статьи на конец отчетного периода с данными на начало отчетного периода. В аналитической таблице абсолютные показатели дополняются относительными темпами роста (снижения) или прироста. При проведении горизонтального анализа количественно оцениваются те изменения, которые произошли за анализируемый период, выявляются факторы, повлиявшие на данные изменения, и определяются резервы роста (снижения). Аналогом горизонтального анализа является трендовый анализ, т. е. исследование тенденций развития, при котором каждая балансовая статья сравнивается с показателем базового периода и определяется тренд, т. е. основная тенденция динамики показателя. Для проведения трендового анализа необходимо иметь данные за несколько периодов или лет. Подобный анализ важен для прогнозирования будущих показателей отчетности.

При проведении вертикального (структурного) анализа особое внимание уделяется изучению относительных показателей, т. е. определяется удельный вес каждого показателя в общей величине имущества или источников его формирования (валюта баланса) и оценивается его доля. По результатам вертикального анализа дается оценка структуры имущества и источников его формирования, а также структуры всего баланса (соотношение активов и пассивов).

Чтобы сделать правильные выводы о причинах изменения в структуре активов и в структуре пассивов в целом, целесообразно провести детальный анализ разделов и агрегированных балансовых показателей. Например, увеличение абсолютной и относительной величин оборотных активов может свидетельствовать как о расширении производства (что является положительным фактором при оценке деятельности), так и о накапливании запасов, что негативно сказывается на ликвидности и оборачиваемости оборотных активов.

После общей оценки динамики и структуры активов и пассивов необходимо подробно исследовать состав отдельных элементов имущества и его источников, выявить и оценить изменения, произошедшие за анализируемый период, и определить факторы, повлиявшие на данные изменения.

При проведении горизонтального и вертикального анализов актива и пассива необходимо иметь в виду, что результаты анализа будут необъективны, если не будет проанализирована взаимосвязь имущества и источников его формирования. Поэтому необходимо определить и оценить состав и структуру бухгалтерского баланса в целом и те изменения, которые в нем произошли за анализируемый период.

По результатам анализа бухгалтерского баланса можно получить ряд важных для оценки финансового состояния показателей:

- — общая стоимость имущества;

- — общая стоимость внеоборотного и оборотного имущества;

общая величина производственных запасов, дебиторской задолженности и денежных средств;

- — общая величина источников;

- — общая величина собственного и заемного капитала;

- — общая величина кредиторской задолженности;

- — показатель собственных оборотных средств;

- — соотношение дебиторской и кредиторской задолженностей;

- — соотношение оборотных активов и краткосрочного заемного капитала;

- — соотношение собственного и заемного капитала и др.

Для анализа и оценки состава и структуры имущества и источников его формирования используем форму № 1 — бухгалтерский баланс организации, при этом особое внимание необходимо уделить оборотным активам, так как состав и структура оборотного имущества влияет на ликвидность и платежеспособность.

Проведем анализ на условном цифровом примере на основе данных табл. 4.7.1.

Таблица 4.7.1

Анализ состава и структуры имущества и источников его формирования.

Показатели. | На начало периода. | На конец периода. | Абсолютное отклопение, +, ; | Относительное отклонение,. %. | ||

руб. | О/. /о К. итогу. | руб. | О/. /о к. итогу. | |||

1. Внеоборотные активы, в том числе. | 5 401 641. | 63,95. | 6 791 289. | 54,02. | + 1 389 648. | 125,73. |

основные средства. | 4 301 685. | 50,93. | 4 237 014. | 33,70. | — 64 671. | 98,50. |

Показатели. | На начало периода. | На конец периода. | Абсолютное отклонение, +, ; | Относительное отклонение,. %. | ||

руб. | %. к итогу. | руб. | %. к итогу. | |||

2. Оборотные активы, в том числе. | 3 045 102. | 36,05. | 5 780 997. | 45,98. | +2 735 895. | 189,85. |

производственные запасы (с НДС). | 1 676 703. | 19,85. | 2 792 577. | 22,21. | +1 115 874. | 166,55. |

дебиторская задолженность до 12 мес. после отчетной даты. | 632 814. | 7,49. | 2 060 874. | 16,39. | + 1 428 060. | 325,67. |

Денежные средства и краткосрочные финансовые вложения. | 735 585. | 8,71. | 927 546. | 7,38. | + 191 961. | 126,10. |

Итого имущества. | 8 446 743. | 100,00. | 12 572 286. | 100,00. | +4 125 543. | 148,84. |

1. Собственный капитал, в том числе. | 4 999 875. | 59,19. | 5 580 129. | 44,38. | +580 254. | 111,61. |

нераспределенная прибыль. | 1 584 933. | 18,76. | 2 224 467. | 17,69. | +639 534. | 140,35. |

2. Долгосрочный заемный капитал. | 326 478. | 3,87. | 0,00. | — 326 478. | —. | |

3. Краткосрочный заемный капитал, в том числе. | 3 120 390. | 36,94. | 6 992 157. | 55,62. | +3 871 767. | 224,08. |

кредиторская задолженность. | 1 499 787. | 17,76. | 3 185 775. | 25,34. | + 1 685 988. | 212,42. |

Итого источников. | 8 446 743. | 100,00. | 12 572 286. | 100,00. | +4 125 543. | 148,84. |

По результатам анализа можно сделать следующие выводы. Визуальное изучение баланса показывает, что непокрытых убытков у организации нет, статей прочих активов или пассивов нет.

Внеоборотные активы предприятия за отчетный год увеличились на 1 389 648 руб., что в относительном выражении составило прирост на 25,73%. Возможно, рост внеоборотных активов связан с существенным ростом затрат в незавершенном строительстве, а также ростом долгосрочных финансовых вложений.

Новые основные средства в этом году в эксплуатацию не вводились, снижение данного показателя в балансе связано с начислением амортизации, а также с продажей части основных средств, за отчетный год — это снижение составило 64 671 руб., или 1,5%.

Удельный вес внеоборотного имущества снизился с 63,95 до 54,02% за счет более быстрого темпа роста оборотного капитала в части запасов и дебиторской задолженности. Снижение удельного веса в целом внеоборотного имущества является положительной тенденцией, так как сокращается доля труднореализуемых активов и повышается ликвидность имущества предприятия. Производственный процесс при этом роста внеоборотного капитала на данном этапе существования фирмы не требует, внеоборотных средств достаточно для выполнения функций производства и управления.

Оборотные средства за год увеличились на 2 735 895 руб., что в относительном выражении составило прирост на 89,85%. Увеличение оборотного капитала связано с существенным ростом производственных запасов, а также дебиторской задолженности. Производственные запасы (с НДС по приобретенным ценностям) за этот год выросли с 1 676 703 до 2 792 577 руб., что составило прирост на 1 115 874 руб. в абсолютном выражении и 66,55% в относительном.

Дебиторская задолженность предприятия также существенно увеличилась с 632 814 до 2 060 874 руб. (прирост на 1 428 060 руб., или 225,67%). Целесообразность увеличения дебиторской задолженности и производственных запасов будет видна при более детальном анализе оборотного имущества.

Удельный вес запасов в объеме всего имущества увеличился с 19,85 до 22,21%, дебиторской задолженности — более чем вдвое — с 7,49 до 16,39%.

Положительной тенденцией является прирост денежных средств и краткосрочных финансовых вложений на 191 961 руб., или на 26,1%, в относительном выражении. Однако за счет более быстрого прироста дебиторской задолженности и производственных запасов удельный вес абсолютно ликвидных активов предприятия снизился на 1,33%.

Удельный вес оборотного имущества в общем объеме имущества предприятия в целом повысился на 9,93%, что с точки зрения ликвидности и платежеспособности является положительным фактором при оценке финансового состояния.

Собственный капитал организации увеличился на 580 254 руб., или на 11,61%. Очевидно, что рост собственного капитала в основном произошел за счет прироста нераспределенной прибыли на 639 534 руб., или на 40,35%. Рост собственного капитала за счет увеличения прибыли является положительной тенденцией в деятельности, так как данный факт свидетельствует о повышении ликвидности и финансовой устойчивости организации.

Долгосрочные кредиты (например, долгосрочный кредит банка на строительство) в отчетном году полностью погашен, это в целом приводит к повышению финансовой устойчивости. В цифрах это снижение составило 326 478 руб.

Краткосрочный заемный капитал вырос на 124,42%, или на 3 871 767 руб. В основном прирост краткосрочного заемного капитала связан с ростом краткосрочной кредиторской задолженности, это означает, что у предприятия повысились наиболее срочные обязательства, а значит, в целях сохранения ликвидности и платежеспособности необходим постоянный контроль над состоянием кредиторской задолженности. Рост кредиторской задолженности составил 1 685 988 руб., или прирост на 112,42%, в относительном выражении.

По структуре пассива наблюдается негативная тенденция — доля собственного капитала за год снизилась с 59,19 до 44,38% и составила меньше половины всех источников формирования имущества предприятия. Это снижение связано с существенным ростом удельного веса краткосрочной кредиторской задолженности — почти на 20% (до значения 55,62%), что отрицательно влияет на ликвидность и платежеспособность организации. Удельный вес нераспределенной прибыли при этом также сократился на 1,07%, в то время как объем кредиторской задолженности в общем объеме источников возрос на 7,58%.

В целом имущество предприятия за анализируемый год увеличилось на 4 125 543 руб., или на 48,84%, что, возможно, связано с увеличением оборачиваемости и развитием производства.

Обобщая сказанное, можно сделать вывод, что с точки зрения ликвидности и платежеспособности намечена негативная тенденция — общая величина наиболее срочных обязательств предприятия, включая краткосрочные кредиты банка, к концу года возросла в значительно большем объеме, чем денежные средства. Недостаточность высоколиквидных средств у предприятия привела к тому, что значительный объем его срочных обязательств оказался покрытым активами с относительно невысокой оборачиваемостью (дебиторской задолженностью покупателей, запасами товарноматериальных ценностей). Указанные изменения могут серьезно снизить ликвидность и платежеспособность предприятия в будущем и ухудшить финансовое состояние.

В процессе анализа имущества необходимо детально проанализировать и оценить изменение статей оборотных активов (оборотного капитала), так как именно наличие, состав и динамика оборотного имущества влияют на изменение ликвидности и платежеспособности предприятия. Именно оборотный капитал включает статьи активов, обладающих медленной, быстрой и абсолютной ликвидностью, поэтому детальный анализ оборотного капитала — важная задача при анализе ликвидности и платежеспособности организации. Для проведения такого углубленного анализа привлечем данные бухгалтерского учета.

Проведем анализ оборотных активов на условном цифровом примере на основе данных табл. 4.7.2.

Таблица 4.7.2

Анализ состава и структуры оборотных активов.

Показатели. | Абсолютное значение, руб. | Удельный вес, %. | Отклонения. | |||

начало года. | конец года. | начало года. | конец года. | %. | ||

1. Запасы и затраты, в том числе: | 1 676 703. | 2 792 577. | 55,06. | 48,31. | + 1 115 874. | 166,55. |

— сырье и материалы. | 1 388 085. | 1 972 068. | 45,58. | 34,11. | +583 983. | 142,07. |

Показатели. | Абсолютное значение, руб. | Удельный вес, % | Отклонения. | |||

начало года. | конец года. | начало года. | конец года. | +, ; | %. | |

— затраты в незавершенном производстве. | 0,10. | 0,12. | +3930. | 229,96. | ||

— готовая продукция и товары для перепродажи. | 99 312. | 510 405. | 3,26. | 8,83. | +411 093. | 513,94. |

— товары отгруженные. | 0,04. | 0,02. | +219. | 118,34. | ||

НДС, но приобретенным ценностям. | 185 088. | 301 737. | 6,08. | 5,22. | + 116 649. | 163,02. |

2. Дебиторская задолженность (краткосрочная), в том числе: | 632 814. | 2 060 874. | 20,78. | 35,65. | + 1 428 060. | 325,67. |

— покупатели и заказчики. | 451 962. | 1 801 956. | 14,84. | 31,17. | + 1 349 994. | 398,70. |

— векселя к получению. | 57 456. | 80 910. | 1,89. | 1,40. | +23 454. | 140,82. |

— авансы выданные. | 90 641. | 100 675. | 2,98. | 1,74. | +10 034. | 111,07. |

— прочие дебиторы. | 32 755. | 77 333. | 1,08. | 1,34. | +44 578. | 236,10. |

3. Денежные средства, в том числе: | 100 068. | 146 685. | 3,29. | 2,54. | +46 617. | 146,59. |

— касса. | 19 428. | 26 340. | 0,64. | 0,46. | +6912. | 135,58. |

— расчетные счета. | 80 640. | 120 345. | 2,65. | 2,08. | +39 705. | 149,24. |

4. Краткосрочные финансовые вложения. | 635 517. | 780 861. | 20,87. | 13,51. | + 145 344. | 122,87. |

Всего оборотных активов. | 3 045 102. | 5 780 997. | 100,00. | 100,00. | +2 735 895. | 189,85. |

По результатам проведенного анализа видно, что в составе оборотного имущества наибольшую долю занимают производственные запасы, причем этот показатель снизился с 55,06 до 48,31%, несмотря на то что в абсолютном выражении запасы выросли на 1 115 874 руб., или 66,55%. Снижение доли запасов в объеме оборотного капитала связано с существенным увеличением доли дебиторской задолженности. Расширение производства в отчетном году обусловило рост количества сырья и материалов — на 583 983 руб., затраты в незавершенном производстве увеличились почти вдвое, прирост составил 129,96%. Это негативная тенденция, как и увеличение количества готовой продукции на складе на 413,94% — также отрицательное изменение, так как присутствует риск порчи продукции и морального устаревания. Количество отгруженных товаров также возросло, но возросло незначительно — на 18,34%, доля отгруженных товаров снизилась на 0,02%. Негативные тенденции в образовании незавершенного производства и складировании готовой продукции, например, могут быть связаны в основном с тем, что при начавшемся в отчетном году расширении производства еще недостаточно хорошо отлажен механизм управления оборотным капиталом. Доля сырья в объеме оборотного капитала снизилась на 11,47%, доля затрат в незавершенном производстве увеличилась на 0,02%, готовой продукции — на 5,57%.

Краткосрочная дебиторская задолженность выросла на 1 428 060 руб., или 225,67%, удельный вес также вырос почти в полтора раза. Оптимальным считается удельный вес дебиторской задолженности в составе оборотного капитала от 20 до 40%, показатели дебиторской задолженности входят в диапазон допустимых значений данной статьи баланса, на начало — 20,78%, на конец — 35,65%, что с точки зрения формирования оборотного капитала довольно рационально. Рост дебиторской задолженности обусловлен преимущественно ростом задолженности покупателей и заказчиков, которая выросла на 1 349 994 руб., или 298,7%. С точки зрения ликвидности увеличение объема данного вида актива — положительная тенденция, однако организации следует следить за выполнением условий договоров с контрагентами и не допускать нарушений условий договоров, образования просроченной задолженности, так как необоснованно большой рост дебиторской задолженности может привести к повышению риска неоплаты поставок. Выросли показатели выданных авансов, векселей к получению и прочих дебиторов, что также связано с расширением деятельности. Удельный вес задолженности покупателей и заказчиков существенно вырос — с 14,84 до 31,17%. Рациональность увеличения дебиторской задолженности можно будет оценить в сравнении с размером кредиторской задолженности при анализе источников формирования имущества организации.

Абсолютно ликвидные активы в отчетном году выросли на 46 617 руб. в части денежных средств и 145 344 руб. в части краткосрочных финансовых вложений, или на 46,59 и 22,87% соответственно. Этот факт является положительным результатом деятельности, так как увеличение абсолютно ликвидных активов приведет к улучшению всех показателей ликвидности и платежеспособности, что будет способствовать финансовой устойчивости предприятия.

Рациональной долей абсолютно ликвидных активов в объеме оборотного капитала считается 10—30%. Этот показатель в течение всего периода соответствует рекомендации: на начало суммарная доля денежных средств и краткосрочных финансовых вложений составила 24,16%, на конец — 16,05%. Небольшое снижение доли абсолютно ликвидного имущества на конец периода немного ухудшит показатели ликвидности и платежеспособности, однако данный показатель соответствует нормальному значению. Наибольший удельный вес в объеме денежных средств занимают деньги на расчетном счете, гак как расчеты с контрагентами ведутся в основном через банк. Доля денежных средств и краткосрочных финансовых вложений в объеме оборотного капитала произошла за счет более быстрого темпа роста дебиторской задолженности и производственных запасов.

Обобщая сказанное, можно сделать вывод, что в организации наметились негативные тенденции — в течение отчетного года политика предприятия в части формирования имущества была направлена на увеличение оборотных средств, в первую очередь запасов товарно-материальных ценностей. Также обращает на себя внимание низкая доля денежных средств в общем объеме оборотных активов на конец года, что свидетельствует об их дефиците и снижении платежеспособности организации.

Анализ и оценка ликвидности и платежеспособности организации. Под ликвидностью актива (имущества) понимают его способность трансформироваться в денежные средства. Поэтому разные виды имущества имеют разную степень ликвидности. Например, денежные средства не надо превращать в деньги, поскольку они и являются таковыми, а вот незавершенное производство реализовать и превратить в денежные средства очень сложно.

Ликвидность организации рассматривают в широком и узком смысле слова. Под ликвидностью организации в общем виде понимают ее способность погашать все свои заемные обязательства (долгосрочные и краткосрочные). По, как правило, всегда необходимо в первую очередь погашать краткосрочные заемные обязательства, так как срок их погашения в течение одного года. Поэтому ликвидность организации определяется более узко и понимается как способность организации погашать свои краткосрочные заемные обязательства своими оборотными активами. Таким образом, условием ликвидности организации является превышение оборотных активов над краткосрочными обязательствами, т. е. условием ликвидности выступает следующее неравенство:

Под платежеспособностью понимают способность организации погашать свои самые срочные обязательства своими денежными средствами. К самым срочным обязательствам, как правило, относят задолженность перед государственным бюджетом по налогам и сборам, перед органами социального страхования и перед персоналом по оплате труда. При анализе и оценке платежеспособности также проводят сравнение между величиной денежных средств и величиной краткосрочного заемного капитала, срок оплаты которого наступает в ближайшее время. При этом основным признаком платежеспособности является наличие в достаточном объеме денежных средств для погашения наиболее срочных обязательств, а также отсутствие просроченной кредиторской задолженности.

Таким образом, условием платежеспособности организации является превышение денежных средств над самыми срочными обязательствами, т. е.:

При определении ликвидности и платежеспособности сначала проводят анализ и дают оценку ликвидности баланса, а также определяют и оценивают степень рациональности структуры имущества и источников его формирования, т. е. исследуют структуру бухгалтерского баланса в целом.

Рациональность структуры баланса оценивается по следующим показателям:

высокая доля легкореализуемых активов в общей величине оборотных активов;

- — высокая доля нормально реализуемых активов в общем объеме всех активов;

- — высокая доля собственного капитала в объеме источников формирования имущества;

- — равновесие дебиторской и кредиторской задолженностей;

- — превышение оборотных активов над краткосрочным заемным капиталом;

- — превышение собственного и долгосрочного заемного капитала над внеоборотными активами;

- — превышение денежных средств над самыми срочными заемными обязательствами и др.

При анализе ликвидности баланса активы разбиваются на четыре группы по степени возрастания ликвидности. Активы, например, включают в себя производственные запасы, которые являются не совсем ликвидными, поскольку в их составе незавершенное производство, расходы будущих периодов и др. А вот краткосрочная дебиторская задолженность является нормально ликвидным активом, поскольку сроки погашения такой задолженности известны. Таким образом, актив включает в себя следующие четыре группы имущества с точки зрения степени их ликвидности:

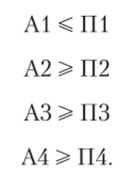

А1: труднореализуемые активы (тяжелоликвидные) — внеоборотные активы;

А2: медленнореализуемые активы (медленноликвидные) — запасы с НДС;

АЗ: быстрореализуемые активы (быстроликвидные) — краткосрочная дебиторская задолженность;

А4: абсолютно ликвидные активы (абсолютно реализуемые) — денежные средства и краткосрочные финансовые вложения (ценные бумаги).

Пассив группируется по степени повышения срочности погашения обязательств. Собственный капитал (собственные источники) не является обязательствами организации, поэтому считается постоянными пассивами, а среди краткосрочного заемного капитала самыми срочными обязательствами является кредиторская задолженность. Таким образом, источники формирования имущества (пассив) включают в себя следующие четыре группы:

П1: постоянные пассивы — собственный капитал;

П2: долгосрочные пассивы — долгосрочные займы и кредиты;

ПЗ: краткосрочные пассивы — краткосрочные займы и кредиты;

П4: наиболее срочные обязательства — кредиторская задолженность.

Четыре группы активов сравниваются с четырьмя группами пассива, и при этом определяется текущая и перспективная ликвидность бухгалтерского баланса.

Бухгалтерский баланс считается абсолютно ликвидным, если выполняются следующие группы неравенств:

Если А2 + АЗ + А4 больше П2 +ПЗ + П4, то эго значит, что организация обладает высокой ликвидностью, поскольку оборотные активы превышают весь заемный капитал (долгосрочный и краткосрочный). Если АЗ + + А4 больше ИЗ + 114, то опять это значит, что ликвидность организации является высокой, поскольку только дебиторской задолженностью в сумме с денежными средствами и финансовыми вложениями можно погасить краткосрочные заемные обязательства. Если Л4 больше П4, то это значит, что организация является платежеспособной на отчетную дату, поскольку денежные средства превышают самые срочные обязательства. Особое внимание обращают на соотношение собственного капитала и внеоборотных активов (А1 и П1), так как данное соотношение характеризует показатель собственных оборотных средств. В процессе анализа баланса определяется и изучается показатель собственных оборотных средств, который является индикатором финансового состояния предприятия. Изменение уровня ликвидности баланса устанавливается по динамике абсолютной величины показателя собственных оборотных средств. Рост данного показателя, как правило, отражает повышение уровня ликвидности предприятия. Для более объективной оценки финансового состояния по бухгалтерскому балансу целесообразно определить и оценить ряд финансовых коэффициентов, характеризующих ликвидность предприятия, которые будут представлены ниже.

В процессе анализа ликвидности и платежеспособности особое внимание уделяют следующим показателям, по которым оценивают финансовое состояние:

- — соотношение внеоборотного и оборотного имущества;

- — соотношение труднореализуемых и легкореализуемых активов в составе оборотного капитала;

соотношение оборотных активов и краткосрочного заемного капитала, а также динамику коэффициента покрытия;

— динамика величины собственных оборотных средств и причины ее изменения;

степень участия собственного капитала в формировании оборотных активов, т. е. соотношение собственных оборотных средств и оборотных активов;

наличие просроченной кредиторской задолженности и изменение ее доли в составе краткосрочного заемного капитала и др.

Проведем анализ ликвидности баланса на условном цифровом примере на основе данных табл. 4.7.3.

Анализ ликвидности баланса.

Таблица 4.73

Актив. | На начало года, руб. | На конец года, руб. | Пассив. | На начало года, руб. | На конец года, руб. | Платежный излишек или недостаток, руб. | |

на начало года. | на конец года. | ||||||

А1. | 5 401 641. | 6 791 289. | П1. | 4 999 875. | 5 580 129. | +401 766. | + 1 211 160. |

А2. | 1 676 703. | 2 792 577. | П2. | 326 478. | + 1 350 225. | +2 792 577. | |

АЗ. | 632 814. | 2 060 874. | ПЗ. | 1 620 603. | 3 806 382. | — 987 789. | — 1 745 508. |

А4. | 735 585. | 927 546. | П4. | 1 499 787. | 3 185 775. | — 764 202. | — 2 258 229. |

Баланс. | 8 446 743. | 12 572 286. | Баланс. | 8 446 743. | 12 572 286. | ||

А1 >111 на начало и конец года, это означает, что абсолютной ликвидностью баланс не обладает.

Сравнение А4 с П4 и А4 + АЗ с ПЗ + П4 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А2 с П2 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

Текущей ликвидностью баланс также не обладает ни на начало, ни на конец года. Величина АЗ+А4 на начало — 1 368 399 руб., на конец — 2 988 420 руб., эти значения меньше П4 и на начало, и на конец, значит, платежеспособностью на ближайшее время предприятие также не обладает.

А2 > П2 и на начало, и на конец года, причем платежный излишек на конец года увеличился до 2 792 577 руб. (на начало года был 1 350 225 руб.), значит, организация обладает перспективной ликвидностью, что является базой для прогноза долгосрочной платежеспособности.

Ликвидность баланса в целом снизилась за счет более быстрого темна роста обязательств (особенно наиболее срочных) по сравнению с ростом ликвидных активов (абсолютно и быстро реализуемых активов). Произошло ухудшение финансовой ситуации на предприятии с точки зрения ликвидности.

При анализе выявляют негативные факторы, повлиявшие на снижение ликвидности в целом, для чего проводится анализ внутреннего состояния оборотных активов, так как жизнеспособность предприятия будет зависеть от реального состояния и качества оборотных активов с точки зрения их ликвидности. При анализе оборотные активы группируются по степени риска снижения ликвидности. Анализ проводится с привлечением данных внутреннего бухгалтерского учета. Оборотный капитал делится на активы: с минимальной степенью риска (денежные средства и ценные бумаги), с малой степенью риска (реализуемая готовая продукция, товары, нормальная дебиторская задолженность и др.), со средней степенью риска (сырье и материалы, незавершенное производство и др.), с высокой степенью риска (залежалые материалы, нереализуемая готовая продукция и прочие неликвиды). При этом реальная ликвидность оборотного капитала оценивается по соотношению нормально реализуемых активов и труднореализуемых.

Также в процессе анализа выявляются причины снижения ликвидности активов, такие как, например: сверхнормативные запасы сырья и материалов, образование просроченной дебиторской задолженности, низкое качество выпущенной продукции и др. Кроме того, целесообразно оценить тенденции изменения соотношения труднореализуемых активов и общей величины оборотных активов, а также тенденции соотношения труднореализуемых активов и нормально реализуемых активов.

Итак, для более детальной оценки ликвидности оборотного капитала следует провести анализ внутреннего состояния оборотных активов по степени риска снижения ликвидности.

Проведем анализ оборотных активов на условном цифровом примере на основе данных табл. 4.7.4.

Таблица 4.7.4

Анализ состояния оборотных активов с точки зрения риска снижения

ликвидности

Степень риска. | Группа оборотных активов. | Начало года, руб. | 11ачало года,. %. | Конец года, руб. | Конец года,. %. | %. | |

Минимальный. | Денежные средства + финансовые вложения. | 735 585. | 24,16. | 927 546. | 16,04. | + 191 961. | 126,10. |

Малый. | Дебиторская задолженность (исключая просроченную) +. + готовая продукция +. + товары + материалы (исключая неликвиды). | 2 304 930. | 75,69. | 4 844 509. | 83,80. | +2 539 579. | 210,18. |

Средний. | Незавершенное производство + + расходы будущих периодов. | 0,10. | 0,12. | +3930. | 229,96. | ||

Высокий. | Неликвидные, просроченная дебиторская задолженность. | 0,05. | 0,03. | +424. | 127,11. | ||

Итого оборотного имущества. | 3 045 103. | 100,00. | 5 780 997. | 100,00. | +2 735 894. | 189,85. |

Активы с минимальной степенью риска увеличились в абсолютном выражении на 191 961 руб., или 26,1%, однако удельный вес их снизился с 24,16 до 16,04% за счет роста удельного веса активов с малой степенью риска. Удельный вес последней группы активов вырос с 75,69 до 83,8%, в абсолютном выражении это составило прирост на 2 539 579 руб., или 110,18%. Рост показателей с минимальной и малой степенью риска — положительный фактор, так как приводит к повышению ликвидности и платежеспособности предприятия.

Удельный вес активов со средней степенью риска увеличился па 0,02, изменение произошло за счет роста незавершенного производства (3930 руб., или 129,96%), однако несмотря на то что данный фактор является негативной тенденцией, его изменение незначительно, поэтому сильно не влияет на работу организации. Удельный вес активов с высокой степенью риска снизился на 0,02% — это положительный фактор, но само значение данной группы активов увеличилось на 27,11% — это негативная тенденция, и так как удельный вес данной группы активов незначителен, то изменение несущественно.

С точки зрения риска снижения ликвидности организация является довольно устойчивой, так как наибольший удельный вес в объеме оборотного капитала представлен имуществом с минимальной или малой степенью риска снижения ликвидности.

Для более объективной оценки финансового состояния кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов, поэтому в процессе анализа ликвидности и платежеспособности организации определяются и оцениваются основные финансовые коэффициенты, отражающие ликвидность.

- — коэффициент общей ликвидности;

- — коэффициент уточненной ликвидности;

- — коэффициент абсолютной ликвидности;

- — показатель собственных оборотных средств (СОС);

- — коэффициент обеспеченности собственными оборотными средствами;

- — индекс постоянного актива (коэффициент обеспеченности внеоборотных активов).

Коэффициент общей ликвидности (коэффициент покрытия) показывает, во сколько раз оборотные активы превышают краткосрочные заемные обязательства. По-другому можно сказать, в какой степени оборотные активы покрывают краткосрочные заемные обязательства или какова доля оборотных активов в объеме краткосрочных обязательств. Высокое теоретическое значение данного показателя — больше двух. То есть в два раза оборотные активы должны быть больше краткосрочного заемного капитала. Реально этот коэффициент ниже двух, но в любом случае он должен быть больше единицы.

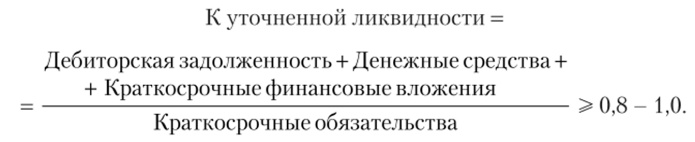

Коэффициент уточненной ликвидности (промежуточного покрытия, быстрой ликвидности) показывает, во сколько раз наиболее ликвидные активы превышают краткосрочные заемные обязательства. По-другому можно сказать, в какой степени наиболее ликвидные оборотные активы покрывают краткосрочные заемные обязательства или какова доля наиболее ликвидных оборотных активов в объеме краткосрочных обязательств. Коэффициент должен быть от 0,8 до 1,0 и определяется следующим образом:

Коэффициент абсолютной ликвидности (платежеспособности) показывает, во сколько раз абсолютно ликвидные активы превышают краткосрочные заемные обязательства или какова доля абсолютно ликвидных активов в объеме краткосрочных обязательств. Коэффициент должен быть больше 0,2, т. е. доля денежных средств в объеме краткосрочных обязательств должна быть 20% и определяется следующим образом:

Собственные оборотные средства (собственный оборотный капитал, или чистый оборотный капитал, собственные оборотные активы, или чистые оборотные активы) представляют собой часть оборотного имущества, сформированного за счет собственных средств (а не заемных). Собственные оборотные средства должны быть больше нуля, и в динамике должен наблюдаться рост данного показателя. Это абсолютный показатель, который выражается в денежных единицах и определяется следующим образом:

Или данный показатель можно определить по второй формуле (обе формулы вытекают из балансового равновесия):

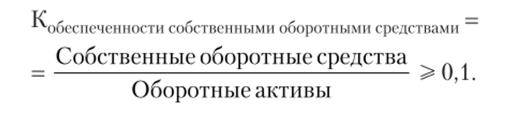

Коэффициент обеспеченности собственными оборотными средствами показывает долю собственного оборотного имущества (собственных оборотных активов) в общем объеме всех оборотных активов. Коэффициент должен быть больше 0,1, т. е. доля собственного оборотного имущества в объеме оборотного имущества должна быть 10% и определяется следующим образом:

Индекс постоянного актива (коэффициент обеспеченности внеоборотных активов) показывает долю внеоборотных активов в общем объеме собственных источников в сумме с долгосрочным заемным капиталом. По-другому можно сказать, в какой степени внеоборотные активы сформированы за счет собственных средств в сумме с долгосрочными заемными средствами. Внеоборотные активы должны быть меньше собственного капитала в сумме с долгосрочным заемным капиталом, поскольку тогда собственных средств будет достаточно для формирования собственных оборотных средств.

Приведем расчеты основных финансовых коэффициентов, применяемых для оценки ликвидности и платежеспособности. Коэффициенты рассчитаны на начало и на конец отчетного года для сравнения и анализа динамики показателей ликвидности.

Проведем анализ на условном цифровом примере на основе данных табл. 4.7.5.

Таблица 4.7.5

Анализ и оценка ликвидности и платежеспособности по финансовым коэффициентам.

Показатели. | Начало года. | Конец года. | Рекомендуемое значение. | Соответствие рекомендации на начало. | Соответствие рекомендации на конец. | Тенденция. |

Коэффициент общей ликвидности. | 0,98. | 0,83. | > 2 (>1). | Нет. | Нет. | |

Коэффициент уточненной ликвидности. | 0,44. | 0,43. | > 0,8−1. | Нет. | Нет. | —. |

Коэффициент абсолютной ликвидности. | 0,24. | 0,13. | > 0,15— 0,2. | Да. | Нет. | |

Собственные оборотные средства, руб. | — 75 288. | — 1 211 160. | >0. | Нет. | Нет. |

Окончание табл. 4.7.5

Показатели. | Начало года. | Конец года. | Рекомендуемое значение. | Соответствие рекомендации на начало. | Соответствие рекомендации на конец. | Тенденция. |

Коэффициент обеспеченности собственными оборотными средствами. | — 0,02. | — 0,21. | > 0,1. | Нет. | Нет. | |

Коэффициент обеспеченности внеоборотными активами. | 1,01. | 1,22. | < 1. | Нет. | Пет. |

Коэффициент общей ликвидности уменьшился с 0,98 до 0,83 и рекомендуемому значению не соответствует. В организации недостаточно оборотных средств для покрытия краткосрочных обязательств, нет запаса финансовой прочности.

Коэффициент уточненной ликвидности уменьшился с 0,44 до 0,43, рекомендуемому значению не соответствует. Будущие платежные возможности предприятия невелики в условиях своевременных расчетов с дебиторами.

Коэффициент абсолютной ликвидности уменьшился с 0,24 до 0,13. На начало года коэффициент соответствует рекомендуемому значению, на конец не соответствует, но отклонение от рекомендуемых значений незначительное. С точки зрения погашения наиболее срочных обязательств организация достаточно платежеспособна, наблюдается тенденция к ухудшению показателя, это связано с большим ростом кредиторской задолженности за год.

Собственные оборотные средства отсутствуют и на начало, и на конец года, это означает, что в организации нет части собственного капитала, которая покрывала бы текущие (оборотные) активы. То есть оборотные активы полностью сформированы за счет заемного капитала. Наблюдается тенденция к ухудшению показателя, что свидетельствует о снижении финансового состояния.

Коэффициент обеспеченности собственными оборотными средствами не определяется, поскольку собственные оборотные средства меньше нуля.

Так как в организации отсутствуют собственные оборотные средства, то значение коэффициента обеспеченности собственными оборотными средствами не соответствует норме ни на начало, ни на конец периода. В организации нет оборотных активов, сформированных за счет собственного капитала, на данном этапе возможностей для проведения независимой финансовой политики нет.

Коэффициент обеспеченности внеоборотными активами (индекс постоянного актива) не соответствует рекомендации ни на начало, ни на конец года, при этом на конец года еще больше отклоняется в противоположную сторону.

С точки зрения ликвидности и платежеспособности в организации финансовая ситуация ухудшилась.

Для оценки ликвидности и платежеспособности организации необходимо знать, при помощи каких источников формируется имущество, а также проанализировать и оценить рациональность такого формирования. С этой целью составим таблицу с привлечением данных бухгалтерского учета, на основе которой проведем горизонтальный и вертикальный анализы статей пассива баланса. Анализ представим на условном цифровом примере на основе данных табл. 4.7.5.

Таблица 4.7.5

Анализ динамики и структуры источников формирования имущества

Показатели. | Абсолютное значение, руб. | Удельный вес, о/. /о. | Отклонения. | |||

начало года. | конец года. | начало года. | конец года. | +> ; | %. | |

1. Собственные средства, в том числе: | 4 999 875. | 5 580 129. | 59,19. | 44,38. | +580 254. | 111,61. |

— уставный капитал. | 414 000. | 414 000. | 4,90. | 3,29. | 100,00. | |

— добавочный капитал. | 3 000 282. | 2 941 002. | 35,52. | 23,39. | — 59 280. | 98,02. |

— резервный капитал. | 0,01. | 0,01. | 100,00. | |||

— нераспределенная прибыль. | 1 584 933. | 2 224 467. | 18,76. | 17,69. | +639 534. | 140,35. |

2. Долгосрочный заемный капитал. | 326 478. | 3,87. | 0,00. | — 326 478. | 0,00. | |

3. Краткосрочный заемный капитал, в том числе. | 3 120 390. | 6 992 157. | 36,94. | 55,62. | +3 871 767. | 224,08. |

кредиторская задолженность, в том числе: | 1 499 787. | 3 185 775. | 17,76. | 25,34. | + 1 685 988. | 212,42. |

— поставщикам и подрядчикам. | 1 101 897. | 2 942 886. | 13,05. | 23,41. | + 1 840 989. | 267,07. |

— персоналу организации. | 45 186. | 63 786. | 0,53. | 0,51. | + 18 600. | 141,16. |

— государственным внебюджетным фондам. | 20 337. | 31 500. | 0,24. | 0,25. | +11 163. | 154,89. |

— бюджету. | 49 860. | 82 131. | 0,59. | 0,65. | +32 271. | 164,72. |

прочие кредиторы. | 282 507. | 65 472. | 3,34. | 0,52. | — 217 035. | 23,18. |

Всего источников. | 8 446 743. | 12 572 286. | 100,00. | 100,00. | +4 125 543. | 148,84. |

Собственный капитал организации увеличился преимущественно за счет увеличения прибыли, уставный и резервный капитал остались без изменения, немного снизился добавочный капитал. В целом доля собственного капитала снизилась и стала меньше 50%, что снижает финансовую независимость организации, долгосрочный заемный капитал полностью погашен — положительная тенденция, краткосрочный заемный капитал вырос преимущественно за счет увеличения задолженности перед поставщиками и подрядчиками (например, организация в этом году наращивала производство, поэтому существенно увеличился объем закупок) на 1 840 989 руб., или на 167,07%, в относительном выражении. Увеличилась задолженность перед персоналом по оплате труда на 41,16%, перед государственными внебюджетными фондами — на 54,89%, перед бюджетом по налогам — на 32 271 руб., или на 64,72%. С увеличением объемов производства и продаж, т. е. с расширением деятельности, предприятию необходимо следить за ростом кредиторской задолженности, вовремя ее погашать и не допускать образования просроченной задолженности, так как это приведет к существенным штрафам со стороны контролирующих органов, а также к потерям, связанным с потерей основных поставщиков. В целом увеличение краткосрочной кредиторской задолженности — отрицательная тенденция, так как увеличение наиболее срочных обязательств приводит к снижению ликвидности и платежеспособности предприятия и потере финансовой устойчивости.

Также необходимо сравнить величину краткосрочной дебиторской и кредиторской задолженностей, чтобы определить и оценить, обоснованно ли увеличение этих показателей в отчетном периоде. Данные по их сравнению приведем в табл. 4.7.6.

Таблица 4.7.6

Сравнение дебиторской и кредиторской задолженностей.

Период. | Кредиторская задолженность. | В том числе поставщикам. | Дебиторская задолженность. | В том числе покупателей. |

Начало года, руб. | 1 499 787. | 1 101 897. | 632 814. | 451 962. |

Конец года, руб. | 3 185 775. | 2 942 886. | 2 060 874. | 1 801 956. |

На начало года кредиторская задолженность превышает дебиторскую задолженность на 866 973 руб., или на 237,00%. А на конец года превышает на 1 124 901 руб., или на 154,58%.

По результатам анализа видно, что кредиторская задолженность существенно превышает дебиторскую. Так, на начало года превышение составило 137%, а на конец года — 54,58%. Это является негативным фактором с точки зрения ликвидности и платежеспособности, поэтому необходимо принять меры и привести данные показатели к равновесному значению, к концу года наблюдается тенденция сокращения разрыва между краткосрочной кредиторской и дебиторской задолженностями.

Таким образом, можно сделать выводы о том, что объем кредиторской задолженности (наиболее срочных обязательств) значительно превышает объем дебиторской задолженности, что может привести к снижению ликвидности предприятия, а также доля собственного капитала предприятия снизилась и стала меньше 50% — это может привести к потере финансовой независимости организации.

В результате анализа ликвидности и платежеспособности выявляют отрицательные факторы, повлиявшие на снижение ликвидности и платежеспособности. Причинами их снижения могут быть следующие:

- — недостаточная обеспеченность финансовыми ресурсами;

- — снижение объема продаж продукции;

- — нерациональная структура оборотного капитала;

- — накапливание производственных запасов;

- — замедление оборачиваемости активов;

- — рост краткосрочного заемного капитала;

- — снижение ликвидности отдельных видов оборотных активов и др.

По результатам проведенного анализа ликвидности и платежеспособности организации необходимо разработать оптимальные управленческие решения, дать рекомендации по повышению ликвидности и платежеспособности, улучшению финансового состояния. Рекомендациями, направленными на повышение ликвидности и платежеспособности предприятия, могут следующие:

- — постоянная инвентаризация оборотного капитала с целью выявления неликвидных активов;

- — уточнение реальной ликвидности оборотных активов по их видам;

- — совершенствование расчетов с покупателями;

- — сокращение чрезмерной величины запасов товарно-материальных ценностей;

расширение производства с целью максимизации прибыли; снижение затрат на производство и повышение прибыли от продаж;

— снижение заемного капитала, в первую очередь самых срочных обязательств, и др.