Метод остатка.

Основы землепользования и землеустройства

Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду единых объектов недвижимости. Операционные расходы подразделяются на: постоянные — не зависящие от уровня заполняемости единого объекта недвижимости, переменные — зависящие от уровня заполняемости единого объекта недвижимости, и расходы на замещение элементов улучшений со сроком использования меньше, чем срок… Читать ещё >

Метод остатка. Основы землепользования и землеустройства (реферат, курсовая, диплом, контрольная)

Метод применяется для оценки как застроенных, гак и незастроенных земельных участков. Условием его применения является возможность застройки оцениваемого участка улучшениями, приносящими доход. Определение рыночной стоимости земельного участка методом остатка может быть осуществлено по двум вариантам (рис. 5.8 и 5.9).

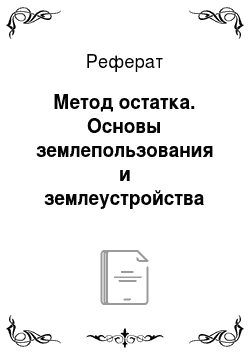

Рис. 5.8. Алгоритм метода остатка (вариант 1)

Согласно приведенному алгоритму на первом этапе рассчитывается стоимость воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка.

На втором этапе осуществляется расчет чистого операционного дохода от единого объекта недвижимости, включающего в себя оцениваемый участок. Такой доход рассчитывается за определенный период времени на основе рыночных ставок арендной платы. Чистый операционный доход представляет собой разность между действительным валовым доходом и операционными расходами, которые несет арендодатель. Действительный валовой доход равен разности потенциального валового дохода и потерь от простоя помещений и потерь от неплатежей за аренду. Потенциальный валовой доход равен доходу, который можно получить от сдачи всей площади единого объекта недвижимости в аренду при отсутствии потерь от невыплат арендной платы.

При оценке земельного участка арендные ставки за пользование единым объектом недвижимости рассчитываются на базе рыночных ставок арендной платы (наиболее вероятных ставок, по которым объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а па величине ставки арендной платы не отражаются какие-либо чрезвычайные обстоятельства).

Для пустующих и используемых помещений собственником для своих нужд также используются рыночные ставки арендной платы. В потенциальный доход включаются и другие доходы, получаемые за счет неотделимых улучшений недвижимости, но не включенные в арендную плату.

Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду единых объектов недвижимости. Операционные расходы подразделяются на: постоянные — не зависящие от уровня заполняемости единого объекта недвижимости, переменные — зависящие от уровня заполняемости единого объекта недвижимости, и расходы на замещение элементов улучшений со сроком использования меньше, чем срок использования улучшений в целом (элементов с коротким сроком использования). В состав операционных расходов не входят амортизационные отчисления по недвижимости и расходы по обслуживанию долговых обязательств.

Расчет расходов на замещение элементов улучшений с коротким сроком использования производится путем деления суммы затрат на создание данных элементов улучшений на срок их использования. Управленческие расходы включаются в состав операционных расходов независимо от того, кто управляет объектом недвижимости — собственник или управляющий.

На третьем этапе осуществляется расчет чистого операционного дохода, приходящегося на улучшения, который определяется как произведение стоимости воспроизводства или замещения улучшений на коэффициент капитализации доходов от улучшений. При расчете коэффициента капитализации учитывается наиболее вероятный темп изменения дохода от улучшений и наиболее вероятное изменение стоимости улучшений (например, при уменьшении стоимости улучшений — учитывается возврат капитала, инвестированного в улучшения).

На четвертом этапе рассчитывается величина земельной ренты, которая равна разности чистого операционного дохода от единого объекта недвижимости и чистого операционного дохода от улучшений.

На последнем этапе определяется рыночная стоимость земельного участка путем деления величины земельной ренты на коэффициент капитализации земельной ренты.

Второй вариант расчета рыночной стоимости земельного участка по методу остатка содержит четыре этапа (рис. 5.9).

Рис. 5.9. Алгоритм метода остатка (вариант 2).

Как очевидно из приведенного алгоритма, первые два этапа расчетов аналогичны варианту 1. На третьем этапе определяется рыночная стоимость единого объекта недвижимости путем капитализации чистого операционного дохода за определенный период времени, т. е. путем деления чистого операционного дохода на коэффициент капитализации. Рыночная стоимость земельного участка, определяемая на завершающем этапе, равна разности рыночной стоимости единого объекта недвижимости и стоимости воспроизводства или замещения улучшений.

Метод предполагаемого использования

Этот метод применяется для оценки застроенных и незастроенных земельных участков. Условием его применения является возможность использования земельного участка способом, приносящим доход.

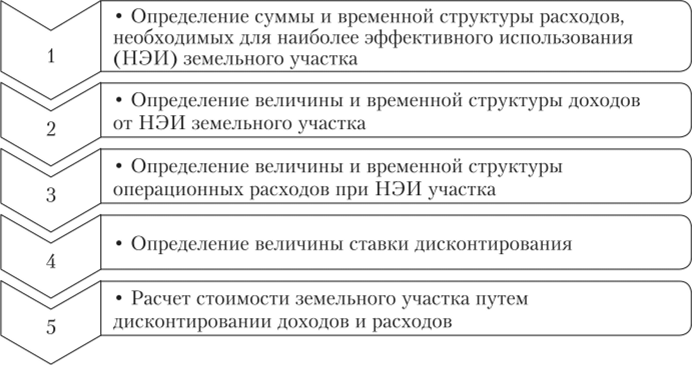

Метод предполагает последовательность действий, представленную на рис. 5.10.

Согласно алгоритму вначале определяются затраты, которые необходимо осуществить для того, чтобы земельный участок можно было использовать наиболее эффективным способом. Это могут быть затраты на создание улучшений земельного участка или на его разделение на части, отличающиеся формами, видом и характером использования. Такие затраты могут быть распределены во времени, что необходимо учесть.

Затем определяются доходы, которые можно получить при использовании земельного участка наиболее эффективным способом. Источником доходов может быть сдача в аренду, хозяйственное использование земельного участка или единого объекта недвижимости либо их продажа в наиболее вероятные сроки по рыночной стоимости. Расчет доходов в варианте сдачи недвижимости в аренду должен предусматривать учет дохода от продажи единого объекта недвижимости в конце прогнозного периода.

Рис. 5.10. Алгоритм метода предполагаемого использования.

Для получения доходов должны производиться расходы, поэтому они определяются на следующем этапе.

Особенностью этого метода является учет фактора времени при расчете доходов и расходов, что достигается с помощью дисконтирования. Под дисконтированием понимается процесс приведения всех будущих доходов и расходов к дате проведения оценки по определенной ставке дисконтирования. Величина ставки дисконтирования соответствует уровню риска инвестирования капитала в оцениваемый земельный участок. Такие ставки могут определяться на основе анализа ставок отдачи на капитал аналогичных по уровню рисков инвестиций.

На завершающем этапе рассчитывается стоимость земельного участка путем дисконтирования всех доходов и расходов, связанных с его использованием.