Инвестиционная деятельность страховых организаций

Как и любой экономический субъект, страховые организации в качестве инвестиционных ресурсов рассматривают собственные средства (капитал) и заемные средства. При этом главная особенность финансов страховщика состоит в выделении в их составе страховых резервов, предназначенных для осуществления страховых выплат и используемых как временно свободные средства в качестве источника инвестиционной… Читать ещё >

Инвестиционная деятельность страховых организаций (реферат, курсовая, диплом, контрольная)

В мировой практике страховые организации принадлежат к числу наиболее крупных инвесторов, их роль в формировании инвестиционного капитала страны не менее значима, чем страховая защита. В развитых странах Европы и в США доля инвестиций, которыми управляют страховые компании, составляет около 30%.

Как и любой экономический субъект, страховые организации в качестве инвестиционных ресурсов рассматривают собственные средства (капитал) и заемные средства. При этом главная особенность финансов страховщика состоит в выделении в их составе страховых резервов, предназначенных для осуществления страховых выплат и используемых как временно свободные средства в качестве источника инвестиционной деятельности. В структуре финансовых ресурсов страховой организации страховые резервы имеют значительный удельный вес, примерно 40—50%.

Страховая деятельность связана с вероятностным характером страховых событий, неопределенностью момента их наступления и величины ущерба, поэтому для осуществления страховых выплат страховая организация должна располагать специальными денежными ресурсами — страховыми резервами, наличие которых гарантирует исполнение обязательств перед страхователями (ст. 26 Закона об организации страхового дела в Российской Федерации).

Страховыми резервами страховой организации называются специальные денежные фонды, формируемые на основе специальных расчетов, установленных органами страхового надзора в зависимости от поступающих страховых взносов (страховых премий) по договорам страхования, сострахования и перестрахования.

Формирование страховых резервов и их использование является ключевым аспектом финансового управления страховой организации. Страховые резервы в соответствии с требованиями страхового законодательства разделяются:

- — на страховые резервы по страхованию жизни;

- — страховые резервы по видам страхования иным, чем страхование жизни (рисковые виды страхования).

Такое разделение страховых резервов вызвано различным содержанием, функциями и задачами страховой защиты, характером рисков и методологией расчета тарифов.

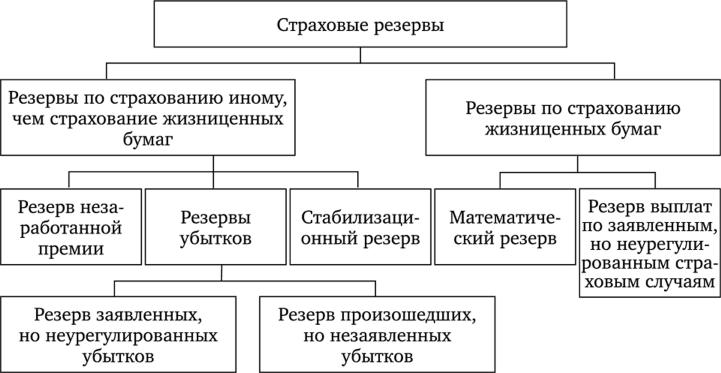

Состав и порядок формирования страховых резервов разрабатываются исходя из требований положений Банка России от 16 ноября 2016 г. № 557-П «О правилах формирования страховых резервов по страхованию жизни» и № 558-П «О правилах формирования страховых резервов по страхованию иному, чем страхование жизни». Состав страховых резервов рис. представлен на рис. 16.8.

Рис. 16.8. Состав страховых резервов

Резерв незаработанной премии (РНП) — это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах. Часть ответственности, приходящаяся на отчетный период, признается условно исполненной, а соответствующая этому объему премия — заработанной.

Резерв заявленных, но неурегулированных убытков (РЭУ) является оценкой не исполненных или исполненных не полностью на отчетную дату обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, о факте наступления которых ему заявлено в установленном законом или договором порядке в отчетном или предшествующих периодах.

Резерв произошедших, но незаявленных убытков (РПНУ) является оценкой обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых страховщику не заявлено в отчетном или предшествующих ему периодах в установленном законом или договором порядке.

Стабилизационный резерв (СР) является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика.

Таким образом, основными предпосылками использования страховых резервов в качестве инвестиционного ресурса страховых организаций являются:

- — вероятностный характер страховых событий: застрахованные объекты подвергаются одному и тому же риску в разное время и на различных территориях;

- — инверсия (переворот) экономического цикла: сначала по заключенным договорам страхования привлекаются и аккумулируются взносы страхователей в виде страховых премий для формирования страхового фонда (расчетная его величина — страховые резервы), а затем осуществляется исполнение обязательств страховщиком при фактическом наступлении страхового случая в форме страховых выплат;

- — существование временного лага между входящими денежными потоками (страховыми премиями) и исходящими денежными потоками (страховыми выплатами).

Состав инвестиционных ресурсов страховой организации представлен на рис. 16.9.

Рис. 16.9. Состав инвестиционных ресурсов страховой организации

Особенность инвестиционной деятельности страховых организаций состоит в незначительном использовании в качестве источника инвестирования кредитов и займов.

Инвестиционная деятельность оказывает существенное влияние на финансовую устойчивость страховой организации. В соответствии со ст. 25 Закона об организации страхового дела в Российской Федерации страховые резервы и собственные средства страховщика должны быть обеспечены активами.

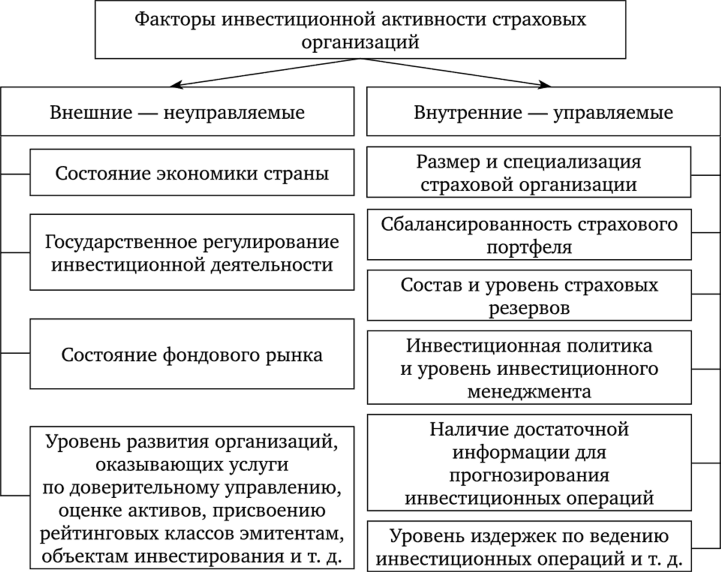

В свою очередь, на инвестиционную активность национальных страховщиков оказывают влияние многочисленные факторы, которые подразделяют на внешние и внутренние (рис. 16.10).

Рис. 16.10. Факторы инвестиционной активности национальных страховых организаций

При проведении инвестиционных операций страховщики несут инвестиционные риски — рыночные (валютный, ценовой, процентный риски), кредитный, риск ликвидности. Риски на фондовом рынке значительно выше, чем в других секторах экономики, поскольку характеризуются большой концентрацией денежных ресурсов, а также использованием самых разнообразных финансовых услуг и инструментов, с разной степенью защищенности и ликвидности.

Формирование инвестиционной политики страховой организации должно основываться на консервативном (осторожном) подходе, т. е. быть направлено:

— на обеспечение минимального уровня инвестиционного риска путем подбора безопасных финансовых инструментов, которые минимальным образом подвержены волатильности;

— не столько на максимизацию прибыли, сколько на устойчивый доход, обеспечивающий сохранение активов и исполнение обязательств перед страхователями.

Каждая страховая организация придерживается собственной инвестиционной политики и методических подходов при осуществлении инвестиционных вложений с учетом своей специализации (страхование жизни; страхование иное, чем страхование жизни), сроков страхования по видам (договорам) страхования, рисков и доходности, стремясь к сбалансированности инвестиционного портфеля, ориентируясь на основополагающие принципы (табл. 16.3).

Другими словами, страховщики при управлении инвестиционными ресурсами должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение срока инвестирования, и в случае необходимости иметь возможность легко и быстро реализовать размещенные активы.

Таблица 16.3

Принципы формирования инвестиционного портфеля страховщика.

Принцип | Цель исполнения |

Надежность. (возвратность). | Максимально надежное размещение активов, обеспечивающее их возврат в полном объеме. |

Прибыльность. (рентабельность). | Размещение, направленное на получение инвестиционного дохода с приемлемым уровнем гарантии его извлечения. |

Ликвидность. | Быстрая трансформация объектов инвестирования в денежные средства. |

Диверсификация (смешивание и рассеивание). | Не допускать превалирования какого-либо вида вложений над другими. Структура вложений должна быть дифференцированной как в территориальном, так и в отраслевом аспектах. Не рекомендуется концентрировать вложения на одном предприятии или проекте. |

Для страховых компаний, занимающихся преимущественно иными видами страхования, чем страхование жизни, важнейшим принципом инвестиционной деятельности является ликвидность, а принцип доходности имеет меньшее значение. В силу краткосрочного характера вложений здесь практически не учитывается фактор инфляции. При управлении резервами по договорам страхования жизни, напротив, на первом месте стоит принцип доходности и возвратности активов, а ликвидность не играет столь большой роли благодаря долгосрочному характеру договоров и согласованию сроков выплат со сроками инвестирования.

Инвестиционная деятельность страховых организаций строго регламентируется нормативными актами Банка России к размещению инвестиционных ресурсов: Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; Законом об организации страхового дела в Российской Федерации; указаниями Банка России от 22 февраля 2017 г. № 4297-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов» и № 4298-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов». Соблюдение законодательных требований контролируется Департаментом страхового рынка.

Указаниями Банка России № 4297-У и № 4298-У установлены:

- — состав (виды) активов, принимаемых для покрытия страховых резервов, собственного капитала (разрешенные активы);

- — состав (виды) активов, неразрешенных для покрытия средств страховых резервов, собственного капитала;

- — требования к активам, принимаемым для покрытия страховых резервов, собственного капитала (качественные требования);

- — требования к структуре активов, принимаемых для покрытия страховых резервов, собственного капитала, в том числе разрешенный процент стоимости каждого вида активов, соответственно, от величины страховых резервов и от величины собственного капитала, принимаемого в расчет (количественные требования);

- — величина инвестиционных ресурсов, принимаемых в расчет для размещения (покрытия активов), установлена как:

У балансовая стоимость страховых резервов;

У величина собственных средств, рассчитываемая по формуле:

где УКгпт — минимальный размер уставного капитала страховой организации, установленный страховым законодательством; НМП — нормативная маржа платежеспособности страховой организации, определяемая в соответствии с указаниями Банка России от 28 июля 2015 г. № 3743-У «О порядке расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств».

При инвестировании собственных средств и средств страховых резервов предъявляются единые требования к надежности ценных бумаг и их эмитентам (по наличию лицензии соответствующего органа, международного рейтинга, кредитному качеству финансовых активов и т. п.).

Структурные соотношения определяют предельное значение стоимости актива в процентном выражении от базовой величины. Структурные соотношения устанавливаются для отдельных активов и их совокупности, для отдельного объекта инвестирования. Например, стоимость государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг в совокупности принимается в размере не более 45% от величины страховых резервов по страхованию иному, чем страхование жизни и (или) нормативного размера маржи платежеспособности. Однако ценные бумаги одного субъекта РФ или одного органа местного самоуправления принимаются в сумме не более 40% от величины страховых резервов и (или) нормативного размера маржи платежеспособности соответственно.

Различные требования к структурным соотношениям могут быть установлены в зависимости от осуществляемого вида страхования. Например, дебиторская задолженность страхователей, перестрахователей, страховых агентов по страховым премиям принимается к размещению в сумме не более 15% от величины страховых резервов по страхованию жизни и 55% от величины резерва незаработанной премии по страхованию иному, чем страхование жизни. В то же время дебиторская задолженность страхователей по договорам обязательного государственного страхования принимается в сумме 100% от величины резерва незаработанной премии по договорам обязательного государственного страхования.

Установлены ограничения на активы, находящиеся за пределами Российской Федерации. Их общая величина не должна превышать 30% от величины страховых резервов и 35% от величины собственного капитала, принимаемого в расчет.

Активы, отнесенные к числу разрешенных, но по которым отсутствуют структурные соотношения, принимаются в покрытие собственного капитала и страховых резервов без ограничения их стоимости — денежная наличность, федеральные государственные ценные бумаги.

Неразрешенные активы — виды активов, которые не принимаются для покрытия средств страховщика. Государство, как правило, вводит запрет на неликвидные активы, на обремененные обязательствами активы, а также на активы, с которыми с высокой степенью вероятности возможны манипуляция со стороны недобросовестных субъектов страхового дела. Также для покрытия собственных средств не могут быть использованы активы, предназначенные исключительно для осуществления обязательств по договорам страхования (перестрахования).

Способами размещения инвестиционных ресурсов являются:

- — страховые резервы: самостоятельно и передача в доверительное управление (не более 50% от суммарной величины страховых резервов);

- — собственные средства: самостоятельно и с передачей в доверительное управление без ограничения.

В настоящее время основными направлениями размещения средств страховых резервов и собственных средств российских страховщиков традиционно являются банковские вклады, облигации, дебиторская задолженность, государственные и муниципальные ценные бумаги, денежные средства, доля перестраховщиков в страховых резервах, недвижимое имущество, инвестиционные паи ПИФов, векселя.

К основным направлениям использования инвестиционного дохода страховых организаций относят покрытие убытков по договорам страхования; вложение в новые технологии, высокотехнические комплексы и прочие направления, способные приносить высокий доход в перспективе; стимулирование персонала; дивиденды акционеров.