Организация и методика налогового контроля в ходе проведения выездной налоговой проверки

Какие филиалы (представительства) проверены в ходе выездной налоговой проверки; За какой период времени проведена выездная налоговая проверка; Дата начала выездной налоговой проверки и дата ее завершения. Рис. 6.4. Процедура проведения выездной налоговой проверки. Виды проверяемых налогов или программа проверки; Инвентаризация имущества (п. 3 ст. 89 НК). Проверка налично-денежного оборота… Читать ещё >

Организация и методика налогового контроля в ходе проведения выездной налоговой проверки (реферат, курсовая, диплом, контрольная)

Общая схема проведения выездной налоговой проверки.

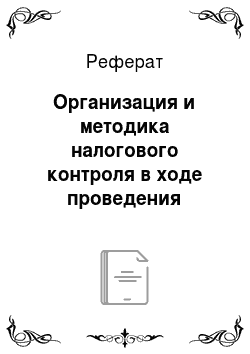

Выездная налоговая проверка проводится на основании решения руководителя (или его заместителя) налогового органа. Началом проверки считается день утверждения решения. На рис. 6.4 представлена процедура проведения собственно выездной налоговой проверки.

При прибытии проверяющих на объект проверки предъявляется служебное удостоверение проверяющих, решение руководителя, требование о предоставлении документов и справки о допуске к работе с секретными документами (в случае необходимости).

В процессе проведения выездной налоговой проверки проверяющие осуществляют комплекс мероприятий, состоящий в следующем:

Рис. 6.4. Процедура проведения выездной налоговой проверки

- 1. Истребование документов (ст. 93 НК).

- 2. Осмотр помещений (ст. 92 НК).

- 3. Инвентаризация имущества (п. 3 ст. 89 НК).

- 4. Выемка документов (ст. 94 НК).

- 5. Экспертиза (ст. 95 НК).

- 6. Проверка налично-денежного оборота.

- 7. Проверка бухгалтерских документов.

В ходе проведения указанных мероприятий проверяющие могут привлекать свидетелей (ст. 90 НК) и специалистов (ст. 96 НК). При необходимости налоговые органы могут привлекать переводчиков (ст. 97 НК) и понятых (ст. 98 НК).

Выездная налоговая проверка может быть приостановлена на срок шесть-девять месяцев для проведения определенных НК РФ действий.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении ВНП и до дня составления справки.

Составление справки о проведении выездной налоговой проверки.

В последний день выездной налоговой проверки руководитель проверяющей группы составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения. Справка о проведении выездной налоговой проверки составлась по форме, предусмотренной приказом ФНС России от 8 мая 2017 г. №ММВ-7—2/189@. С 4 января 2019 г. форма справки несколько изменилась и устанавливается приказом ФНС от 1 ноября 2018 г. № ММВ-7−02/628@. В справке указываются следующие данные:

- • наименование населенного пункта и дата составления; номер акта проверки (присваивается акту при его регистрации в налоговом органе);

- • должности, классные чины, фамилии, имена, отчества (полностью) проверяющих лиц (или проверяющего);

- • дата и номер решения проводимой выездной налоговой проверки и кем выдано решение;

- • наименование налогоплательщика с указанием ИНН, КПП; если проводилась проверка индивидуального предпринимателя, то его фамилия, имя, отчество;

- • виды проверяемых налогов или программа проверки;

- • за какой период времени проведена выездная налоговая проверка;

- • какие филиалы (представительства) проверены в ходе выездной налоговой проверки;

- • дата начала выездной налоговой проверки и дата ее завершения.

Справка подписывается руководителем проверяющей группы, и в обязательном порядке один экземпляр передается налогоплательщику. В случае если налогоплательщик уклоняется от получения справки о проведении проверки, указанная справка направляется заказным письмом по почте и считается врученной через шесть дней с даты отправки письма.