ДЕЛОВЫЕ СИТУАЦИИ, КЕЙСЫ Анализ текущей финансовой политики фирмы

Составление баланса денежных поступлений и выплат на основе выбора кредитной политики После окончания в 1985 г. автомобилестроительного факультета Горьковского политехнического института Михаил Протасов работал в одной из компаний, поставляющих кузовные детали на завод, но производству грузовых машин. Он хороший инженер, имел массу идей, однако их воплощение требовало много усилий и времени… Читать ещё >

ДЕЛОВЫЕ СИТУАЦИИ, КЕЙСЫ Анализ текущей финансовой политики фирмы (реферат, курсовая, диплом, контрольная)

Компания «Всегда с нами» была создана Еленой Одежкиной и Максимом Рублевым 14 лет назад и за это время хорошо зарекомендовала себя на рынке. Елена по образованию модельер и основные силы тратила на разработку новых изделий. Именно ее работа принесла фирме узнаваемый бренд. Она практически не вникала в финансовые проблемы компании, полностью доверяя своему партнеру, имеющему экономическое образование.

Однако в настоящее время Елена решила разобраться с финансовым состоянием компании. Для этого имеются несколько причин. Во-первых, она рассматривает возможность уйти от дел и продать свою половину бизнеса. Для этого ей нужно лучше представлять его стоимость. Естественно, для точных подсчетов, видимо, придется привлекать оценщика, но она хочет сама иметь некоторое представление о последствиях своего решения. В конце концов, если она будет разбираться в этих вопросах, это только поможет привлеченному ею оценщику.

Во-вторых, ей бы хотелось лучше оценить качество менеджмента, осуществляемого Максимом. На протяжении всех прошедших лет она слышала от него о неплатежах, непорядочности клиентов, каверзах банков и т. д. Сейчас, когда фирма стала большой, Елена хочет уяснить для себя, может ли Максим управлять бизнесом. Она решила проанализировать положение фирмы за четыре последних года. Основная информация, которой пользовалась Елена, представлена в табл. 1—3.

Отчеты о финансовых результатах, тыс. руб.

ТАБЛИЦА1.

Показатели | Голы. | |||

п | п + 1 | п + 2 | п + 3 | |

Выручка от продажи | 10 400 | 12 360 | 13 050 | |

Себестоимость | ||||

Валовая прибыль | ||||

Общие и административные расходы | ||||

EBIT | ||||

Проценты | ||||

ЕВТ | ||||

Налоги | ||||

Чистый доход | ||||

Балансы активов и пассивов, тыс. руб.

ТАБЛИЦА 2.

Показатели | Голы | |||

п | и + 1 | п + 2 | п + 3 | |

Активы | ||||

Чистые внеоборотные активы | ||||

Амортизация | ||||

Показатели | Голы. | |||

л | л + 1 | л+ 2 | л+ 3 | |

Внеоборотные активы | ||||

Запасы | ||||

Дебиторская задолженность | ||||

Денежные средства | ||||

Прочие текущие активы | ||||

Всего текущих активов | ||||

Всего активов | ||||

Пассивы | ||||

Уставный капитал | ||||

Нераспределенная прибыль | ||||

Долгосрочный кредит | ||||

Краткосрочный кредит банка | ||||

Кредиторская задолженность перед поставщиками | ||||

Прочая кредиторская задолженность | ||||

Текущие обязательства — всего | ||||

Всего пассивов | ||||

ТАБЛИЦА 3.

Финансовые коэффициенты компании.

Показатели | Годы | Средние по отрасли за четыре гола* | |||

л | л+ 1 | л + 2 | п + 3 | ||

Коэффициент текущей ликвидности | 3,8 | 3,7 | 3,4 | 2,6/1,7/1,3 | |

Коэффициент быстрой ликвидности | 2,4 | 2,4 | 1,8 | 1,6/0,8/0,6 | |

Коэффициент задолженности (отношение задолженности к величине пассивов) | 41,1 | 37,7 | 35,3 | 41/57/71 | |

Коэффициент покрытия процентов | 3,5 | 11,6 | 7,4/3,9/1,3 | ||

Оборачиваемость запасов | 6,4 | 6,4 | 4,8 | 8,1/6,0/3,5 | |

Оборачиваемость фиксированных активов | 29,3 | 30,1 | 40/25/12 | ||

Общая фондоотдача | 2,8 | 2,8 | 2,7 | 3,5/2,8/2,0 | |

Показатели | Голы | Средние по отрасли за четыре гола* | |||

п | п + 1. | п + 2 | п + 3 | ||

Длительность оборота дебиторской задолженности. | 41/50/68. | ||||

Длительность оборота кредиторской задолженности. | 18/25/32. | ||||

Рентабельность продаж по валовой прибыли. | 25,5. | 24,9. | 28/26/24. | ||

Рентабельность продаж по чистой прибыли. | 2,6. | 2,6. | 4,2/3,1/1,2. | ||

Рентабельность собственного капитала. | 14,3. | 11,6. | 10,8. | 27,3/19,5/7,8. | |

Рентабельность активов. | 8,4. | 7,2. | 7,0. | 11,8/8,7/3,4. | |

Рентабельность продаж по прибыли от продаж. | 6,8. | 6,0. | 6,1. | 9,9/7,2/3,1. | |

* Среднее значение каждого показателя — это медианное значение (означает, что половина компаний имеет значение выше и половина — ниже). Показатель слева в правом столбце говорит о том, что 25% компаний имеют значение показателя лучше, показатель справа в правом столбце — 25% компаний имеют показатели хуже.

Первая проблема, с которой столкнулась Елена, — это политика заимствования. Не посоветовавшись ни с кем, несколько лет назад Максим принял решение по возможности обходиться без долгосрочных займов. Он аргументировал это высоким риском для компании потерять самостоятельность в нестабильных экономических условиях, зарегулированностью банков со стороны Центрального банка и нежеланием банков рисковать и работать с компаниями их типа.

Елена, понимая аргументацию Максима, ощущала, что такая политика ограничивает возможности фирмы, позволяет развиваться лишь за счет ограниченных собственных средств. В последние пять лет они не получали дивидендов, вся прибыль реинвестировалась. Два года назад оба партнера были вынуждены внести в уставный капитал по 150 тыс. руб., чтобы пополнить денежные средства. При этом некоторые рыночные возможности остаются нереализованными. Изучение данных табл. 1 и 2 показало: вполне возможно, что в ближайшее время потребуются новые вливания. Друзья Елены подсказали ей преимущества использования финансового левереджа, и ей хотелось бы оценить, возможно ли его использование в их ситуации.

Вторая проблема, которая заботит Елену, — это политика управления оборотным капиталом. Ей кажется, что у них избыточные запасы готовой продукции, однако Максим отвечает, что это необходимо для быстрой реакции на возможный дополнительный спрос. Елена знает, что консультанты предлагали улучшить ситуацию с реализацией товара путем создания собственного фирменного магазина, но Максим отверг этот проект из-за того, что он требовал серьезных дополнительных вложений. Елена также обратила внимание на кредитную политику фирмы и увидела, что Максим очень мягко относится к клиентам: почти 40% дебиторской задолженности погашается в срок больше чем 90 дней. Он продолжал отпускать товар клиентам, даже если было очевидно, что у них проблемы с платежами. Он не хотел сокращать объем продаж, считая, что эти клиенты оценят его благородство, сохранят лояльность и не уйдут от него, когда у них выправится положение.

Анализируя условия закупки сырья для компании, Елена выяснила, что оно обычно поставляется на условиях «1/10, до 30». Однако Максим редко использует дисконт, так как считает важным отложить выплату «своих» денег на возможно более длительный срок. Кроме того, он говорит, что 1% скидки — эго чепуха, и не стоит рассматривать такие предложения.

Тем не менее, несмотря на все сомнения в качестве менеджмента, осуществляемого Максимом, Елена не забывает, что они много лет работают вместе, подняли бизнес с нуля, у них всегда были доверительные отношения. Кроме того, привлеченные Еленой оценщики определили, что стоимость акций компании находится в интервале 550−600 руб., что в принципе ее устраивает (капитал компании разделен на 5 тыс. акций, которые поделены поровну между Еленой и Максимом.).

Вопросы.

- 1. Одно из направлений анализа, проведенного Еленой, — сравнение показателей ее компании с отраслевыми. Для этого ей пришлось рассчитать показатели последнего года. Какие основные выводы вы бы сделали на ее месте?

- 2. Елена считает, что если бы фирма привлекала больше средств в кредит, то ROE был бы выше. Так ли это? Является ли показатель ROE решающим для принятия решения об уровне заимствования для бизнеса Елены и Максима?

- 3. Следовало бы компании широко использовать предоставляемые поставщиками сырья дисконты?

- 4. Каково соотношение рыночной и бухгалтерской стоимости акций компании? Является ли это нормальным?

- 5. Какие недостатки в управлении фирмой Максимом вы видите? В чем он прав?

Анализ политики управления оборотным капиталом и ее влияния на финансовые результаты Андрей Иванович Антонов после окончания Пермского университета в 1980 г. работал в Министерстве сельского хозяйства и в период перестройки попал под сокращение. Однако уже через несколько лет он понял, что неожиданное увольнение помогло ему реализоваться, повысить благосостояние семьи и вообще сделало его счастливым. Без «внешнего толчка» он никогда бы не решился завести собственное дело.

В 1992 г. Андрей Иванович открыл цех по производству рабочих инструментов и магазин по их продаже. Выбор сферы деятельности был обусловлен тем, что Андрей Иванович самозабвенно любил «работать руками», знал толк в инструментах, совершенствовал многие из тех, которые использовал в домашнем хозяйстве и на дачном участке.

Вскоре бизнес расширился, и г-н Антонов стал владельцем сети магазинов в регионе. После шести лет успешной работы он решил уйти из бизнеса и продал его г-ну Николаю Петровичу Газонокосилкину, который и владеет им до сих пор. Господин Газонокосилкин диверсифицировал бизнес и теперь продает также и строительные материалы.

Николай Петрович не принимает активного участия в операциях, доверяя текущую деятельность исполнительному директору Наталье Николаевой. Однако время от времени он приглашает внешних консультантов, которые оценивают работу фирмы, заостряют внимание на тех или иных проблемах. Последний управленческий аудит, проведенный преимущественно на данных табл. 1—3, вычленил следующие проблемы:

- — низкую рентабельность собственного капитала фирмы (ROE);

- — спорную политику заимствования;

- — неэффективное управление оборотным капиталом, что привело, в частности, к очень высоким коэффициентам ликвидности в последние годы.

ТАБЛИЦА!

Балансы активов и пассивов.

Показатели. | Годы. | ||

п | /1 + 1 | п + 2 | |

Денежные средства | 749,4 | 623,64 | 553,68 |

Дебиторская задолженность | 346,8 | 465,48 | 919,2 |

Запасы | 5578,8 | 5850,84 | 6622,2 |

Текущие активы | 6939,96 | 8095,08 | |

Фиксированные активы | 832,8 | 847,08 | 870,96 |

Всего активы | 7507,8 | 7787,04 | 8966,04 |

Краткосрочные кредиты | 390,96 | 369,24 | 456,12 |

Показатели | Голы. | ||

л | л +1 | л+ 2 | |

Кредиторская задолженность перед поставщиками | 836,88 | 891,84 | 783,24 |

Прочая кредиторская задолженность | 999,12 | 921,12 | 1149,6 |

Текущие обязательства | 2226,96 | 2182,2 | 2388,96 |

Долгосрочные кредиты | 760,2 | 698,64 | 673,92 |

Собственный капитал | 3869,04 | 4254,6 | 4762,8 |

Нераспределенная прибыль | 651,6 | 651,6 | 1140,36 |

Всего пассивы | 7507,8 | 7787,04 | 8966,04 |

ТАБЛИЦА 2.

Отчеты о финансовых результатах.

Показатели | Голы. | ||

л | л+ 1 | л+ 2 | |

Выручка от продажи | 24 979,32 | 25 382,88 | 28 040,04 |

Себестоимость | 16 736,16 | 17 260,44 | 18 674,64 |

Валовая прибыль | 8243,16 | 8122,44 | 9365,4 |

Операционные расходы | 7119,12 | 7183,44 | 8215,8 |

Амортизация | 166,56 | 169,44 | 174,24 |

EBIT | 957,36 | 769,56 | 975,48 |

Проценты | 130,56 | 126,84 | 128,4 |

ЕВТ | 826,92 | 642,72 | 847,08 |

Налоги | 330,72 | 257,04 | 338,88 |

Чистый доход | 496,08 | 385,56 | 508,2 |

ТАБЛИЦА 3.

Денежные потоки и оборотный капитал.

Показатели | Голы. | |

л | л+ 1 | |

Чистый доход | 496,08 | 385,56 |

Амортизация | 166,56 | 169,44 |

Итого денежные поступления | 662,64 | |

Выплаты заработной платы и оплата сырья и материалов | 244,32 | 413,76 |

Прочие выплаты | 191,4 | 183,6 |

Показатели | Голы. | |

п | /2+1 | |

Дивиденды. | ||

Чистый денежный поток. | 226,92. | — 42,36. |

Дебиторская задолженность. | 346,8. | 465,48. |

Запасы. | 5578,8. | 5850,84. |

Кредиторская задолженность перед поставщиками. | 836,88. | 891,84. |

Прочая кредиторская задолженность. | 999,12. | 921,12. |

Чистый оборотный капитал*. | 4089, 6. | 4503,36. |

* В данном случае рассчитывается как разность текущих активов и текущих пассивов. Справка: чистый оборотный капитал в год (п — 1) был равен 3845,3 ден. сд.

Николай Петрович попросил Наталью попытаться увеличить ЯОЕ хотя бы до среднего по отрасли уровня. В то же время он настаивает на снижении удельного веса заимствований в структуре капитала фирмы. Господин Григорьев считает, что уровень конкуренции повышается, возможно снижение продаж, и можно просто не расплатиться с кредитами, если продолжать их брать в прежнем объеме. Хотя Николай Петрович знает, что уровень заимствований у его фирмы ниже, чем у коллег по бизнесу, он настаивает на ликвидации всех долгосрочных заимствований в кратчайшие сроки.

Наталья удивлена позицией хозяина, так как он по натуре он азартный человек — играет на скачках, посещает казино, где легко расстается с деньгами. Однако его требования заставляют ее задуматься. Кроме того, она понимает, что недовольство ее менеджментом связано с тем, что, но ее расчетам, несмотря на удачный последний год, фирма нуждается дополнительно в 48 тыс. ден. ед. для поддержания операций.

Первое, что делает Наталья, — готовит прогноз потребности во внешних заимствованиях на следующий год. Год назад она провела анализ и убедилась, что кредитная политика фирмы весьма консервативна, и для сохранения конкурентоспособности ее надо менять. Однако, если ей не удастся убедить в этом хозяина, в следующем году выручка от продажи будет составлять, по ее мнению, 29 648 тыс. ден. ед. Если продажи будут идти по-прежнему на условиях «2/10, до 30», в кредит будет продаваться, видимо, 60% товара. При этом 50% клиентов будут платить на 10-й день, 40% — на 30-й, а 10% будут оплачивать товар с опозданием — на 40-й день.

Наталья собирается ужесточить контроль за запасами — снизить запасы медленно реализуемых активов, использовать подрядчиков, гарантирующих быстрый подвоз товаров. Она надеется, что оборачиваемость запасов, рассчитанная по себестоимости, увеличится до 3,5 раз.

Прогноз Натальи по расчетам с поставщиками основан на том, что компании стали предоставлять более комфортные условия оплаты. Два года назад около 80% закупок фирмы оплачивались на 30-й день, т. е. большинство фирм не предлагало дисконта. Остальные 20% закупок были на условиях «2/10, до 30». Сейчас условия оплаты более привлекательны, и 50% закупок осуществляется с дисконтом с оплатой на 10-й день (условия «2/10, до 30»). Наталья надеется, что в следующем году уже 75% закупок будет осуществляться с дисконтом и лишь 25% оплачиваться на 30-й день.

Сделанный прогноз укрепил мнение Натальи, что надо поднять левередж до отраслевых стандартов, но позиция хозяина пока не позволяет об этом говорить. Отмеченный им высокий коэффициент ликвидности Наталья не считает нужным менять, так как он является весомым аргументом для банка при получении кредита.

Вопросы.

- 1. Менеджер, но продажам, поверхностно разбирающийся в финансовых вопросах, взглянув на баланс, сказал, что фирма купается в деньгах, и он не понимает, в чем проблема. Хозяин фирмы также не понимает, почему прибыльная фирма может иметь проблемы с наличностью. Как это объяснить?

- 2. Наталья нашла некоторые средние показатели для бизнеса, подобного фирме, где она работает (табл. 4).

Отдельные показатели по отрасли, годы п—(п + 2).

ТАБЛИЦА4.

Финансовые показатели | Медианные | Нижние/верхние |

значения* | четверти ^иагМеБ)** | |

Коэффициент текущей ликвидности | 2,1 | 1/5/3,1 |

Коэффициент быстрой ликвидности | 0,5 | 0,3/1,0 |

Коэффициент задолженности (отношение задолженности к величине пассивов) | 38/74 | |

Коэффициент покрытия процентов | 2,6 | 1,1/5,5 |

Длительность возврата дебиторской задол- | 10/34 | |

женности | ||

Оборачиваемость запасов | 2,9 | 1,8/3,9 |

Рентабельность собственного капитала (ЯО?) | 11/9 | 1,7/18,2 |

Рентабельность активов | 5,1 | 0,7/7,3 |

Оборачиваемость активов | 3,0 | 1,7/3,6 |

Рентабельность продаж (по чистой прибыли) | 1/7 | 0,7/2,6 |

- * Медианное значение показывает, что половина компаний имеет значение показателя выше (например, коэффициент текущей ликвидности выше 2,1) и половина — ниже.

- ** Показатель слева от черты в правом столбце показывает, что 25% компаний имеют значение показателя ниже (например, для показателя текущей ликвидности ниже 1,5), справа после черты — 25% компаний имеют показатель выше (выше 3,1 для показателя текущей ликвидности).

Наталья, конечно, рассчитала и «свои» показатели. Какие выводы она сделала?

- 3. Почему владелец фирмы видит противоречие в размере коэффициента ликвидности и нехваткой денежных средств в компании? Следует ли изменить управление ликвидностью?

- 4. Составьте для фирмы бюджет денежных поступлений и выплат по году (п + 2) (без дивидендов, истрачено 720,6 тыс. ден. ед.) и на следующий год. Нужен ли дополнительный капитал? Он действительно нужен или потребность возникла из-за неэффективного менеджмента?

- 5. Возможно ли одновременное увеличение ROE и снижение финансового левереджа? Что предпочтительнее для фирмы сейчас? Почему ROE фирмы отличается от среднеотраслевого?

- 6. Коэффициент задолженности в году (п + 2) был 34%, в то время как в среднем по отрасли он составлял 57%. Наталья считает, что реально он может быть еще ниже. Чем она это обосновывает?

- 7. Исходя из прогноза кредитной политики, определить средний срок погашения дебиторской задолженности в следующем году и приток денежных средств, исходя из прогноза выручки от продаж 29 648 тыс. ден. ед.

- 8. Какова будет средняя продолжительность погашения кредиторской задолженности? Какова ее средняя величина?

- 9. Рассчитать потребность в дополнительном финансировании в следующем году, если выплат дивидендов не будет, выручка от продаж составит 29 648 тыс. ден. ед. Наталья предполагает, что прочая кредиторская задолженность составит 4% продаж, фиксированные активы составят 1044,72 тыс. ден. ед., чистая операционная маржа (чистая прибыль к продажам) — 0,22, денежные средства — 2% продаж, оборачиваемость запасов — 3.

- 10. Следует ли компании пользоваться дисконтом «2/10, до 30»?

- 11. Почему аналитик банка считает коэффициент ликвидности хорошим, а хозяин компании с этим не согласен?

- 12. И хозяин, и исполнительный директор делают заключения исходя из анализа рыночной статистики. Почему у них разные взгляды? В чем ограниченность такого анализа?

- 13. Кто прав — хозяин или менеджер?

- 14. Наталья хочет обсудить с хозяином денежные потоки года (п + 3), так как она помнит реакцию хозяина на необходимость дополнительных вложений в году (п + 2). Для этого она разрабатывает три сценария (табл. 5).

ТАБЛИЦА Б Сценарии развития.

Финансовые показатели. | Сценарии. | |||

II | III | ОСНОВНОЙ. | ||

Продажи, год (и + 3), тыс. руб. | 30 408 | 29 648 | 30 408 | 29 648 |

Чистая прибыль/продажи | 0,02 | 0,022 | 0,02 | 0,022 |

Денежные средства/продажи | 0,02 | 0,022 | 0,02 | 0,022 |

Средняя оборачиваемость дебиторской задолженности, дни | ||||

15. Какая политика управления оборотным капиталом принесет лучшие результаты? Что можно еще предложить для данной компании?

Составление баланса денежных поступлений и выплат на основе выбора кредитной политики После окончания в 1985 г. автомобилестроительного факультета Горьковского политехнического института Михаил Протасов работал в одной из компаний, поставляющих кузовные детали на завод, но производству грузовых машин. Он хороший инженер, имел массу идей, однако их воплощение требовало много усилий и времени на согласование, многие их них «зависали». В 1999 г. Михаил воплотил свою мечту и открыл собственный бизнес — производство передвижных домов на колесах для семейного туризма. Будучи страстным туристом и имея двух маленьких детей, он был уверен в том, что его продукция, качественная и относительно недорогая по сравнению с зарубежными аналогами, найдет своего потребителя.

Его бизнес начался с производства 20 грузовиков в месяц. Это было производство, почти полностью основанное на закупках стандартных грузовиков. Усовершенствования касались лишь модернизации и приспособления кузова. На производстве было занято всего 10 человек. По мере развертывания бизнеса Михаил понял, что может сократить издержки приблизительно на 20% по сравнению с обычным уровнем. Он считал, что это конкурентное преимущество позволит увеличить продажи до 100—150 машин в месяц. По его прикидкам, такое производство должны обслуживать 40 человек.

При производстве 20 машин у Михаила не было проблем с их реализацией, они раскупались моментально. При значительном увеличении производства Михаил начал предлагать партии машин дилерам на условиях «2/10, до 90». Он предлагал отсрочку 90 дней, предполагая, что это будет стимулировать дилеров на большие партии. С другой стороны, он надеялся, что предлагаемый дисконт заставит определенную часть дилеров оплачивать продукцию очень быстро — в течение 10 дней.

Расширение производства потребовало привлечения заемных источников. Однако необходимость погашения кредита и выплаты процентов по нему не особенно занимала Михаила, так как бухгалтер компании, которому он доверял, все время говорил о высокой прибыльности их бизнеса. Тем не менее, наступил день, когда обслуживающий байк в лице кредитного аналитика Ирины Безотсрочкиной сделал предупреждение: компания находится на грани «технического банкротства» — у нее серьезные проблемы со средствами для оплаты поступающих требований. По мнению Ирины, чтобы снизить опасность «кассовых разрывов», следует сократить срок отсрочки платежа для дебиторов или просить кредиторов компании предоставить возможность оплаты в более поздние сроки.

Михаил был потрясен. Он был уверен, что если его производственная деятельность высокоэффективна и продукция пользуется спросом, то финансовых проблем возникать не должно. Однако аналитик банка высказала опасение, что при быстром росте бизнеса Михаила положение с денежными средствами будет только ухудшаться, несмотря на прибыльность компании.

Чтобы Михаил лучше понял ситуацию, Ирина попросила его предоставить ей информацию, на основе которой она смогла бы составить плановый баланс, план доходов и расходов и бюджет денежных поступлений и выплат на ближайшие три месяца.

Было решено, что в основе плановых форм будет заложен прогноз выручки от продаж 1020 тыс., 1115 тыс. и 1200 тыс. ден. ед. на ближайшие три месяца. Отчет о финансовых результатах за предыдущие три месяца представлен в табл. 1. Михаил считает, что производственная себестоимость, как и раньше, составит около 62% выручки от продаж, административные и коммерческие расходы — 8,8%. Амортизация и процентные выплаты останутся неизменными, налоги составят 38% прибыли.

В компании Михаила бюджет денежных поступлений и выплат никогда не составлялся, однако бухгалтер вел тщательный учет дебиторской и кредиторской задолженности. Поэтому Михаил знал, что около 10% дебиторской задолженности поступает в месяц продаж, а 75% оплачивается приблизительно в срок три месяца. Еще 12% оплачиваются в течение 120 дней, а 3% являются безнадежной задолженностью. Эти 3% очень расстроили Михаила: хотя он и знал, что есть дилер, не выполнивший обязательств, по считал, что сумма неуплат мизерна.

Чтобы предоставить полные данные для прогноза денежных поступлений и выплат, Михаил также подсчитал, что закупки сырья и материалов для производства составляют около 32% выручки от продаж соответствующего месяца, заработная плата — приблизительно 19,2% выручки от продаж, административные расходы в последний месяц составляли 5,5 тыс. и будут увеличиваться на 2,5 тыс. ден. сд. в месяц.

Уровень коммерческих расходов постоянен — 7,8% продаж. Бухгалтер уточнил, что в первом плановом месяце должен быть сделан платеж по лизингу оборудования — 95 тыс. ден. ед., в третьем месяце возникнут налоговые платежи в размере 99 тыс. В конце текущего месяца компания взяла кредит в банке — 285 тыс. ден. ед. Ирина и Михаил сошлись во мнении, что желателен остаток средств на конец каждого месяца в размере 75 тыс. ден. ед.

ТАБЛИЦА!

Отчет о финансовых результатах за три предыдущих месяца.

Финансовые показатели, тыс. лен. ел. | Голы. | ||

гг-2. | гг-1. | гг. | |

Выручка от продажи | 743 500 | 829 000 | 918 000 |

Себестоимость | 460 970 | 513 980 | 569 160 |

Валовая прибыль | 282 530 | 315 020 | 348 840 |

Административные и коммерческие расходы | 66 915 | 73 110 | 81 120 |

Амортизация | 72 150 | 72 150 | 72 150 |

Проценты | 39 585 | 39 585 | 39 585 |

ЕВТ | 103 880 | 130 175 | 155 985 |

Налоги | 39 475 | 49 465 | 59 275 |

Чистый доход | 64 405 | ||

Вопросы.

- 1. Как будет выглядеть бюджет денежных поступлений и выплат, план доходов и расходов в следующие три месяца?

- 2. Какие кредиты потребуются фирме Михаила для поддержания желаемого роста? Что ему делать, если кредиты не будут выданы?

- 3. Если продажи увеличатся еще больше, например на 20% по сравнению с планируемым уровнем, как это отразится на бюджете денежных поступлений и выплат, плане доходов и расходов?

- 4. Если продажи будут на 30% меньше плана, как это отразится на бюджете денежных поступлений и выплат, плане доходов и расходов?

- 5. Считаете ли вы нормальным, что при условиях «2/10, до 90» только 10% дилеров пользуются предоставленной скидкой?

- 6. Как вы думаете, одинаковую ли важность имеет бюджет денежных поступлений и выплат для маленькой и большой фирмы?

- 7. Рассмотрите пессимистический прогноз: продажи составят 90% плана, минимальный кассовый остаток желателен 100 тыс. ден. ед., оплачивается 97% дебиторской задолженности, в месяц оплачивается лишь 5% продаж, остальные поступления денежных средств распределяются так: на 3-й месяц — 60%, на 4-й — 20%, на 5-й — 12%. Какой кредит придется просить в этом случае? Какой объем продаж будет возможен, если кредиты не удастся получить?

Разработка кредитной политики и управление запасами Андрей Петров, владелец фирмы по производству мужской одежды, крайне расстроен разговором с представителем обслуживающего банка. Фирма работает с банком с момента основания в 1993 г., и серьезных неприятностей у нее не возникало даже в годы глубоких экономических потрясений. Сейчас же банк предупредил, чтобы на новые кредиты компания не рассчитывала. Более того, банк просит погасить имеющуюся задолженность размером 117 тыс. ден. ед. в течение 30 дней. Аналитик банка Сергей Оборотников посоветовал Андрею снизить складские запасы и сырья, и готовой продукции. Хотя Петрову ситуация крайне неприятна, он понимает, что она имеет объективную основу: погашение задолженности банку просрочено на 45 дней.

Компания Андрея Петрова выросла из маленького ателье до большого магазина с продажами на 2 млн ден. ед. в наиболее удачные годы. Андрей всегда считал, что залогом успеха является наличие большого ассортимента продукции. Эта политика привела к тому, что за последние 10 лет продажи удвоились, а запасы готовой продукции утроились.

Погашение кредита, взятого на покупку помещения под большой магазин (792 тыс. ден. ед.), увеличение закупок материалов негативно отразились на отчете денежных поступлений и выплат компании. Денежные затруднения до сих пор покрывались за счет постепенного увеличения банковского кредита, а также использования максимального срока для оплаты товара. В прошлые годы Петров закупал около 80% материалов на условиях «3/10, до 60» и обычно пользовался дисконтом, однако сейчас его платежи просрочены почти на 40 дней, и кредиторы требуют оплаты, угрожая прекращением поставок. Это и заставило Андрея обратиться в банк с просьбой о дополнительном кредите 90 тыс. ден. ед.

До последнего времени такие просьбы всегда удовлетворялись. Этому способствовала длительная история взаимоотношений банка и компании, а также хорошие личные отношения Петрова с руководителем кредитного департамента байка. Однако бывший руководитель ушел на пенсию, и сейчас Петрову приходится иметь дело с новыми людьми.

В банке Петрову посоветовали прибегнуть к помощи консультанта, который предложил бы компании систему управления запасами, позволяющую выйти на средние для данного бизнеса показатели, но запасам и дебиторской задолженности (табл. 1—4). Однако Петров не готов проводить такую политику. Он считает, что снижение запасов приведет к сокращению продаж и затруднит оплату даже текущих обязательств. Однако, по мнению аналитиков банка, снижение запасов повлечет за собой сокращение продаж не более чем на 5%, а если компания не уменьшит запасы, то у нее не будет средств к погашению обязательств, и за этим может последовать банкротство (табл. 5).

В банке также отметили, что улучшить положение можно, более агрессивно собирая дебиторскую задолженность (на фирме Анатолия на основе отсрочки поступало 75% платежей). Для увеличения продаж Анатолий предлагал отсрочку оптовикам на обычных для данного бизнеса условиях — до 30 дней, однако при этом смотрел сквозь пальцы на задержки платежей. Необходимость изменения этой тактики привела в ужас Анатолия, так как он считал, что от него отвернутся более или менее крупные оптовики.

Отчет о финансовых результатах.

ТАБЛИЦА1

Показатели | Компания Петрова | В среднем по бизнесу, % | |

ден. ед. | % | ||

Выручка от продажи. | 1 831 500 | ||

Себестоимость. | 1 285 200 | 70,2 | 67,0 |

Валовая прибыль. | 546 300 | 29,8 | 33,0 |

Административные и коммерческие расходы. | 336 600 | 18,4 | 18,2 |

Амортизация. | 28 800 | 1.6 | 0,9 |

Проценты. | 56 700 | 3,1 | 1,2 |

ЕВТ | 124 200 | 6,7 | 12,7 |

Налоги. | 47 700 | 2,6 | 4,9 |

Чистый доход. | 76 500 | 4,1 | 7,8 |

Баланс активов и пассивов.

ТАБЛИЦА2

Показатели | Компания Петрова | В среднем по бизнесу,% | |

ден. ед. | % | ||

Денежные средства и краткосрочные финансовые вложения. | 15 300 | 1,0 | 1,5 |

Дебиторская задолженность. | 371 700 | 26,0 | 20,1 |

Запасы. | 441 900 | 30,9 | 20,0 |

Текущие активы. | 828 900 | 57,9 | 41,6 |

Фиксированные активы. | 603 000 | 42,1 | 58,4 |

Показатели. | Компания Петрова. | В среднем по бизнесу, %. | |

ден. ед. | %. | ||

Всего активы. | 1 431 900. | ||

Краткосрочные кредиты. | 210 600. | 14,7. | 6,4. |

Кредиторская задолженность перед поставщиками. | 184 500. | 12,9. | 9,3. |

Другие текущие обязательства. | 16 200. | 1,1. | 0,2. |

Текущие обязательства — всего. | 411 300. | 28,7. | 15,9. |

Долгосрочные кредиты. | 543 600. | 38,0. | 30,4. |

Всего обязательств. | 954 900. | 66,7. | 46,3. |

Уставный капитал. | 477 000. | 33,3. | 53,7. |

Всего пассивы. | 1 431 900. | ||

ТАБЛИЦА В Дебиторская задолженность компании.

Срок, ДНИ | Сумма, ден. ед. | %. |

0—29. | 118 800. | 32,0. |

30—59. | 81 000. | 21,8. |

60—89. | 80 100. | 21,5. |

Свыше 90. | 91 800. | 24,7. |

Всего. | 371 700. |

ТАБЛИЦА4.

Отдельные коэффициенты.

Коэффициенты | Средний по отрасли |

Коэффициент текущей ликвидности. | 2,7. |

Коэффициент критической ликвидности. | 1,6. |

Оборачиваемость дебиторской задолженности. | 7,7. |

Длительность возврата дебиторской задолженности. | |

Оборачиваемость запасов. | 7,0. |

Оборачиваемость кредиторской задолженности. | 15,1. |

Общая фондоотдача. | 1,9. |

Рентабельность собственного капитала. | 25,9. |

Рентабельность продаж по валовой прибыли (валовая маржа). | 33,0. |

Рентабельность продаж (по чистой прибыли). | 7,8. |

ТАБЛИЦАБ Сопоставление запасов и продаж.

Годы | Запасы, ед. | Выручка от продажи, руб. |

л-3 | 340 200 | 1 630 800 |

л-2 | 369 900 | 1 697 400 |

л-1 | 406 800 | 1 758 600 |

л | 441 900 | 1 831 500 |

Вопросы.

- 1. По имеющимся данным о компании рассчитайте показатели ее финансово-экономического развития и сравните со среднеотраслевыми.

- 2. Как, по вашему мнению, повлияет на положение дел в компании снижение запасов? Как повлияет на продажи снижение запасов до уровня средних по бизнесу?

- 3. Помогите Петрову подготовить план доходов и расходов с учетом того, что он привел свои запасы в соответствие со среднеотраслевыми, продажи снизились на 5% и составили 1740 тыс. ден. ед.

- 5. Какую политику управления запасами предложили бы вы для рассматриваемой фирмы?

- 6. Какую кредитную политику предложили бы вы для рассматриваемой фирмы?

- 7. Какова «цена отказа» от использования предоставляемого поставщиками дисконта?

Управление оборотным капиталом с учетом сезонной потребности Компания по производству пиломатериалов начала свою деятельность как склад по хранению необработанной древесины, но за последние 15 лет превратилась в преуспевающую фирму по производству строительных материалов.

Продажи компании являются сезонными и в зимние месяцы сокращаются. Особенно спад заметен в декабре-январе. У компании имеется небольшой штат постоянных работников, в пиковые периоды привлекаются сезонные рабочие. Сезонность деятельности влечет большие различия в потребности в оборотном капитале. Долгое время политика управления оборотным капиталом была такова: допускалось наличие большого объема денежных средств в «мертвый» период, этот запас использовался в период оживления деятельности.

Однако обоснованность такой политики стала вызывать вопросы у одного из трех владельцев (братьев Паркетниковых) — Виктора. Он также считал, что возможность дальнейшего развития только за счет собственных средств, как было раньше, на данном этапе уже сомнительна. Второй брат и совладелец Валентин разделяет мнение Виктора, что омертвление собственных средств сдерживает развитие их бизнеса. По мнению братьев, следовало бы рассмотреть целесообразность финансирования оборотных средств за счет краткосрочного кредита. Однако их старший брат и генеральный директор фирмы Петр Паркетников считает, что текущая политика управления оборотным капиталом оправдала себя и не следует ее менять. Он также опасается, что увеличение процентных выплат негативно отразится на финансовых результатах компании.

Тем не менее, младшие братья начали вести предварительные консультации с банком. Банк охотно пошел на переговоры, так как у фирмы хорошая деловая репутация. Для определения возможной величины кредита решили пойти упрощенным путем: выделить постоянный и переменный оборотный капитал и посмотреть, следует ли банку кредитовать потребность компании во временном капитале в полном объеме. При этом было оговорено, что потребность в оборотном капитале будет пониматься как сумма запасов и дебиторской задолженности за минусом кредиторской задолженности.

Таким образом, сначала определили наименьшую потребность — она пришлась на декабрь и посчитали, что это будет постоянный капитал фирмы. Затем рассчитали потребность в пик сезона. Разность между этими двумя величинами и составила максимальную потребность в привлечении дополнительных средств. В своих расчетах банк руководствовался данными, представленными в табл. 1 и 2 — отчетами о прибылях и убытках и балансах фирмы за последние четыре года. Принять решение о кредите банку поможет то, что аудитором отчетности компании является уважаемая в регионе фирма. Также по просьбе банка представлена квартальная отчетность фирмы за последний год (табл. 3 и 4). Следует отметить, что в банке желали изучить помесячную отчетность, но из-за высокой трудоемкости такая отчетность в компании в полном объеме не ведется. Безусловно, в банке рассчитали основные показатели компании и сравнили их со среднеотраслевыми (табл. 5 и 6).

ТАБЛИЦА1.

Отчеты о финансовых результатах, тыс. лен. ел.

Показатели | Голы. | |||

/2−3 | /2−2 | /2−1 | /2 | |

Выручка от продажи. | 86 931. | 86 244. | 104 428,5. | 119 724. |

Себестоимость. | 61 072,5. | 61 485. | 77 028. | 87 757,5. |

Валовая прибыль. | 25 860. | 24 759. | 27 400,5. | 31 966,5. |

Показатели | Голы. | |||

л-3 | л-2 | л-1 | л | |

Административные и коммерческие расходы | 17 881,5 | 18 019,5 | 19 861,5 | 22 008 |

Выплаты по лизингу | 226,5 | |||

Амортизация | 1912,5 | 1897,5 | ||

EBIT | 4615,5 | 7102,5 | ||

Проценты | 238,5 | 256,5 | ||

ЕВТ | 4378,5 | 4849,5 | ||

Налоги | 2011,5 | 1939,5 | ||

Чистый доход | 2626,5 | |||

ТАБЛИЦА 2

Балансы активов и пассивов, тыс. лен. ед. 5Б0.

Показатели | Годы | |||

л-3 | л-2 | л-1 | л | |

Денежные средства и краткосрочные финансовые вложения | 13 755 | 13 893 | 15 976,5 | 18 852 |

Дебиторская задолженность | 14 443,5 | 16 231,5 | 19 257 | 20 082 |

Запасы | 16 506 | 17 248,5 | 18 844,5 | 19 531,5 |

Прочие текущие активы | 520,5 | 718,5 | ||

Текущие активы | 45 225 | 47 889 | 54 705 | 59 184 |

Фиксированные активы | 26 464,5 | 28 968 | 29 601 | 31 279,5 |

Накопленная амортизация | 14 524,5 | 16 422 | 18 720 | 21 354 |

Чистые фиксированные активы | 11 940 | 12 546 | 9925,5 | |

Всего активы | 57 165 | 60 435 | 65 586 | 69 109,5 |

Краткосрочная задолженность | ||||

Текущая составляющая долгосрочной задолженности | ||||

Кредиторская задолженность перед поставщиками | 4594,5 | |||

Прочая кредиторская задолженность | 1540,5 | 1375,5 | 1870,5 | 2365,5 |

Текущие обязательства | 4519,5 | 5977,5 | 7681,5 | |

Долгосрочные кредиты | 3127,5 | |||

Показатели | Годы | |||

и — 3. | и — 2. | и-1. | п | |

Уставный капитал. | 15 000 | 15 000 | 15 000 | 15 000 |

Нераспределенная прибыль. | 34 518 | 37 144,5 | 40 056 | 44 163 |

Всего пассивы. | 57 165. | 60 435. | 65 586. | 69 109,5. |

ТАБЛИЦА 3.

Поквартальный отчет о финансовых результатах за последний год, тыс. ден. ед.

Показатели | Кварталы | |||

I | II | III | IV | |

Выручка от продажи. | 16 786,5 | 37 963,5 | 41 815,5 | 23 158,5 |

Себестоимость. | 12 654 | 27 564 | 30 288 | 17 251,5 |

Валовая прибыль. | 4132,5 | 10 399,5 | 11 527,5 | |

Административные и коммерческие расходы. | ||||

Выплаты по лизингу. | 55,5 | 55,5 | 55,5 | 55,5 |

Амортизация. | 835,5 | 919,5 | ||

EBIT | -144 | 3181,5 | 3949,5 | 115,5 |

Проценты. | 64,5 | 64,5 | 64,5 | 64,5 |

ЕВТ | -208,5 | |||

Налоги. | -84 | 1246,5 | ||

Чистый доход. | — | 1870,5 | ||

ТАБЛИЦА4.

Поквартальный баланс активов и пассивов последнего года, тыс. ден. ед.

Показатели | Кварталы | |||

I | II | III | IV | |

Денежные средства и краткосрочные финансовые вложения. | 18 153 | 6229,5 | 12 300 | 18 852 |

Дебиторская задолженность. | 15 048 | 33 204 | 26 134,5 | 20 082 |

Запасы. | 24 154,5 | 25 033,5 | 22 008 | 19 531,5 |

Прочие текущие активы. | 706,5 | 718,5 | ||

Показатели | Кварталы | |||

II | III | IV | ||

Текущие активы. | 58 062. | 65 181. | 61 159,5. | 59 184. |

Фиксированные активы. | 29 590,5. | 30 459. | 31 293. | 31 279,5. |

Накопленная амортизация. | 19 089. | 19 924,5. | 20 844. | 21 354. |

Чистые фиксированные активы. | 10 500. | 10 534,5. | 10 449. | 9925,5. |

Всего активы | 68 563,5 | 75 715,5 | 71 608,5 | 69 109,5 |

Краткосрочная задолженность. | ||||

Текущая составляющая долгосрочной задолженности. | ||||

Кредиторская задолженность перед банками. | 8968,5. | 13 699,5. | 7180,5. | |

Прочая кредиторская задолженность. | 2200,5. | 2365,5. | ||

Текущие обязательства. | 11 368,5. | 16 650. | 10 213,5. | 7681,5. |

Долгосрочные кредиты. | ||||

Уставный капитал. | 15 000. | 15 000. | 15 000. | 15 000. |

Нераспределенная прибыль. | 39 930. | 41 800,5. | 44 131,5. | 44 163. |

Всего пассивы | 68 563,5 | 75 715,5 | 71 608,5 | 69 109,5 |

ТАБЛИЦАБ Отдельные показатели развития компании.

Показатели | Годы | Средние по отрасли | |||

п-3 | гг-2 | п-1. | п | ||

Коэффициент текущей ликвидности. | 10,0. | 8,0. | 7,6. | 7,7. | 1,8. |

Коэффициент критической ликвидности. | 6,4. | 5,1. | 5,0. | 5,2. | 0,9. |

Коэффициент задолженности,%. | 13,4. | 13,7. | 16,1. | 14,4. | 55,4. |

Длительность оборота дебиторской задолженности, дни. | 59,8. | 67,8. | 66,4. | 60,4. | |

Общая оборачиваемость активов. | 1,5. | 1,4. | 1,6. | 1,7. | 2,5. |

ТАБЛИЦА 6.

Структура баланса среднего предприятия по отрасли.

Активы, %: | |

Денежные средства и краткосрочные финансовые вложения. | 6,7. |

Дебиторская задолженность. | 27,2. |

Запасы. | 38,2. |

Прочие текущие активы. | 1,9. |

Текущие активы. | 74,0. |

Чистые фиксированные активы. | 26,0. |

Всего активы. | 100,0. |

Пассивы, %: | |

Краткосрочная задолженность. | 10,8. |

Кредиторская задолженность перед банками. | 18,5. |

Прочая кредиторская задолженность. | 9,1. |

Текущая составляющая долгосрочной задолженности. | 3,1. |

Текущие обязательства. | 41,5. |

Долгосрочные кредиты. | 13,9. |

Уставный капитал. | 44,6. |

Всего пассивы. | 100,0. |

Вопросы.

- 1. «Денежный цикл» измеряется как период обращения запасов + период обращения дебиторской задолженности — период оплаты кредиторской задолженности. Каков был денежный цикл в последнем году по кварталам? Как вы прокомментируете эти колебания?

- 2. Какова была поквартальная величина оборотного капитала?

- 3. В каком случае шансы получить кредит в банке выше: если средства нужны для поддержания запасов или для ликвидации кассовых разрывов из-за увеличения дебиторской задолженности?

- 4. Правы ли младшие братья, предлагая покрывать всю потребность во временном оборотном капитале за счет кредитов банка?

- 6. Политика финансирования оборотных средств, применяемая компанией, считается обычно «консервативной». Каковы плюсы и минусы такой политики?

- 7. Может ли компания, на ваш взгляд, сократить денежные средства на 4 млн ден. ед.

- 8. Как бы вы построили политику управления оборотным капиталом в данной компании?

ББЗ

- 9. Предположим, компания попросит кредит размером 6,7 млн ден. ед. для покрытия сезонных потребностей. Предоставит ли банк эти средства?

- 10. В чем причины увеличения потребности в денежных средствах в сезон: в увеличении продаж; в замедлении денежного цикла?

- 11. Достаточно ли информации в квартальных отчетах или необходима помесячная?

Выбор способа финансирования оборотного капитала Никита Иванович Аспиринов — владелец фирмы по производству лекарственных препаратов. В прошлом врач-фармацевт, он производит продукцию как по известным технологиям, так и по собственным, запатентованным. У фирмы хорошая репутация на региональном рынке, продажи в последнем году достигали почти 27 млн ден. ед. (габл. 1).

Для дальнейшего продвижения на рынке финансовый директор компании Ольга Петрусова предложила принять участие в выставке, объяснив, что это будет недорогая и очень эффективная реклама. Участие в выставке имело успех, и ожидаемые в ближайшие три года продажи должны заметно вырасти. В компании считают, что на следующий год они возрастут на 40%, а за три года — удвоятся (табл. 3).

Такой рост — признание качества продукции фирмы, однако финансовая сторона бизнеса вызывает у Никиты Ивановича тревогу. Рост влечет за собой поиск новых источников финансирования. Первое, о чем подумал Аспиринов, — это привлечение банковских кредитов. Однако, не обращаясь официально в банк, по своим каналам он узнал, что выдача кредита небольшим, но быстро растущим фирмам считается достаточно рисковой операцией для банка. Банк будет тщательно отслеживать документацию компании (в частности, данные табл. 1 и 2), кредит может быть в лучшем случае получен под 13% годовых. Совместно с Ольгой Петрусовой Аспиринов определил и другие возможности.

- 1. Выбирать поставщиков, предоставляющих более длительную отсрочку. Сейчас большинство поставщиков предлагают «2/10, до 30», некоторые «1/10, до 20» и в отдельных случаях «2/10, до 45». Видимо, в этом случае придется отказаться от возможных дисконтов.

- 2. Для ускорения оборота дебиторской задолженности предлагать своим дебиторам условия «3/10, до 30», при этом строго отслеживать нарушения сроков оплаты и применять санкции (до этого дисконты не предлагались, договоры заключались на условиях отсрочки платежа 30 дней).

- 3. Ограничить свой рост возможностями внутреннего финансирования.

- 4. Привлечь к бизнесу нового партнера.

- 5. Снизить запасы и внеоборотные активы.

Никита Иванович сразу отверг возможность № 5. Хорошо разбираясь в производственной стороне вопроса, он уверен, что здесь сэкономить нельзя. Варианты № 3, 4 также не по душе Аспиринову. Однако он понимает, что в принципе их можно рассматривать: ограничение роста может быть одной из стратегий, так как не позволит компании выйти из-под его контроля; привлечение компаньона — специалиста по менеджменту — может освободить Асииринова от управленческой деятельности и дать сосредоточиться на производственной. Однако финансовый директор считает, что для их компании в первую очередь важно обратить внимание на возможности № 1,2.

Воодушевленный мнением финансиста, Никита Иванович внимательно анализирует кредитную политику своей фирмы. Условия «3/10, до 30», по его мнению, обеспечат поступление 60% платежей на 10-й день, 30% будут поступать на 30-й день и 10% — в течение 50 дней. Безнадежная задолженность составит 0, 7% продаж (сейчас она 1,3%).

Подобная политика, с одной стороны, привлечет новых покупателей из-за больших дисконтов. С другой — она приведет к потере части покупателей из-за ужесточения сбора дебиторской задолженности. Однако в целом он считает, что продажи от изменения кредитной политики возрастут на 5%. Предполагается, что переменные издержки останутся на уровне 75% выручки от продаж. Величина требуемых запасов может быть определена как процент от продаж на основе прошлых лет, цена капитала — 12%.

Отчет о финансовых результатах за последний год (и), тыс. ден. ед.

ТАБЛИЦА1.

Выручка от продажи. | 26 649. |

Безнадежная дебиторская задолженность. | 345,6. |

Чистые продажи. | 26 303,4. |

Переменные затраты. | 19 988,1. |

Постоянные затраты. | 4770,9. |

ЕВТ | 1544,4. |

Налоги. | 618,3. |

Чистый доход. | 926,1. |

Баланс активов и пассивов за последний год (п), тыс. ден. ед.

ТАБЛИЦА 2.

Активы. | Пассивы. | ||

Денежные средства и краткосрочные финансовые вложения. | 799,2. | Краткосрочные кредиты. | 267,3. |

Активы | Пассивы | ||

Дебиторская задолженность. | 2961,9. | Кредиторская задолженность перед поставщиками. | 1231,2. |

Запасы. | 3331,8. | Прочая кредиторская задолженность. | 1071,9. |

Текущие активы. | 7092,9. | Текущие обязательства. | 2570,4. |

Чистые фиксированные активы. | 2664,9. | Долгосрочные кредиты. | 1765,8. |

Уставный капитал. | 5421,6. | ||

Всего активы. | 9757,8. | Всего пассивы. | 9757,8. |

ТАБЛИЦАВ Прогноз продаж, тыс. ден. ед.

Годы | |||

п | и + 1 | п + 2 | п + 3 |

26 649. | 37 805,4. | 48 014,1. | 61 940,7. |

Вопросы.

- 1. Сколько средств понадобится компании в следующем году, если не произойдет изменений в кредитной политике, поставки будут осуществляться на прежних условиях, дивиденды не будут выплачиваться?

- 2. Рассчитайте максимальный уровень роста, если финансирование будет осуществляться только за счет собственных источников. Каковы будут продажи в следующие три года в этом случае?

- 3. Сколько компания потеряет, не воспользовавшись скидками па условиях:

- а) «2,10, до 30»;

- б) «1/10, до 30»;

- в) «3/10, до 45».

- 4. Рассчитайте оборачиваемость дебиторской задолженности, если будет изменение кредитной политики.

- 5. Рассчитайте потребности в средствах на следующий год при изменении кредитной политики.

- 6. Рассчитайте изменения финансовых результатов при корректировке кредитной политики.

- 7. Рассчитайте изменения финансовых результатов при корректировке кредитной политики с учетом того, что предлагаемые изменения не затронут объемы продаж.

- 8. Никита Иванович все-таки ставит перед собой вопросы: следует ли изменять условия предоставления отсрочки? Следует ли ужесточать меры при оплате с задержкой? Менять ли стандарты оценки кредитоспособности своих клиентов? Как отреагируют на дисконты конкуренты? Как бы вы ответили на эти вопросы? Повлияет ли на ваш ответ информация, что для отрасли медианное значение оборачиваемости дебиторской задолженности составляет 44 дня, а 25% фирм имеют оборачиваемость дебиторской задолженности менее чем 33 дня.

- 9. Какой путь финансирования бизнеса Аспиринова выбрали бы вы?

- 10. Аспиринов все-таки рассматривает возможность привлечения в бизнес своего старого друга Максима Петровича Касторкина. Они рассматривают возможные варианты развития, в результате вырисовываются четыре сценария (первые два рассматриваются Аспириновым, другие два — предполагает Касторкин) — табл. 4.

Возможные сиенарии развития

ТАБЛИЦА4.

Показатели | Сиенарии | |||

II | III | IV | ||

Переменные затраты / продажи. | 0,76 | 0,75 | 0,77 | 0,76 |

Длительность оборота дебиторской задолженности, дни. | ||||

Запасы/выручка от продажи. | 0,13 | 0,12 | 0,1 | 0,12 |

Цена капитала. | 0,12 | 0,13 | 0,14 | 0,11 |

Доля клиентов, использующих дисконт. | 0,65 | 0,6 | 0,5 | 0,6 |

Безнадежная дебиторская задолженность,%. | 0,009 | 0,01 | 0,011 | 0,013 |

Сильно ли повлияет различие в сценариях на прогнозы продаж и возможности финансирования деятельности?

Ответы на отдельные вопросы, тесты, задачи ТЕСТЫ Выработка политики управления оборотным капиталом.

1) а; 2) б; 3) а, в; 4) а.

Определение потребности в запасах.

1) в; 2) а, г; 3) а, б, в, г; 4) а; 5) в; 6) а, в; время заказа; 7) б; 8) а, в.

Управление свободными денежными средствами и дебиторской задолженностью.

1) б; 2) нет правильного ответа; 3) а; 4) в; 5) а, б; 6) а, в; 7) а; 8) а; 9) а; 10) а; 11) а.

Эффективность использования оборотных средств.

1) а; 2) в; 3) а, б, в; 4) б; 5) а, б, в.

ЗАЛАЧИ И МИНИ-СИТУАЦИИ Определение потребности в запасах.

- 2. Используя формулу 4.24 и пример 11.12, рассчитаем: число оборотов средств в авансах: 16 000 000: 600 000 = 26,67; длительность нахождения средств в авансах: 365: 26,67 = 13,68; удельный вес материалов, поступающих на условиях предоплаты:

- 16 000 000: 45 000 000 = 35,5%.

- 4. 15 000 000: 6 000 000 = 2,5 (раза), 360: 2,5 = 144 дня.

- 15 000:360 х (155 — 144) = 458,3 тыс. руб. (потребуется дополнительно).

- 5. 12 000×0,25 = 3000; 50 000 — 3000 = 47 000."

- 13. Однодневная потребность с учетом невозврата: 900×1,05 = 945; потребность в оборотном капитале: 945×150 х Ю = 1 417 500.

Управление свободными денежными средствами и дебиторской задолженностью 2.

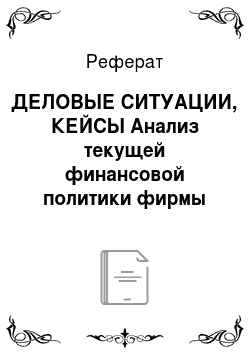

Таким образом, при постоянных издержках по покупке (продаже) ценных бумаг, равных 150 долл., доходе по ценным бумагам 1,16% в месяц и разбросе денежных потоков в 3000 долл, оптимальная величина месячного денежного потока составит 4436 долл., верхний предел денежного остатка — 13 308 долл., средний остаток денежных средств — 5915 долл.

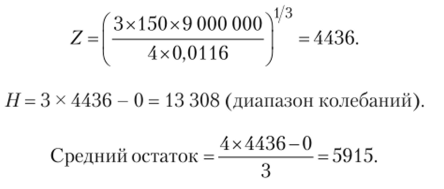

Если хотим узнать оптимальный ежедневный денежный поток, то начальные условия примут вид: Е= 150 долл., а = 3100 долл., к = 0,04%, Е = 6, тогда.

3.

Используя формулу (13.9), получим первоначальную цену:

- 4.

- 360:1 600 000х* = 40;*=177 780.

- 2 000 000: 200 000 = 10; 360: 10 = 36 дней, т. е. ускорится оборот.

- 5.

- 360 :(*: 115 000) = 30, х= 1 380 000.

- 6.

Нет, не укладывается.

7.

Если он не предоставляет кредит, то ничего не теряет и ничего не приобретает.

Если предоставляет кредит, то ожидаемый доход с учетом вероятности оплаты и неоплаты составляет:

0,8 х (1000 — 800) + 0,2 х (-800) = 0, т. е. достигается точка безубыточности и, видимо, имеет смысл кредит предоставлять.

Другой вариант: вероятность оплаты дебиторской задолженности 75%. В этом случае ожидаемый доход составляет:

- 0,75 х (1000 — 800) + 0,25 (-800) = -50, т. е. ожидаются потери.

- 8.

- 21×7000 = 147 000; 8000×28 = 224 000 — политика невыгодна фирме.

- 35×7000 = 245 000 — теперь нормально.

- 9.

- 90 000 + 20 000 + 40 000 + 50 000 = 200 000; 200 000 х х 0,9 = 180 000.

- 70 000 + 240 000 + 25 000 = 335 000, 335 000×0,8 = 268 000.

- 15 000 + 200 000 = 215 000; 215 000×0,7 = 150 500; 180 + 268 + + 150,5 = 598,5 — шах.

- 598,5×0,1 = 59,85 тыс. руб. (обслуживание долга).

- 10.

- (3:97) х 360: (30 — 7) = 0,031×15,65 = 48,5% — можно взять кредит в банке под меньший процент, чтобы оплатить в течение 7 дней и получить скидку.

- (3: 97) х 360: (60 — 7) = 0,031×6,79 = 21% — покупать со скидкой станет выгодно.

- 12.

- (4: 96) х (360: 23) = 0,0417×15,65 = 65,3%; (4: 96) х (360: 68) = = 0,0417×5,294 = 22%.

- 14.

- (3: 97) х (360: 50) = 0,031×7,2 = 21,6%,

т.е. она пользуется кредитом 21,6% годовых, за каждые 45 дней это 3% с каждой тысячи руб.

15.

Потери от предоставления скидки; 1000×0,04 = 40 руб. с каждой тысячи руб.; заработал: 960×0,02 х (1; 1,008) = 19; потери: 40 — 19 = 21.

16.

Инфляция 0,08: 12 = 0,0067; 1 :1,0067 = 0,993.

1000×0,04 = 40 (потери от скидки); 1000 — 40 = 960.

Заработал: 960×0,02×0,993 = 19,06; потери: 40 — 19,6 = 20,4.

- 17.

- (1 000 000 X 60 хр): 36 500 = 16 000; р = 9,73% годовых; (2: 98) х х (360: 50) = 0,02×7,2 = 14,4%. Да, надо.

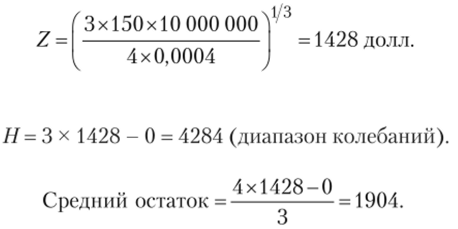

При неснижаемом остатке: 9,73: (1 — 0,2) = 12,16. Нет, не надо.

- 18.

- (2 :98) х (360: 30) = 0,02×12 = 24%.

- 15: (1 — 0,25) = 20%. Да, выгодно.

- 15: (1 — 0,4) = 25%. Нет, невыгодно.

- 19.

- (2: 98) х (360 :45) = 0,02×8 = 16%. Нужно.

- 20.

Потери от скидки 10 руб. с каждой тысячи руб.

Стоимость кредита 1000 х (0,2: 12) = 16,7; 16,7 — 10 = 6,7. Выигрыш.

Источники финансирования оборотных активов 1.

Преобразуя формулу

где к0 — дисконтированная стоимость векселя — реальная сумма, выплачиваемая в случае досрочного погашения; I — дисконт (величина, на которую номинальная сумма векселя будет уменьшена в случае его досрочного погашения); р — годовая процентная ставка, по которой вексель дисконтируется; t — количество дней от реальной даты погашения векселя до номинального срока его погашения; кп — номинальная стоимость векселя, получим, что количество дней до срока погашения веселя Ь составит 45.

К0{ = 1000 х [1 — 16 х (68: 36 500) | =970 долл, на 365 дней.

К02 = 2000 х [1 — 16 х (78: 36 500) | = 1930 долл. Дисконтированная стоимость 3-го и 4-го векселя: 10 000 — 970 — - 1930 = 7100.

Средний срок погашения 3-го и 4-го векселей: (30 + 46): 2 = = 38 дней.

Номинал каждого векселя:

- 7222: 2 = 3611, т.е. для погашения 10 000 долл, кредитор выписал векселя на: 1000, 2000, 3611, 3611 долл.

- 6.

- 1000 X (1 +0,16: 4) = 1040.

- 9.

- 10.

- 500 000×0,1 =50 000.

- 50 000: (500 000 — 50 000) = 11,11%.

- 12.

- 6 000 000 X 0,12 = 720 000; 720 000: (6 000 000 — 720 000) = 13,64%.

- 13.

Е?0= 0,2296; А = 5 000 000×0,2296 = 1 148 000.

- 14.

- 20 000: (100 000: 2) -40%.

- 15.

- 300 000: (1 — 0,2) = 375 000 — фактическая сумма;

- 375 000×0,12−45 000,

- 45 000:300 000 =15%.

- 16.

Реальный размер кредита при неснижаемом остатке 20%: 1 000 000: (1 -0,2) = 1 250 000.

Схема амортизации займа имеет следующий вид:

«Тело» долга | Выплаты долга | Процентные выплаты |

1 250 000. | 312 500. | 125 000. |

937 500. | 312 500. | 93 750. |

625 000. | 312 500. | 62 500. |

312 500. | 312 500. | 31 250. |

Итого: 312 500. | ||

Реальный размер кредита при неснижаемом остатке 10%: 1 000 000: (1 -0,1) = 1 111 111.

«Тело» долга | Выплаты долга | Процентные выплаты |

1 111 111. | 92 592,6. | 111 111. |

1 018 518,4. | 92 592,6. | 101 852. |

925 925,8. | 92 592,6. | 92 593. |

833 333,2. | 92 592,6. | 83 333. |

648 148. | 92 592,6. | 64 815. |

Процентные выплаты уже на 4-м месяце превышают выплаты по первому варианту, так что этот вариант менее выгоден. |

- 17.

- а) 0,14 :(1 -0,1) = 15,55%;

- б) 0,14: (1 — 0,14) = 16,27%;

- в) проценты — 1 400 000, к выплате — 11 400 000, ежемесячные выплаты 950 000,

приблизительно 28%;

г) дисконт и неснижаемый остаток: 0,14: (1 — 0,14 — 0,05) = 17,28%.

Эффективность использования оборотных средств.

- 1.

- (3 000 000 — 1 000 000) х 0,08 = 160 000 (плата за краткосрочный кредит);

- 1 200 000×0,13 = 156 000 (плата за долгосрочный кредит);

- 1 000 000 — 160 000 — 156 000 = 684 000 — ЕВТ.

- 684 000×0,6 = 410 400 — чистая прибыль.

2.

Консервативный план: 400 000×0,1 = 40 000; 200 000 — 40 000 = = 160 000;

160 000×0,6 = 96 000 — прибыль;

ЛОЕ = 96 000: (300 000 + 500 000) = 12%.

Агрессивный план: 500 000×0,6 = 300 000;

- 300 000×0,15 = 45 000;

- 200 000 — 40 000 — 45 000 = 115 000;

- 115 000×0,6 = 69 000 — прибыль; 69 000: (300 000 + 200 000) = = 14%.

- 300 X (11 — 10) х 12 = 3600; 300 х (10,8- 10,4) X 52 = 6240.