Обратная аренда.

Международные стандарты финансовой отчетности

Условия: Компания, А продает технологическое оборудование компании В и берет его в пользование на правах аренды. Остаточная стоимость объекта аренды составляет 78 000 долл., справедливая стоимость выручки от реализации данного оборудования составляет 135 000 долл., срок полезного использования объекта 2 года. По договору аренды установлены два ежегодных арендных платежа по 75 000 долл. Если… Читать ещё >

Обратная аренда. Международные стандарты финансовой отчетности (реферат, курсовая, диплом, контрольная)

Операция продажи с обратной арендой подразумевает продажу актива с его же последующей обратной арендой. Арендные платежи и продажная цена обычно взаимозависимы, поскольку они обсуждаются в комплексе. Порядок учета операций по продаже с обратной арендой зависит от типа аренды.

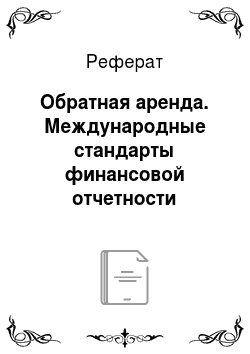

Если операция продажи с обратной арендой приводит к финансовой аренде, какое-либо превышение выручки от продаж над балансовой стоимостью не подлежит немедленному отражению в качестве дохода в финансовой отчетности продавца-арендатора. Вместо этого оно должно переноситься и амортизироваться на протяжении срока аренды. Сущность обратной аренды показана на рис. 3.3.

Рис. 3.3. Схема обратной аренды.

ПРИМЕР 3.17

Условия: Компания А продает технологическое оборудование компании В и берет его в пользование на правах аренды. Остаточная стоимость объекта аренды составляет 78 000 долл., справедливая стоимость выручки от реализации данного оборудования составляет 135 000 долл., срок полезного использования объекта 2 года. По договору аренды установлены два ежегодных арендных платежа по 75 000 долл.

Задание: Подготовить два расчета, разобрав различия учета финансовой и операционной аренды.

Решение:

Обратная финансовая аренда (долл.).

Продажа оборудования:

Дт Денежные средства 135 000.

Кт Основные средства 78 000.

Кт Доходы будущих периодов 57 000;

Начисление амортизации на оборудование в первый год:

Дт Расходы на амортизацию.

Кт Амортизация 67 500 (135 000 / 2);

Начисление ежегодных процентных платежей в первый год:

Дт Расходы по процентам.

Кт Обязательства по финансовой аренде 7500 ((2×75 000) — 135 000) / 2);

Списание доходов будущих периодов в первый год:

Дт Доходы будущих периодов.

Кт Прочая прибыль 28 500;

Определение финансового результата в первый год:

Амортизация 67 500.

Процентные затраты 7500.

Ежегодные доходы будущих периодов (28 500).

Ежегодный убыток 46 500;

Начисление амортизации на оборудование во второй год:

Дт Расходы на амортизацию.

Кт Амортизация 67 500;

Начисление расходов по процентным затратам во второй год:

Дт Расходы по процентам.

Кт Обязательства по финансовой аренде 7500;

Списание доходов будущих периодов во второй год:

Дт Доходы будущих периодов.

Кт Прочая прибыль 28 500;

Определение финансового результата во второй год:

Амортизация 67 500.

Процентные затраты 7500.

Ежегодные доходы будущих периодов (28 500).

Ежегодный убыток 46 500.

Обратная операционная аренда при продаже актива по справедливой стоимости (долл.).

Продажа оборудования:

Дт Денежные средства 135 000.

Кт Основные средства 78 000.

Кт Прочая прибыль 57 000;

Начисление расходов, но процентным затратам в первый год:

Дт Расходы по процентам.

Кт Обязательства по финансовой аренде 7500;

Определение финансового результата в первый год:

Прибыль 57 000.

Процентные затраты 7500.

Финансовый результат — прибыль 49 500;

Начисление расходов по процентным затратам во второй год:

Дт Расходы по процентам.

Кт Обязательства по финансовой аренде 7500;

Определение финансового результата во второй год:

Прибыль 57 000.

Процентные затраты 7500.

Финансовый результат — прибыль 49 500.

Требования к раскрытию информации

Применительно к финансовой аренде арендодатели обязаны раскрывать:

- — условную арендную плату, признанную в качестве дохода в отчетном периоде;

- — сверку между суммой валовой инвестиции в аренду на отчетную дату и дисконтированной стоимостью дебиторской задолженности по минимальным арендным платежам на отчетную дату;

- — общую валовую инвестицию в аренду и дисконтированную стоимость дебиторской задолженности по минимальным арендным платежам, общее описание существенных договоров аренды, заключенных арендодателем.

Применительно к операционной аренде арендодатели обязаны раскрывать также совокупную условную арендную плату, признанную в качестве дохода в отчетном периоде.