Эффект финансового рычага: концепция доходности и концепция риска

Этот показатель определяет границу экономической целесообразности привлечения заемных средств. Смысловое содержание данного выражения — пока рентабельность вложений в предприятие выше цены заемных средств, т. е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств… Читать ещё >

Эффект финансового рычага: концепция доходности и концепция риска (реферат, курсовая, диплом, контрольная)

Возможность изменения структуры капитала, «безопасность» дополнительного заимствования может быть оценена с помощью такого инструмента, как эффект финансового рычага.

Финансовый рычаг (Financial Leverage, FL) — одна из характеристик соотношения между заемным и собственным капиталом. С точки зрения аналитика речь идет об оценке использования займов на основе составляющих финансового рычага, когда капитал, взятый в долг под проценты, может выполнить роль вложений, приносящих прибыль, более высокую, чем уплаченные проценты. Собственный капитал в этом случае рассматривается как фундамент для привлечения заемных средств и возникновения так называемого эффекта финансового рычага (Degree of Financial Leverage, DFL).

Как правило, DFL трактуется как применение заемных средств с фиксированным процентом с целью приращения прибыли держателей обыкновенных акций. При этом долговые обязательства должны приносить потенциальный доход больший, чем процентные выплаты по этим обязательствам. В результате компания может увеличить эффективность использования собственного капитала.

Если буквально левередж — это рычаг для перемещения тяжестей, то в экономическом смысле этого слова он представляет собой некий фактор, незначительное изменение которого может привести к существенному изменению результативного показателя. Так, воздействуя на структуру затрат, меняя соотношение между постоянными и переменными затратами, можно влиять на прибыль до налогообложения и выплаты процентов; изменение же структуры капитала повлечет за собой серьезное колебание величины чистой прибыли.

Таким образом, DFL характеризует взаимосвязь между структурой капитала, чистой прибылью и рентабельностью собственного капитала по чистой прибыли. Иными словами, его можно определить как потенциальную возможность оказывать влияние на прибыль в результате привлечения заемных средств, т. е. меняя структуру капитала.

Однако следует помнить, что уровень эффекта финансового рычага прямо пропорционален не только рентабельности собственного капитала по чистой прибыли (чистая прибыль / собственный капитал), но и степени финансового риска компании. Это похоже на палку о двух концах: с одной стороны, компания получает возможность увеличить доходность собственных средств, с другой стороны, дополнительные займы влекут за собой повышенные риски.

Действительно, чем выше уровень процентов к выплате (постоянных расходов), тем меньше чистая прибыль. Таким образом, чем выше уровень FL, тем выше финансовый риск компании. Следовательно, можно оценивать изменение структуры капитала с разных точек зрения. Исходя из такой трактовки эффекта финансового рычага выделяют две ключевые концепции DFL:

- 1) европейскую концепцию (концепция доходности капитала);

- 2) американскую концепцию (концепция финансового риска).

Первая концепция DFL рассматривается как разумное использование долговых обязательств с фиксированными выплатами для финансирования тех активов, которые сулят доход, превышающий процентные выплаты. Эффект финансового рычага проявляется в приращении рентабельности собственного капитала, увеличении доходности собственных средств.

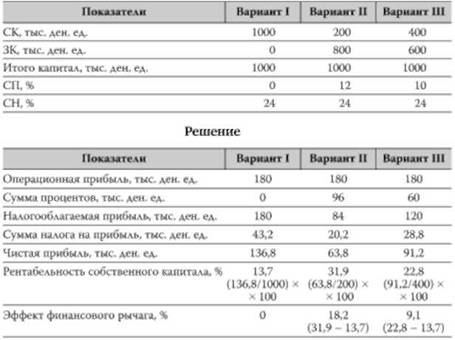

Пример 6.2.

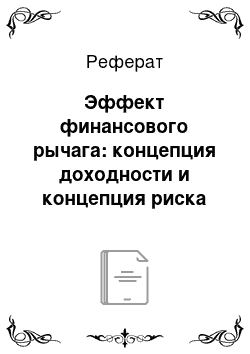

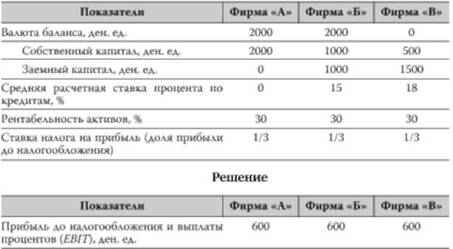

Три фирмы («А», «Б», «В») имеют одинаковую стоимость активов (2000 ден. ед.), но разную структуру источников их формирования: «А» не имеет заемных средств, а «В» использует займов больше, чем «Б» .

На основании имеющихся данных определите:

- а) какая фирма получит максимальное приращение рентабельности собственного капитала;

- б) какова величина эффекта финансового рычага.

Фирма «Б» :

DFL = 2/3 o (30 — 15) o 1 = 10%.

Результаты расчета показывают, что фирма «А», не использующая заемные средства, не получает никакого дополнительного эффекта.

Фирма «Б», рискнувшая воспользоваться «чужими» денежными средствами, имеет прирост рентабельности собственного капитала на 10%. Величина DFL будет меняться в зависимости от размеров рентабельности активов, процентной ставки и соотношения собственных и заемных средств компании. Так, фирма «В», имеющая большую, чем «Б», долю земного капитала в валюте баланса (1500 ден. ед.) и, соответственно, более высокую ставку процента (18%), получила приращение рентабельности собственного капитала на 24%, что на 14% больше «Б» .

Итак, первый вывод, который можно сделать: эффект финансового рычага будет тем больше, чем больше превышение рентабельности активов над ставкой процентов по займам и чем больше коэффициент, характеризующий соотношение заемного и собственного капитала.

Далее определим, от каких факторов зависит возможность компании дополнительно привлекать заемные средства, может ли она оптимизировать структуру капитала, ориентируясь на будущие заимствования.

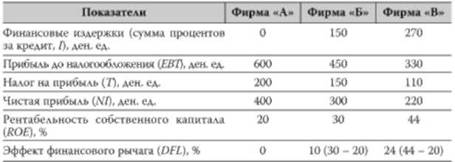

С этой целью рекомендуется формализовать расчет эффекта финансового рычага:

Формула расчета Рск:

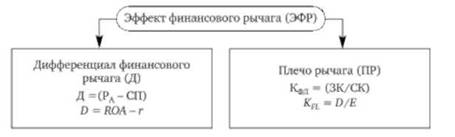

Эффект финансового рычага имеет две составляющие (рис. 6.1).

Рис. 6.1. Формализация расчета эффекта финансового рычага.

Дифференциал отражает степень покрытия средней расчетной ставки процента уровнем экономической рентабельности вложений в активы компании. Плечо рычага, или коэффициент финансового левериджа, есть суть структура капитала.

Произведение этих двух составляющих, скорректированное на налоговый коэффициент (налоги уменьшают размеры DFL), и дает нам величину искомого эффекта.

Используя это выражение, можно рассчитать рентабельность собственного капитала (Рск):

Этот показатель определяет границу экономической целесообразности привлечения заемных средств. Смысловое содержание данного выражения — пока рентабельность вложений в предприятие выше цены заемных средств, т. е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств повышается их цена, начинает снижаться прибыль, в результате падает и рентабельность активов. Следовательно, возникает угроза получения отрицательного дифференциала и, соответственно, отрицательного эффекта финансового рычага.

Пример 6.3.

Разбор типового задания Обоснуйте выбор источников финансирования (распределение рисков между собственниками и кредиторами).

Для финансирования бизнеса необходимо 1000 тыс. ден. ед. Используя эти средства, компания планирует получить операционную прибыль 180 тыс. ден. ед.

Есть три варианта соотношения собственных и заемных средств в капитале компании.

Компания получает максимальный прирост рентабельности собственного капитала (18,2%) при варианте II структуры капитала, несмотря на более высокий коэффициент финансового левереджа (4 против 1,5 при варианте III).

Теперь можно сделать еще один вывод: чтобы ЭФР был положительным, необходимо регулировать соотношение заемного и собственного капитала, подбирать плечо финансового рычага, ориентируясь на величину дифференциала. Это предполагает проведение аналитиками вариантных расчетов применительно к конкретным условиям и возможностям реально функционирующей компании.

Может ли компания более точно определить границы изменения структуры капитала, рассчитать необходимые для получения положительно DFL размеры прибыли?

С целью решения поставленной задачи необходимо рассчитать два показателя: точку безразличия (ТБ) и финансовую критическую точку (ФКТ)1.

o Точка безразличия — это прибыль до выплаты процентов и налогов, при которой рентабельность собственного капитала не изменится в случае привлечения заемных средств.

Финансовая критическая точка — это прибыль до выплаты процентов и налогов, размеры которой равны сумме финансовых издержек, связанных с обслуживанием долга.

Пример 6.4.

Предположим, компания к концу отчетного периода показывает в финансовых отчетах следующие данные:

- o собственный капитал — 150 млн ден. ед.;

- o заемный капитал — 42 млн ден. ед.;

- o прибыль — 23 млн ден ед.;

- o ставка налога на прибыль — 20%;

- o ставка процента по кредитам — 19%. Рассчитаем величину эффекта финансового рычага:

В силу того, что рентабельность активов ниже стоимости заемных средств, компания имеет отрицательный эффект финансового рычага (при привлечении заемных средств рентабельность собственного капитала снижается на 1,57%). Каким должен быть размер прибыли от основной деятельности, чтобы ЭФР был бы равен нулю?

Рассчитаем точку безразличия.

Если ЭФР = 0, то Рд — СП = 0, следовательно РА = СП; П = РА o, А = 0,19×192 = 36,48 млн ден. ед.

Имея прибыль 36,48 млн ден. ед., компания может использовать заемный капитал (смешанную схему финансирования бизнеса), но доходность собственных средств при этом не увеличится. Определим рентабельность собственного капитала по чистой прибыли (ЧП) в условиях привлечения заемного капитала и при бездолговой схеме финансирования деятельности.

Смешанная схема финансирования бизнеса:

Рек = ЧП/СК = (1 — 0,20) o (36,48 — 7,98)/150 = 15%. Бездолговая схема финансирования бизнеса:

Рск = ЧП/СК = (1 — 0,20) o (36,48 — 0)/192 = 15%.

Расчеты показывают, что в этом случае ЭФР нейтрализуется, следовательно, компания должна заработать прибыль, большую, чем в точке безразличия, чтобы получить желаемое приращение рентабельности собственного капитала (ЭФР > 0).

Ну, а каков уровень финансовой критической точки, т. е. какова нижняя граница прибыли, достаточной только на покрытие финансовых издержек (суммы процентов и пр.)?

Очевидно, что в этой точке Рск = 0, тогда П = ЗК o СП;

П = 42 o 0,20 = 7,98 млн ден. ед.

При размере прибыли ниже 7,98 млн ден. ед. компания станет убыточной.

Таким образом, установлены определенные границы по прибыли, ориентируясь на которые менеджеры могут принимать решения об изменении структуры капитала:

- 1. Пфакт > ТБ — в этом случае ЭФР положительный, и компании выгодно привлекать заемные средства.

- 2. Пфакт = ТБ — использование заемного капитала не изменит финансового результата и, соответственно, величины

Рек;

- 3. ФКТ < Пфакт < ТБ — при смешанной схеме финансирования бизнеса ЭФР отрицательный.

- 4. Пф.1КТ < ФКТ — при наличии прибыли до выплаты процентов и налогов компания имеет чистые убытки.

Вторая концепция В¥1 трактует его с точки зрения степени финансового риска. Привлечение компанией заемных средств сопряжено не только с потенциальной возможностью повышения доходности собственного капитала, но и с ростом финансовых рисков.

Формы проявления риска:

- o возможное снижение платежеспособности;

- o возможное снижение доходов акционеров в расчете на одну акцию.

Компания со значительной долей заемного капитала признается организацией финансово зависимой, с сильным плечом финансового рычага. Чем выше уровень тем выше финансовый риск компании, который может проявляться в снижении платежеспособности, росте угрозы невозмещения кредита, падении дивидендов и курса акций.

Очевидно, что финансовому рычагу присуща двойственность, обусловленная необходимостью выбора альтернативного варианта: риск-доход. Рост/7/, приводит, с одной стороны, к росту риска держателей обыкновенных акций, с другой стороны, это может обеспечить рост доходов в расчете на одну акцию. При этом рост ожидаемого дохода скорее всего повлечет за собой увеличение рыночной цены акции, увеличение же риска, в свою очередь, приведет к ее снижению.

Цель использования такого инструмента, как Р1, состоит в поиске оптимального соотношения между риском и ожидаемым доходом для максимизации рыночной цены акций компании. Финансовый леверидж означает включение в структуру капитала компании задолженности, которая дает постоянную прибыль.

В рамках концепции финансового риска рассчитывается коэффициент — сила воздействия финансового рычага [р). В этом случае определяется соотношение прироста чистой прибыли на акцию (%) и прироста операционной прибыли (%). Данное соотношение показывает, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении операционной прибыли на х процентов:

Чем выше сила воздействия финансового рычага, тем больше финансовый риск.

Таким образом, определение разумной, подходящей данной конкретной компании структуры источников служит одним из наиболее наглядных и доступных способов анализа финансовой устойчивости компании. В конечном счете, от соотношения между собственным и заемным капиталом зависят разработка дивидендной политики, правильный выбор внешних (кредитование, эмиссия акций) и внутренних (нераспределенная прибыль) источников финансирования. Именно достаточный объем собственных средств может обеспечить компании серьезные темпы развития и некоторую степень финансовой независимости.

При нахождении оптимального соотношения собственных и заемных средств следует учитывать: перспективы развития компании, ее стратегию, уровень риска, на который готовы пойти владельцы, прогноз уровня реальной процентной ставки, а также налоговые последствия различного соотношения собственных и заемных средств.