Учет бюджетных обязательств и операций по санкционированию расходов бюджета

В 22-м разряде Плана счетов бюджетного учета номер счета санкционирования расходов бюджета код аналитического учета содержит информацию о финансовом годе, в котором будут осуществляться операции: Суммы предварительной оплаты при приобретении товаров, выполнении работ, оказании услуг на счетах санкционирования расходов отражаются по счету 50 202 000 «Принятые денежные обязательства». Для учета… Читать ещё >

Учет бюджетных обязательств и операций по санкционированию расходов бюджета (реферат, курсовая, диплом, контрольная)

Основными этапами учета принятых бюджетных обязательств являются:

- o определение момента принятия бюджетных обязательств в учетной политике;

- o проверка (финансовая экспертиза) наличия полученных ЛБО для размещения заказа на выполнение работ, оказание услуг, поставку товаров;

- o предварительный учет заключаемых государственных контрактов (договоров) в Журнале учета;

- o учет принятых обязательств на основании первичных документов в Журнале регистрации бюджетных обязательств ф.504 064;

- o корректировка потребности в ЛБО и принятых обязательств.

В соответствии с Планом счетов бюджетного учета и Инструкцией по его применению КУ применяют следующие счета по учету бюджетных обязательств и санкционирования расходов:

- 150 103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» ;

- 150 105 000 «Полученные лимиты бюджетных обязательств» ;

- 150 201 000 «Принятые обязательства»; 150 202 000 «Принятые денежные обязательства»; 150 303 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам»; 150 305 000 «Полученные бюджетные ассигнования» .

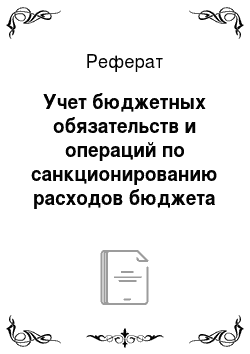

В 22-м разряде Плана счетов бюджетного учета номер счета санкционирования расходов бюджета код аналитического учета содержит информацию о финансовом годе, в котором будут осуществляться операции:

- 1 — текущий финансовый год;

- 2 — первый год, следующий за текущим (очередной финансовый год);

- 3 — второй год, следующий за текущим (первый год, следующий за очередным);

- 4 — второй год, следующий за очередным.

Счета раздела 5 «Санкционирование расходов бюджета» по Плану счетов учета для КУ приведены в табл. 7.1.

Таблица 7.1. План счетов бюджетного учета по санкционированию расходов казенного учреждения

В Главной книге КУ обороты по счетам ведутся в течение текущего финансового года. По его завершении остатки по соответствующим аналитическим счетам санкционирования расходов текущего финансового года на очередной финансовый год не переносятся. Показатели (остатки) принятых учреждением в текущем финансовом году бюджетных обязательств в части обязательств, принятых и неисполненных на конец текущего финансового года, подлежат переносу на соответствующие аналитические счета учета принятых учреждением бюджетных обязательств.

Показатели (остатки) по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй года, следующие за текущим (очередным) финансовым годом подлежат переносу на аналитические счета санкционирования расходов, что наглядно показано в табл. 7.2.

Таблица 7.2. Последовательный перенос годового кода на аналитические счета санкционирования расходов в Главной книге

2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | |

Код года в 2011 г. | ||||||

Код года в 2012 г. | ||||||

Код года в 2013 г. |

Перенос показателей по санкционированию расходов осуществляется в первый рабочий день текущего года на основании Справки ф. 504 833.

Вносимые в продолжение текущего финансового года изменения в объемы утвержденных (доведенных) лимитов бюджетных обязательств и (или) бюджетных ассигнований отражаются при увеличении — со знаком «плюс», при уменьшении — со знаком «минус» .

Для учета принятых обязательств в пределах утвержденной сметы доходов и расходов по приносящей доход деятельности применяется счет 250 202 000 «Принятые денежные обязательства» .

Показатели утвержденной сметы доходов и расходов по приносящей доход деятельности сметных назначений отражаются по дебету счета 250 400 000 «Сметные (плановые) назначения» и кредиту счета 250 600 000 «Право на принятие обязательств» .

Бухгалтерские записи по учету сметных назначений и принятых обязательств по приносящей доход деятельности представлены в табл. 7.3.

Таблица 7.3. Корреспонденция счетов по учету сметных назначений и принятых бюджетных обязательств

Содержание операции | Бухгалтерские записи | |

Дебет | Кредит | |

Сметные назначения по расходам в соответствии с утвержденной сметой доходов и расходов по приносящей доход деятельности. | КРБ 250 400 000. | КРБ 250 600 000. |

На текущий финансовый год. | КРБ 250 401 000. | КРБ 250 601 000. |

Первый год, следующий за текущим (очередной финансовый год). | КРБ 250 402 000. | КРБ 250 602 000. |

Принятые обязательства по приносящей доход деятельности. | КРБ 250 201 000. | КРБ 250 202 000. |

На текущий финансовый год. | КРБ 250 211 000. | КРБ 250 212 000. |

Первый год, следующий за текущим (очередной финансовый год). | КРБ 250 221 000. | КРБ 250 222 000. |

Период отражения принятых бюджетных обязательств в учете зависит от вида расходов (табл. 7.4).

Таблица 7.4. Отражение в учете принятых бюджетных обязательств

Бюджетное обязательство | Период отражения в учете |

По заключенным договорам на поставку товаров, выполнение работ, оказание услуг. | При поступлении договорной документации (государственного контракта) в бухгалтерию в размере договорной стоимости. |

При начислении оплаты труда, пособий, иных выплат. | По дате утверждения документа о начислении (расчетные ведомости, расчетные листы, приказы и т. д.) в размере сумм, начисленных в пользу работников. |

При начислении страховых взносов в государственные внебюджетные фонды и по обязательному социальному страхованию от несчастных случаев на производстве. | Ежемесячно в последний день месяца. |

При расчетах с подотчетными лицами. | На основании утвержденных руководителем учреждения письменных заявлений получателя аванса с дальнейшей корректировкой на суммы произведенных расходов по принятому и утвержденному руководителем авансовому отчету. |

Суммы предварительной оплаты при приобретении товаров, выполнении работ, оказании услуг на счетах санкционирования расходов отражаются по счету 50 202 000 «Принятые денежные обязательства» .

В табл. 7.5 приводятся типовые записи по отражению в бюджетном учете операций по санкционированию расходов.

Таблица 7.5. Отражение в учете санкционирования расходов

Содержание операций | Бухгалтерские записи | |

Дебет | Кредит | |

Суммы лимитов бюджетных обязательств, полученных в установленном порядке получателями средств бюджета: | ||

на текущий финансовый год. | ||

на первый год планового периода. | ||

на второй год планового периода. | ||

Суммы бюджетных обязательств, принятых получателем средств бюджета в пределах доведенных лимитов бюджетных обязательств: | 1 502 01 000. | |

на текущий финансовый год. | ||

на первый год планового периода. | ||

на второй год планового периода. | ||

Получение бюджетных ассигнований от главного распорядителя бюджетных средств в текущем финансовом году. | ||

Оплата расходов по заключенным договорам, счетам в текущем финансовом году. | ||

Пример 7.1

Медицинским учреждением (заказчиком) в феврале заключен договор на выполнение подрядных работ по ремонту здания с поэтапной сдачей выполненных работ:

- — в 2011 г. на сумму 1 200 000 руб.;

- — в 2012 г. на сумму 2 380 000 руб.

В апреле 2011 г. заказчиком были приняты по акту с предоставлением форм КС-2 и КС-3 выполненные работы на сумму 514 000 руб.

В Главной книге и бюджетном учете операции по принятию бюджетных обязательств отражаются после регистрации государственного контракта в ТОФК и получения реестрового номера бюджетных обязательств следующими бухгалтерскими записями:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Приняты бюджетные обязательства по государственному контракту на капитальное строительство в пределах доведенных на 2011 г. ЛБО. | 1 200 000. | ||

Приняты бюджетные обязательства по государственному контракту на капитальное строительство в сумме финансирования этапа работ, предусмотренного на 2012 г. | 2 380 000. | ||

Произведена оплата за выполненные работы. | 130 225 830 150 211 225. | 130 405 225 150 212 225. | 514 000. |