Смета затрат на производство и реализацию продукции.

Структура затрат

На основании сметы затрат устанавливается общий объем потребляемых предприятием различных видов ресурсов, приобретаемых со стороны и оплачиваемых поставщикам. Планируемые в смете затраты обеспечивают все потребности предприятия, связанные с производством и реализацией продукции, создания заделов незавершенного производства, обслуживающего, подсобного и побочного хозяйств. Исходя из сметы… Читать ещё >

Смета затрат на производство и реализацию продукции. Структура затрат (реферат, курсовая, диплом, контрольная)

Смета затрат — это плановый и отчетный документ, который составляется по экономическим элементам, перечень и состав которых — единый для всех отраслей промышленности и всех видов продукции. Это обеспечивает сводимость затрат в целом по предприятию и позволяет следить за изменениями в структуре себестоимости продукции.

Под структурой себестоимости продукции понимается удельный вес различных элементов затрат на производство продукции. Структура формируется под влиянием различных факторов: видов производимой продукции и потребляемых материально-сырьевых ресурсов, технико-экономического уровня производства, его размещения, условий снабжения и сбыта.

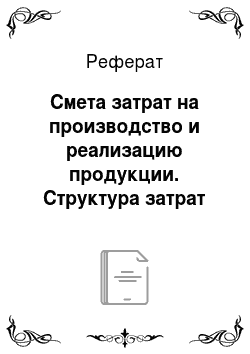

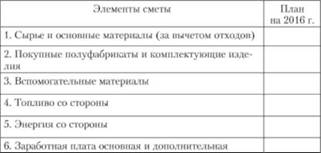

Порядок составления сметы. Сначала определяется смета затрат вспомогательных цехов, так как их продукция потребляется основными цехами, затем составляют сметы расходов по обслуживанию и управлению производством (сметы общепроизводственных, общехозяйственных и внепроизводственных расходов), а также сметы по отдельным видам специальных затрат (по освоению продукции, транспортно-заготовительным расходам). Далее составляются сметы затрат на производство по основным цехам и сметы затрат по предприятию в целом. В смете суммируются затраты по всем подразделениям (валовой оборот), иск/почал из полученной суммы внутризаводской оборот. Смета затрат на производство и реализацию продукции приведена в табл. 9.1.

На основании сметы затрат устанавливается общий объем потребляемых предприятием различных видов ресурсов, приобретаемых со стороны и оплачиваемых поставщикам. Планируемые в смете затраты обеспечивают все потребности предприятия, связанные с производством и реализацией продукции, создания заделов незавершенного производства, обслуживающего, подсобного и побочного хозяйств. Исходя из сметы осуществляется увязка разделов производственно-финансового плана предприятия по материально-техническому снабжению, по труду; определяется потребность в оборотных средствах, а также смета используется для формирования хозяйственных связей предприятия с поставщиками ресурсов, с финансово-кредитными институтами.

Таблица 9.1. Состав затрат по смете на производство и реализацию продукции

На основе сметы затрат на производство нельзя определить себестоимость единицы продукции каждого вида. Это не позволяет анализировать эффективность использования затрат на производство конкретных видов продукции.

Группировка затрат по калькуляционным статьям

Классификация затрат по статьям калькуляции дает возможность рассчитать себестоимость единицы продукции каждого вида, анализировать эффективность использования затрат и вскрывать резервы их снижения. В основу классификации затрат, но статьям калькуляции положен признак экономического назначения расходов, которые являются специфическими для отдельных отраслей экономики. Выявление назначения расхода необходимо, чтобы определить экономическую целесообразность тех или иных затрат. При группировке по статьям калькуляции затраты объединяются по направлениям их использования (производственный процесс изготовления продукта, обслуживание производства, содержание заводоуправления) и месту их возникновения (основное производство, вспомогательные службы, обслуживающие хозяйства). Классификация затрат по статьям калькуляции позволяет вычислить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Классификационный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета. Отчетность составляется и анализируется, как правило, по статьям расходов. Данная группировка включает следующие статьи расходов.

- 1. Сырье и основные материалы.

- 2. Возвратные отходы (вычитаются).

- 3. Покупные полуфабрикаты, комплектующие и услуги строительных организаций.

- 4. Топливо и энергия на технологические цели.

- 5. Основная заработная плата производственных рабочих.

- 6. Дополнительная заработная плата производственных рабочих.

- 7. Начисления на заработную плату производственных рабочих.

- 8. Расходы на содержание и эксплуатацию оборудования.

- 9. Расходы на основание и подготовку нового производства.

- 10. Общепроизводственные расходы (цеховые). Итого: цеховая себестоимость (ст. 1 — ст. 10).

- 11. Общехозяйственные расходы.

- 12. Потери от брака (если есть).

- 13. Прочие производственные расходы.

Итого: производственная себестоимость товарной продукции (ст. 1 — ст. 13).

14. Внепроизводственные (коммерческие) расходы. Итого: полная себестоимость товарной продукции (ст. 1 — ст. 14).

Первые семь статей затрат осуществляются непосредственно па рабочем месте и прямо относятся на себестоимость конкретного вида продукции. По этим статьям затрат определяются нормы расхода материалов, комплектующих изделий, энергии, трудоемкость работ и сумма оплаты труда основных производственных рабочих и другие прямые расходы.

Все остальные статьи считаются комплексными, собирающими затраты по выполнению конкретной функции или обслуживанию производственного звена и служб управления.

Расходы по содержанию и эксплуатации оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами, и др.

В расходы на подготовку и освоение нового производства входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т. д.

В состав общепроизводственных (цеховых) расходов включаются затраты на управление, обслуживание и содержание цехов основного производства: заработная плата администрации цеха, амортизация, текущий ремонт, отопление, освещение, уборка зданий и цеховых помещений, износ инвентаря общецехового назначения и др.

Общехозяйственные расходы включают затраты по управлению и обслуживанию общезаводских нужд аппарата управления, содержание зданий, территории, транспорта, вычислительного центра и прочих, имеющих общехозяйственное назначение.

Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи.

В зависимости от того, в каком структурном подразделении были осуществлены те или иные затраты, выделяют затраты на уровне цеха — цеховая себестоимость, на уровне предприятия — производственная себестоимость, а с учетом затрат, но реализации продукции — полная (сбытовая) себестоимость.

Документ, в который заносят эти расходы, называется калькуляцией, а система расчетов для исчисления себестоимости продукции — калькулированием. В отличие от группировки по экономическим элементам калькуляция позволяет учесть расходы, непосредственно связанные с производством конкретного вида изделия.