Отчет об изменениях капитала ОАО «Бытсервис» за отчетный год

В соответствии со ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, то совет директоров (наблюдательный совет) общества при подготовке к годовому общему собранию акционеров обязан включить в состав годового отчета… Читать ещё >

Отчет об изменениях капитала ОАО «Бытсервис» за отчетный год (реферат, курсовая, диплом, контрольная)

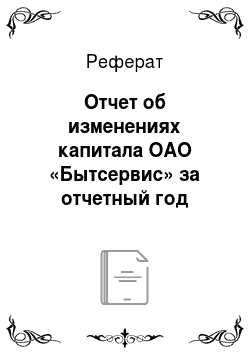

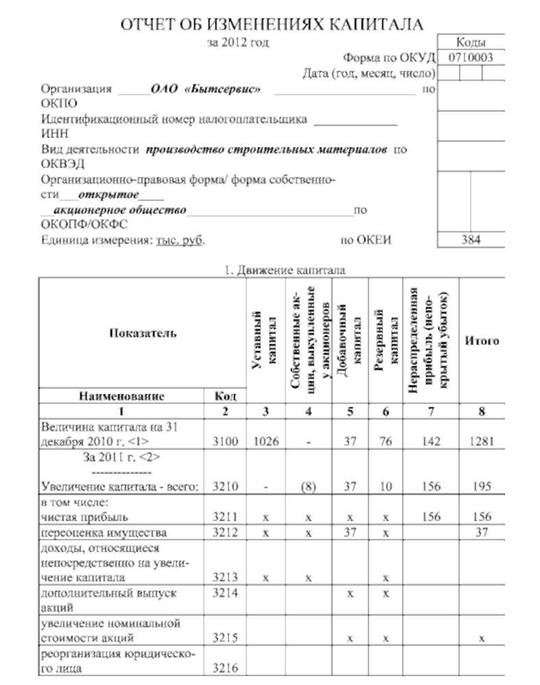

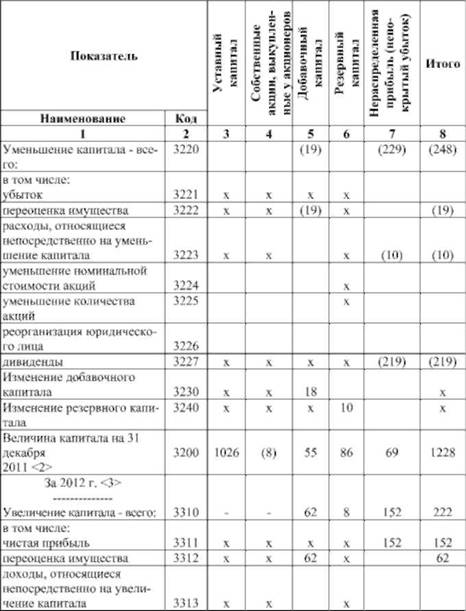

В основу построения отчета об изменениях капитала берутся периоды: предыдущий и отчетный. В нашем примере показатели предыдущего периода не приводятся. Это позволит сконцентрировать внимание только на отчетном периоде с целью усвоения теоретического материала по заполнению данной формы.

Отличие новой формы в части информации о движении капитала заключается в том, что в разделе 1 показывается также движение собственных акций, выкупленных у акционеров, а не только движение уставного, добавочного и резервного капитала и нераспределенной прибыли (непокрытого убытка).

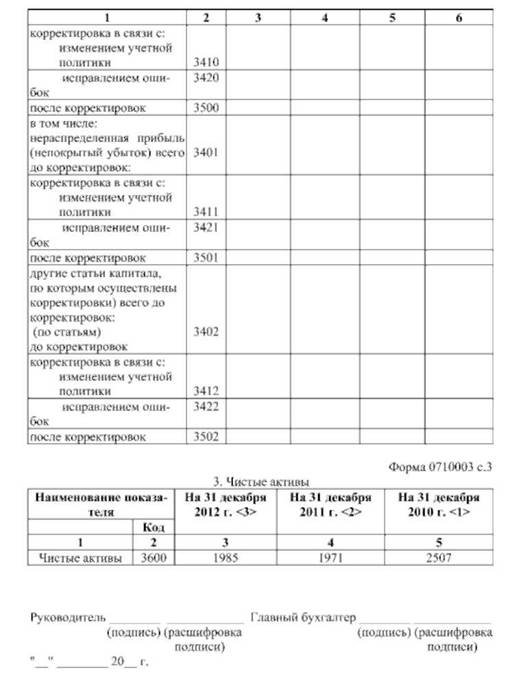

В разделе 3 имеются данные о величине чистых активов, расчет которых приведен в табл. 5.8. Данный показатель непосредственно на счетах бухгалтерского учета не формируется, однако он исключительно важен для оценки финансового положения юридического лица, так как характеризует степень ликвидности баланса.

В соответствии со ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, то совет директоров (наблюдательный совет) общества при подготовке к годовому общему собранию акционеров обязан включить в состав годового отчета общества раздел о состоянии его чистых активов, который должен содержать:

- 1) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год;

- 2) результаты анализа причин и факторов, которые, по мнению совета директоров (наблюдательного совета) общества, привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

- 3) перечень мер по приведению стоимости чистых активов общества в соответствие с величиной его уставного капитала.

Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, то общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

- 1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

- 2) о ликвидации общества.

Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25% по окончании трех, шести, девяти или двенадцати месяцев финансового года, следующего за вторым или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, то общество дважды (с периодичностью один раз в месяц) обязано поместить в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов общества.

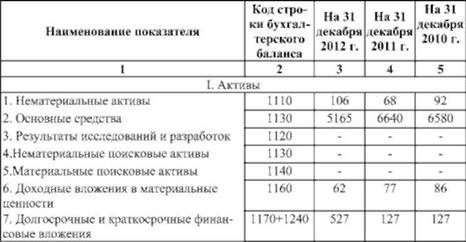

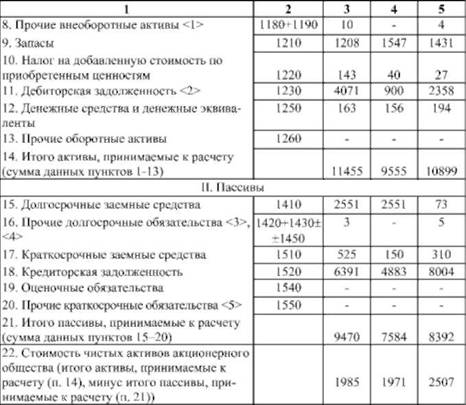

Для заполнения строки 3600 «Чистые активы» руководствуются порядком их оценки, который утвержден Минфином России и ФКЦБ России от 29 января 2003 г. № 10н/03−6/пз. Однако, учитывая те изменения, которые внесены в новую форму бухгалтерского баланса, предлагается авторский вариант расчета оценки чистых активов (табл. 5.8).

При сравнении показателя «чистые активы» с уставным капиталом, видно, что величина чистых активов превышает уставный капитал:

на 31 декабря 2012 года: 1985 > 1018, на 31 декабря 2011 года: 1971 > 1026.

Этот факт дает основание к дальнейшему функционированию ОАО «Бытсервис», так как доказывает, что интересы кредиторов этого общества гарантированы.

Таблица 5.8. Расчет оценки стоимости чистых активов акционерного общества

Включая величину отложенных налоговых активов.

За исключением задолженности участников (учредителей) по взносам в уставный капитал.

Включая величину отложенных налоговых обязательств., В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Руководитель_____________ Главный бухгалтер_______________________________.