Факторы, влияющие на величину прибыли

Следует иметь в виду, что не все выплаты работникам предприятия включаются в себестоимость продукции. Не включаются в расходы на оплату труда: премии, выплачиваемые за счет специальных средств и целевых поступлений; материальная помощь; беспроцентная ссуда на улучшение жилищных условий; надбавки к пенсиям; единовременные пособия при уходе на пенсию; дивиденды (проценты), выплачиваемые по акциям… Читать ещё >

Факторы, влияющие на величину прибыли (реферат, курсовая, диплом, контрольная)

Важнейшими факторами роста прибыли являются рост объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. Основной источник денежных накоплений предприятий — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции.

Затраты на производство и реализацию продукции определяют уровень и структуру ее себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. В современных условиях управления экономикой показатель выручки от реализации продукции становится одним из важнейших показателей деятельности хозяйствующих субъектов.

Расходы на производство и реализацию продукции, определяющие ее себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат. Состав и структура расходов на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. Состав расходов на производство и реализацию продукции с 2002 г. определяется в соответствии с гл. 25 Н К РФ.

Расходы на производство и реализацию продукции исходя из их экономического содержания объединяются в пять групп: материальные затраты (за вычетом стоимости возвратных отходов), расходы на оплату труда, отчисления на социальные нужды, суммы начисленной амортизации и прочие расходы.

Остановимся подробнее на содержании каждой из этих групп.

В состав материальных затрат включаются покупные сырье и материалы, входящие в состав производимой продукции. Это основные и вспомогательные материалы, комплектующие изделия и полуфабрикаты, топливо всех видов, тара, запасные части для ремонта, покупная энергия всех видов; затраты, связанные с использованием природного сырья (включая плату за природные ресурсы), затраты па работы и услуги производственного характера, выполняемые сторонними организациями.

Стоимость материальных ресурсов, учитываемых в данной группе, складывается из цен их приобретения (без учета налогов, учитываемых в составе расходов), наценок и комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, брокеров, таможенных пошлин и платы за перевозку, хранение и доставку сторонними предприятиями.

Из стоимости материальных ресурсов, учитываемых в данной группе, исключается стоимость возвратных отходов, т. е. таких, которые из-за полной или частичной утраты потребительских свойств используются с дополнительными расходами или не используются вообще в качестве материальных ресурсов. Однако если полноценные материалы передаются в другие цехи и используются при производстве других видов продукции, то они не относятся к возвратным отходам.

Состав расходов па оплату труда весьма разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.), стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях; оплата труда работников, не состоящих в штате предприятия, за работу на договорных условиях; другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

Следует иметь в виду, что не все выплаты работникам предприятия включаются в себестоимость продукции. Не включаются в расходы на оплату труда: премии, выплачиваемые за счет специальных средств и целевых поступлений; материальная помощь; беспроцентная ссуда на улучшение жилищных условий; надбавки к пенсиям; единовременные пособия при уходе на пенсию; дивиденды (проценты), выплачиваемые по акциям трудового коллектива; компенсации в связи с удорожанием питания в столовых, буфетах; оплата проезда к месту работы; оплата путевок на лечение, экскурсии и путешествия, занятий в спортивных секциях, посещении культурно-зрелищных мероприятий; оплата подписки и приобретения товаров для личных нужд работников и другие затраты, производимые за счет прибыли, остающейся в распоряжении организации.

В состав отчислений на социальные нужды включаются отчисления в ПФР, ФСС РФ и ФОМС.

В группу расходов па производство и реализацию продукции включены также суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации.

При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством нормах амортизации на соответствующие виды основных фондов. Однако если амортизационные отчисления, начисляемые ускоренным методом, используются не по целевому назначению, они не включаются в себестоимость продукции.

Если предприятие работает на условиях аренды, то в данном разделе расходов на производство и реализацию продукции производятся амортизационные отчисления на полное восстановление не только по собственным, но и по арендованным основным фондам.

В случае бесплатного предоставления основных фондов (помещений, инвентаря) предприятиям общественного питания, обслуживающим трудовые коллективы, и медицинским учреждениям, оказывающим медицинскую помощь в медпунктах на территории предприятий, амортизационные отчисления от стоимости этих основных фондов также включаются в состав данной группы.

При проведении в соответствии с законодательством индексации начисленных амортизационных отчислений на полное восстановление основных фондов сумма прироста амортизационных отчислений отражается в составе затрат по данному элементу.

В ст. 256 гл. 25 НК РФ отмечено, что в целях налогообложения амортизируемым имуществом признаются не только основные средства, но и результаты интеллектуальной деятельности, а также объекты интеллектуальной собственности, используемые для извлечения дохода, стоимость которых погашается путем начисления амортизации.

К амортизируемому имуществу не относятся земля и иные объекты природопользования, имущество бюджетных и некоммерческих организаций, объекты внешнего благоустройства, скот и другие виды имущества.

Последнюю группу расходов на производство и реализацию продукции представляют прочие расходы. В эту группу включаются некоторые виды налогов, сборов и платежей. Например, здесь отражаются расходы на научно-исследовательские и опытно-конструкторские разработки (НИОКР), способствующие созданию новой или усовершенствованию производимой продукции, на подготовку и освоение новых производств.

В состав прочих расходов также входят платежи за предельно допустимые выбросы загрязняющих веществ. К прочим расходам относятся платежи по всем видам обязательного страхования имущества и некоторым видам добровольного страхования имущества. К последним относится добровольное страхование: транспортных средств; грузов; основных средств производственного назначения; нематериальных активов; рисков, связанных со строительно-монтажными работами; товарно-материальных запасов; сельскохозяйственных культур и животных; ответственности за причинение вреда, если таковое предусмотрено законодательством РФ.

Расходы по обязательному страхованию имущества включаются в прочие расходы в пределах страховых тарифов, а по добровольному страхованию — в размере фактических затрат.

В состав прочих расходов входят взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

К прочим расходам относятся арендные платежи за арендуемое имущество, в том числе принятое в порядке лизинга; затраты на командировки по установленным нормам; оплата услуг по охране имущества, в том числе за пожарную и сторожевую охрану сторонними организациями и собственной службой безопасности, выполняющей функции защиты банковских и хозяйственных операций; расходы на оплату консультационных и аудиторских услуг; расходы на рекламу, на подготовку и переподготовку кадров.

К прочим расходам относятся также оплата услуг связи, вычислительных центров, банков (в частности, услуг факсимильной и спутниковой связи, электронной почты, информационных систем), плата за аренду.

Расходы на ремонт основных средств, производимые промышленными организациями, относятся к прочим расходам в размере фактических затрат в том отчетном периоде, в котором они были осуществлены.

К прочим расходам предприятия относятся и проценты по полученным заемным средствам (кредитам, займам и др.) при условии, что размер процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам в том же отчетном периоде. Существенным отклонением считается повышение или понижение от среднего уровня более чем на 20%. При отсутствии необходимых данных для определения существенного отклонения на расходы предприятия относится предельная величина процентов, которая равна ставке рефинансирования Банка России, увеличенной в 1,1 раза (при оформлении долгового обязательства в рублях). Проценты по кредитам в иностранной валюте принимаются равными ставке рефинансирования Банка России, увеличенной на 15%.

Итак, расходы на производство и реализацию продукции, формирующие себестоимость продукции, являются важнейшим многофакторным компонентом, определяющим величину прибыли организации.

Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины — объема выручки от реализации продукции.

Выручка от реализации продукции в соответствующих ценах может определяться различными методами в зависимости от рыночных условий хозяйствования, наличия или отсутствия договоров, путей вывода товаров на рынок и т. д.

В состав выручки от реализации продукции включаются все поступления за реализованные товары (работы, услуги), а также другое имущество (включая ценные бумаги), имущественные права в денежной и натуральной формах.

Выручка от реализации продукции определяется в зависимости от порядка признания доходов методом начисления или кассовым методом.

При методе начисления выручка от реализации исчисляется, но мере отгрузки продукции покупателю и предъявления ему расчетных документов независимо от фактического поступления денежных средств. Датой получения дохода является день отгрузки товаров (работ, услуг, имущественных прав).

При кассовом методе выручка от реализации определяется по мере оплаты продукции и поступления денег. При этом организации имеют право определять доходы по кассовому методу только в том случае, если за предыдущие четыре квартала средняя сумма выручки от реализации продукции (без учета налога на добавленную стоимость) не превышала 1 млн руб. за каждый квартал.

Кроме выручки от реализации продукции предприятия имеют внереализационные доходы.

В результате основной деятельности, кроме выручки от реализации продукции и внереализационных доходов, источниками доходов могут быть авансы от покупателей, суммы от погашения дебиторской задолженности и прочие поступления.

Наряду с основной деятельностью предприятие занимается инвестиционной и финансовой деятельностью, в результате чего также образуются соответствующие виды доходов. Так, от инвестиционной деятельности могут поступать доходы от продажи основных фондов, нематериальных активов, дивиденды, проценты от долгосрочных финансовых вложений, от погашения ранее выданных кредитов и другие виды доходов от инвестиций. В результате финансовой деятельности поступают доходы от выпуска и реализации акций, облигаций и других ценных бумаг.

Все потоки денежных средств по трем сферам деятельности организаций взаимосвязаны и по мере необходимости могут перетекать из одной сферы в другую.

Итак, доходы от реализации продукции (работ, услуг) — это главный вид доходов предприятия.

Объем доходов от реализации продукции как основной вид доходов предприятия, определяющий величину прибыли, зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен.

Проблема ценообразования занимает ключевое место в системе рыночных отношений. С 1992 г. система ценообразования сведена по существу к применению свободных, т. е. рыночных цеп, которые определяются спросом и предложением. Государственное регулирование цен применяется для узкого круга товаров, производимых предприятиями-монополистами.

Как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными. Рассмотрим их состав и структуру.

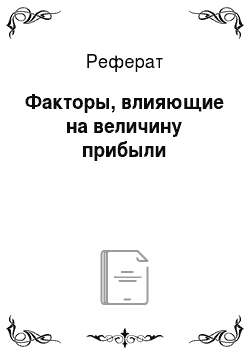

Оптовая цепа предприятия включает полную себестоимость продукции и прибыль предприятия. По оптовым ценам предприятий продукция реализуется другим предприятиям или торгово-сбытовым организациям.

Оптовая цена промышленности включает оптовую цену предприятия, налог на добавленную стоимость и акцизы. По оптовой цепе промышленности продукция реализуется за пределы данной отрасли. Если продукция реализуется через сбытовые организации и оптовые торговые базы, то в оптовую цену промышленности включаются наценки для покрытия издержек и образования прибыли этих организаций.

Оптовые цены целесообразно устанавливать, как и ранее, с применением цен-франко. Понятие «франко» означает, до какого пункта товаропродвижения покупатель свободен от расходов по доставке.

Так, при оптовых ценах франко-станция отправления все расходы по доставке до станции отправления включены в оптовую цену, а вес последующие транспортные расходы несет покупатель. Цены франко-станция отправления ранее имели наибольшее распространение в материалоемких отраслях промышленности, а цепы франко-станция назначения — в отраслях, обслуживаемых централизованной системой сбыта массовой продукции, затраты на перевозку которой составляли значительный удельный вес в себестоимости. Однако экономическая целесообразность франкировки оптовых цен с развитием предпринимательства должна определяться не столько формами снабжения и сбыта, сколько влиянием на коммерческую деятельность предприятий взаимовыгодных отношений между производителем и потребителем продукции.

Розничная цена включает оптовую цену промышленности и торговую накидку (скидку). Если оптовые цены применяются преимущественно во внутрихозяйственном обороте, то по розничным ценам товары реализуются конечному потребителю — населению. Структура розничной цены представлена на рис. 9.1.

Установление оптимального уровня цепы, обеспечивающей рентабельность всей деятельности, имеет важнейшее значение в работе предприятия. Существует два возможных метода формирования цены: это традиционный, так называемый затратный метод, и рыночный. Затратный метод предполагает, что уровень цены должен покрывать все затраты на производство и реализацию продукции и обеспечивать получение прибыли. При этом методе, применявшемся ранее, не учитывался конкурентный спрос на данную продукцию и возможности ее реализации. Не учитывалась зависимость между данной ценой и объемом продаж, между спросом и предложением.

Рыночные условия хозяйствования предопределяют иной подход к ценообразованию. Уровень цены стал определяться не столько затратами самого предприятия, сколько рыночными принципами реализации, требованиями покупателей. Стали учитываться конкуренция, объемы продаж, эластичность спроса на данную продукцию, состояние безубыточности.

Итак, уровень свободных и регулируемых цен является важнейшим фактором, влияющим на выручку от реализации продукции, а следовательно, и на величину прибыли.

Рис. 9.1. Структура розничной цены.