Управление доходами и расходами

Переменные затраты на одно изделие составляют 70 руб., постоянные затраты за месяц — 600 руб. Цепа изделия — 100 руб. Если будет продано 6 изделий за месяц, то при выручке 600 руб. мы потратим: 70 руб. х 6 + + 600 руб. = 1020 руб. — и получим убыток. Для того чтобы определить безубыточный объем продаж надо знать разницу между ценой и переменными затратами на одно изделие, в нашем случае это… Читать ещё >

Управление доходами и расходами (реферат, курсовая, диплом, контрольная)

Как известно, целью деятельности любой коммерческой организации является получение прибыли, поэтому управление факторами, определяющими рост прибыли, является одним из важнейших направлений работы финансовых служб компаний. Рассмотрим основные этапы формирования и управления доходами и расходами: идентификацию доходов и расходов, определение себестоимости и финансового результата, планирование и контроль доходов и расходов компании.

Понятия доходов и расходов регламентируются стандартами бухгалтерского учета — положениями по бухгалтерскому учету ПБУ 10/99 «Расходы организаций» и ПБУ 9/99 «Доходы организаций» .

Доходы предприятия представляют собой увеличение экономических выгод, которое происходит в результате как увеличения активов (денежных средств и другого имущества) так и погашения/возникновения обязательств.

Это приводит к росту собственного капитала данной организации при условии, что величина вкладов ее участников в капитал остается неизменной. Под экономической выгодой подразумевают потенциальную возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Рост капитала в таком случае обусловлен появлением и увеличением нераспределенной прибыли, являющейся источником финансирования деятельности компании.

Из определения следует, что, например, поступление предоплаты за продукцию или возврат ранее выданного займа не являются доходами предприятия, поскольку увеличения собственного капитала в результате этих операций не возникает. Кроме того, в состав доходов предприятия не включаются поступившие суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей, поскольку предприятие обязано в последующем перечислить их в государственный бюджет.

Доходы и расходы — понятия, отличные от понятий денежных поступлений и выплат, они возникают безотносительно того, получила ли организация в оплату денежные средства. Например, расход материалов на производство фиксируется при учете в том месяце, когда реальные материалы были получены со склада и переработаны. Момент оплаты счета поставщика за материалы не обязательно совпадет с этим периодом, это может быть сделано раньше (предоплата) или значительно позже (коммерческий кредит). Аналогичная ситуация наблюдается по отношению к заработной плате работников, относимой на издержки в момент ее начисления, а не выплаты.

В составе расходов существуют затраты, которые вообще не влекут за собой денежных выплат. К ним относятся амортизационные отчисления по основным фондам и нематериальным активам. Сами амортизируемые объекты были приобретены ранее за счет инвестиций долгосрочного капитала, т. е. средства на их покупку уже затрачены. Признание амортизации расходом позволяет, с одной стороны, отражать в учете физический и моральный износ основного капитала, а с другой — формировать денежный фонд для возможной замены устаревших объектов в будущем.

Получение выручки от реализации также может происходить не во время зачисления денег на счет продавца, а в момент отпуска товара и предъявления счета покупателю. Обратная ситуация — денежные средства пришли в качестве предоплаты, но организация продукцию покупателю не отгрузила, т. е. самой хозяйственной операции, которая может привести к возникновению будущей экономической выгоды, не было, поэтому уверенности, что капитал будет увеличен на сумму предоплаты, нет, соответственно, не возникают и доходы.

Поскольку и собственники, и инвесторы компании заинтересованы в устойчивом росте получаемых ими экономических выгод, существенным моментом является обособление доходов от деятельности организации, осуществляемой па продолжающейся (регулярной) основе, поддающейся планированию и прогнозированию и обеспечивающей стабильные поступления денежных средств (обычная деятельность организации), от других доходов организации.

Доходы от обычных видов деятельности (или выручка) это:

- • доходы от продажи продукции, товаров;

- • от выполнения работ, оказания услуг;

- • связанные с предоставлением имущества за плату во временное пользование (например, по договорам аренды);

- • лицензионные доходы, связанные с предоставлением права использования результата интеллектуальной деятельности или средства индивидуализации;

- • дивидендные доходы от участия в уставном (складочном и ином) капитале других организаций;

- • процентные доходы за предоставление денежных средств организации в пользование; за предоставление покупателям отсрочки (рассрочки) оплаты; за использование банком денежных средств, находящихся на счете организации в этом банке; по долговым ценным бумагам других лиц;

- • от совместной деятельности при участии в простом товариществе, инвестиционном товариществе;

- • иное увеличение экономических выгод в результате либо в связи с обычной деятельностью организации.

Величина выручки определяется в сумме поступлений денежных средств и их эквивалентов, включая дебиторскую задолженность.

Выручкой не признаются следующие виды доходов:

- • доходы от продажи внеоборотных активов;

- • штрафы, пени, неустойки за нарушение условий договоров;

- • курсовые разницы;

- • поступления в возмещение причиненных организации убытков;

- • доходы от списания кредиторской задолженности;

- • доходы в связи с уменьшением стоимости оценочного обязательства;

- • иное увеличение экономических выгод, не связанное с обычной деятельностью.

В проекте новой редакции ПБУ 9/99 в отличие от действующего положения в составе доходов предполагается отражать также увеличение стоимости активов и уменьшение стоимости обязательств, приводящее к увеличению капитала организации. Изменение стоимости активов будет учитываться и при определении порядка оценки выручки в зависимости от сроков оплаты дебиторской задолженности. Она может признаваться долгосрочной в случае отсрочки платежа более, чем на год, и краткосрочной. Долгосрочную дебиторскую задолженность рекомендуется дисконтировать, поскольку в условиях быстро меняющейся рыночной конъюнктуры денежные поступления по истечении длительного периода времени могут давать значительно меньшую экономическую выгоду продавцам. В настоящее время принцип учета изменения стоимости активов и обязательств в доходах реализуется в российских компаниях, представляющих отчетность по международным стандартам.

В качестве примера влияния на чистую прибыль дохода от переоценки стоимости беспроцентного займа можно привести формирование в течение трех лет чистой прибыли группы «АвтоВАЗ» по правилам международных стандартов. По итогам 2011 г. прибыль от дисконтирования займов, полученных в качестве государственной поддержки, составила 11,3 млрд руб., а в 2012 г. — 27,6 млрд руб., прибыль от основной деятельности за этот период была на уровне 2 млрд руб. В первой половине 2013 г. в отчетности группы впервые с 2009 г. появился убыток 2,6 млрд руб., который, прежде всего, объясняется тем, что компания перестала отражать доходы от дисконтирования займов1.

Расходами предприятия является уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению собственного капитала данной организации, за исключением уменьшения вкладов по решению участников предприятия1.

Перечисление денежных средств в связи с приобретением основных средств или погашением полученных кредитов не относится к расходам организации, поскольку в результате этих операций собственный капитал не изменится. В первом случае общая сумма активов не снизится, изменится лишь их структура (уменьшение денежных средств сопровождается аналогичным увеличением стоимости основных средств), во втором случае сокращение активов уравновешивается уменьшением пассивов. Из определения также следует, что получение займов и их возврат не являются ни расходами, ни доходами предприятия, поскольку увеличения или уменьшения собственного капитала в результате этих операций не возникает.

Как и доходы, расходы предприятия подразделяют па расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и реализацией продукции, приобретением и продажей товаров, а также с выполнением работ и оказанием услуг. Расходами по обычным видам деятельности считают также возмещения стоимости основных средств, нематериальных и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений. Данные расходы формируются из затрат, связанных с материально-производственными запасами и возникающих непосредственно в процессе переработки последних для производства продукции, выполнения работ, оказания услуг и их реализации, а также для продажи (перепродажи) товаров (затраты по содержанию и эксплуатации основных средств и иных внеоборотных активов, коммерческие и управленческие расходы и др.).

Расходы по обычным видам деятельности состоят из следующих элементов:

- • материальные затраты;

- • затраты на оплату труда;

- • отчисления на социальные нужды;

- • амортизация;

- • прочие затраты.

К прочим расходам относят:

- • затраты, связанные с предоставлением предприятием за плату во временное пользование своих активов;

- • расходы на плату прав, за использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

- • затраты, связанные с участием в уставных капиталах других организаций;

- • расходы в результате продажи, выбытия и прочего списания основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

- • проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- • расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- • отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы, но сомнительным долгам, под обесценение вложений в ценные бумаги и др.);

- • штрафы, пени, неустойки за нарушение условий договоров;

- • возмещение причиненных организацией убытков;

- • убытки прошлых лет, признанные в отчетном году;

- • суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- • курсовые разницы;

- • сумма уценки активов;

- • перечисления средств (взносов, выплат и т. д.) на благотворительную деятельность, расходы на осуществление спортивных, культурно-просветительских и иных аналогичных мероприятий, отдыха, развлечений; прочие расходы.

Отнесение доходов и расходов к одной из указанных выше групп зависит от вида деятельности предприятия. Так, для промышленного предприятия, занимающегося выпуском и реализацией своей продукции, доходы от участия в уставном капитале будут считаться прочими, а холдинговая компания, специально созданная для централизованного владения пакетами акций других организаций, отнесет их к группе доходов от обычных видов деятельности.

Финансовый учет расходов по обычным видам деятельности предприятия обязаны вести в поэлементном разрезе, что позволяет всем заинтересованным лицам получить более полное представление о структуре расходов и рисках, связанных с определенным соотношением материальных, трудовых затрат, а также влиянием других факторов. Такая классификация важна при обосновании мер по сокращению расходов и снижению себестоимости. Кроме того, для целей управления и анализа, как правило, осуществляют учет расходов по статьям затрат, перечень которых каждая организация формирует сама для себя исходя из специфики ее деятельности.

Иллюстрацией эффективной политики в области управления издержками служит опыт руководства группы ОАО «ГАЗ». В 2011 г. за успехи в развитии холдинга и его ключевого звена ОАО «ГАЗ» Бо Андерссон был признан лучшим руководителем автомобильной отрасли Европы в номинации «Развивающиеся рынки» в рамках ежегодного конкурса Eurostars Awards. Андерссон поставил задачу — быть минималистами, но издержкам и производственным затратам. За период его руководства штатная численность работников сократилась с 100 000 до 53 000 человек, при этом число менеджеров уменьшилось с 14 000 до 3000 человек, произошло сокращение производственных площадей завода, а за 2012 г. ОАО «ГАЗ» заработал прибыль в размере 8,8 млрд руб.

Затраты, относящиеся к выпущенной продукции, составляют ее себестоимость. Расчет фактической себестоимости и планирование себестоимости будущего выпуска продукции имеют ключевое значение для финансиста любого предприятия. Именно на этапе планирования расходов, доходов и формирования себестоимости возможно обоснование различных решений по минимизации издержек и увеличению прибыли.

Эффективность управления доходами и расходами по обычным видам деятельности выражается в положительном финансовом результате — показателе прибыли. В теории финансового менеджмента, как уже отмечалось, главная цель деятельности предприятия — максимизация богатства его собственников, что означает максимизацию прироста собственного капитала предприятия. Единственный способ ее достижения (за исключением привлечения новых взносов в уставный капитал) — это увеличение стоимости активов предприятия (при условии, что не использует для финансирования с целью увеличения своих активов заемные средства).

Проиллюстрируем это положение на примере.

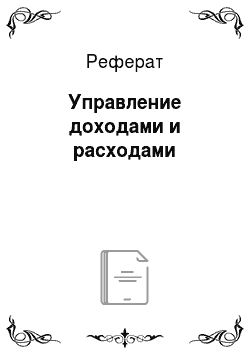

Как следует из рис. 12.3.1, первоначальная величина активов предприятия составляла 1000 ед. Реализовав товар по цене выше его себестоимости, предприятие увеличило стоимость своих активов до 1200. Эта операция нарушила равновесие баланса, так как у предприятия не возникло соответствующего обязательства на величину разницы между себестоимостью и продажной ценой. Для восстановления равновесия в состав собственного капитала была введена новая статья «Прибыль», сумма которой (200 ед.) равна этой разнице. В результате собственный капитал предприятия составил 1200 ед. Владельцы предприятия стали богаче на величину полученной прибыли.

Удорожание активов, проявившееся в том, что их продажная цена оказалась выше затрат на приобретение, трансформировалось в увеличение их стоимости в статье, отражающей долю собственников в капитале предприятия. Сумма реинвестированной (капитализированной) собственниками прибыли будет показана в бухгалтерском балансе предприятия как нераспределенная прибыль. В совокупности с уставным капиталом (величина которого не изменяется без перерегистрации учредительных документов) нераспределенная прибыль составляет собственный капитал предприятия.

Рис. 12.3.1. Формирование прибыли как прироста собственного капитала.

Другой аксиомой бизнеса является необходимость предварительного осуществления расходов для получения в будущем отдачи от них. Таким образом, деятельность предприятия разбивается на большое число параллельно проводимых хозяйственных операций (транзакций), сопровождаемых расходами, которые впоследствии должны окупиться из полученных доходов. Суммировав совокупные доходы от этих операций за определенный период (например, год) и сопоставив их с валовыми расходами за это же время, определяют сумму прибыли за период. Она будет в точности равна ветчине прибыли, рассчитанной как прирост стоимости собственного капитала (рис. 12.3.2).

Следовательно, в финансовом менеджменте прибыль предприятия трактуется, во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов, во-вторых, как превышение валовых доходов предприятия за отчетный период над его валовыми расходами. По своей сути, эти трактовки являются идентичными, так как удорожание любого актива происходит вследствие превышения доходов от его продажи над расходами, но его приобретению и подготовке к ней. В любом случае, предпосылкой возникновения прибыли является способность предприятия осуществлять продажу своих активов. Момент реализации является точкой, в которой фиксируется реальное увеличение стоимости актива.

Рис. 123.2. Формирование прибыли как разницы между доходами и расходами.

Различные подходы к определению прибыли обусловливают структуру финансовой отчетности предприятия. В ее состав входят два основных отчета: Бухгалтерский баланс и Отчет о прибылях и убытках. В каждом из них отражается сумма реинвестированной прибыли. В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках должна равняться разнице между суммой накопленной прибыли по балансу на конец года и аналогичным показателем баланса на начало отчетного года. Взаимосвязь между двумя основными формами финансовой отчетности представлена на рис. 12.3.3.

Отчеты, представленные на рис. 12.3.3, даны в упрощенной форме, без достаточной детализации. Тем не менее приведенная схема отражает не только характер связей между двумя отчетами, но и их внутреннюю структуру. Так, для отчета о прибылях и убытках характерна ступенчатая форма представления информации. В этом отчете отражается последовательный переход от общей выручки предприятия к различным показателям прибыли: валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли.

Рис. 12.3.3. Взаимосвязь между двумя основными формами финансовой отчетности.

Следует отметить, что величина налоговой базы по налогу на прибыль, как правило, отличается от суммы прибыли до налогообложения. Разница объясняется тем, что согласно гл. 25 НК РФ «Налог на прибыль организаций», определенные виды расходов предприятия не учитываются или учитываются не в полной мере при определении суммы налоговой базы (например, расходы на рекламу уменьшают налогооблагаемую базу только на величину, не превышающую 1% выручки от реализации)1.

Если реинвестирование прибыли проводится собственниками из года в год, то каждая новая сумма добавляется к уже отраженной в балансе, т. е. происходит накопление нераспределенной прибыли. Таким образом, собственный капитал можно представить как совокупность двух частей: относительно неизменной (уставный капитал) и переменной (накопленная нераспределенная прибыль).

Изменения переменной части собственного капитала не обязательно происходят только в сторону ее увеличения. Если в отчетном году получен убыток, то его сумма вычитается из величины ранее накопленной нераспределенной прибыли. Если же размер убытка превышает сумму реинвестированной ранее прибыли, то превышение убытка отражается по той же самой статье (накопленная прибыль), но с отрицательным знаком. Такой результат свидетельствует о «проедании» предприятием своего уставного капитала. В случае постоянного, из года в год получения убытков, предприятие (если оно не обанкротится к тому времени) должно официально уменьшить свой уставный капитал на величину накопленных убытков.

Остановимся подробнее на особенностях расчета прибыли от продаж, поскольку существуют различные подходы к определению себестоимости произведенной (готовой) продукции. Не все произведенные расходы отчетного периода предприятия уменьшают доходы того же периода, а только те, которые были отнесены на себестоимость проданной продукции, часть же расходов остается в запасах непроданной продукции.

Соотношение между себестоимостью выпуска и себестоимостью продаж можно выразить следующим образом:

Себестоимость продаж = остатки па складе непроданной продукции на начало периода + себестоимость готовой продукции — остатки на складе непроданной продукции на конец периода.

Описанный порядок учета затрат соответствует правилам бухгалтерского учета и учетной политике, которую избрало предприятие. Как правило, коммерческие и управленческие расходы могут относиться к себестоимости проданной продукции, товаров, работ, услуг полностью п отчетном периоде, но возможен вариант подсчета себестоимости, при котором управленческие и коммерческие расходы также распределяются па стоимость выпускаемой продукции.

Рассмотрим подробнее механизм влияния варианта определения себестоимости на величину прибыли. Себестоимость в нижеприведенном примере рассчитаем вначале без выделения затрат периода.

Компания ABC для производства 100 изделий приобрела в отчетном периоде материалов на сумму 200 тыс. руб., начислила заработную плату основным работникам в сумме 150 тыс. руб., расходы на управленческие и коммерческие нужды составили 100 тыс. руб. В течение отчетного периода компания смогла реализовать только 80 изделий по цепе 5 тыс. руб. за штуку, получив выручку в размере 400 тыс. руб. Определим себестоимость проданной продукции: все расходы, т. е. 450 тыс. руб., распределим на 100 шт. произведенной продукции и рассчитаем себестоимость выпущенной продукции, получим 4500 руб. При расчете прибыли мы примем во внимание только себестоимость реализованных изделий:

80×4,5 тыс. руб. = 360 тыс. руб.,.

следовательно, прибыль составит 40 тыс. руб., в то время как расходы в размере 90 тыс. руб. в отчетном периоде не принесли компании прибыли.

Сравним далее с другим вариантом учета затрат, при котором коммерческие и управленческие расходы признаются затратами периода.

В этом случае себестоимость произведенной продукции будет равна 350 тыс. руб., а себестоимость продаж составит 280 тыс. руб. Запасы будут оцениваться в размере 70 тыс. руб. Выручка за вычетом себестоимости продаж при данном способе определения себестоимости позволяет рассчитать валовую прибыль: 400 тыс. руб. — 280 тыс. руб. = 120 тыс. руб.

С учетом коммерческих и управленческих расходов прибыль от продаж составит: 120 тыс. руб. — 100 тыс. руб. = 20 тыс. руб.

Таким образом, можно сделать вывод, что второй способ расчета себестоимости снижает итоговую величину прибыли от продаж при наличии непроданных остатков продукции на конец периода, но сравнению с первым способом. Но, с другой стороны, если компания имела бы остатки на начало периода, то в случае их успешной реализации ее прибыль от продаж выроста бы в большей степени, чем в нервом варианте. Расчет прибыли от продаж в соответствии со вторым вариантом показывает большую эластичность показателя прибыли к изменениям объема продаж, что является более предпочтительным при принятии оперативных финансовых решений.

Логика расчета прибыли от продаж воплощается в планировании основной деятельности компании путем разработки бюджета доходов и расходов, который включает в себя поэтапную разработку бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета производственной себестоимости реализованной продукции. Зачастую компании планируют доходы и расходы, опираясь на анализ поведения затрат в зависимости от объемов продаж. Использование такого подхода обусловлено тем, что спрос на продукцию подвержен влиянию различных не зависящих от предприятия факторов, которые могут привести к убыткам.

Затраты, которые меняются пропорционально уровню деловой активности, называются переменными, например: материальные расходы, расходы на оплату труда основных производственных рабочих. Постоянные расходы не подвержены влиянию динамики объема производства и продаж. Как правило, не меняются в пределах определенного диапазона деловой активности затраты на управленческий персонал, арендная плата, налог на имущество. Проиллюстрируем на следующем примере использование данного подхода в управленческих целях.

Переменные затраты на одно изделие составляют 70 руб., постоянные затраты за месяц — 600 руб. Цепа изделия — 100 руб. Если будет продано 6 изделий за месяц, то при выручке 600 руб. мы потратим: 70 руб. х 6 + + 600 руб. = 1020 руб. — и получим убыток. Для того чтобы определить безубыточный объем продаж надо знать разницу между ценой и переменными затратами на одно изделие, в нашем случае это 30 руб. Величина этой разницы определяет вклад каждого изделия в покрытие постоянных издержек, и мы можем рассчитать необходимое для безубыточной работы количество изделий: 600 руб.: 30 руб. = 20 тит. Если за месяц произвести 21 изделие, то получим прибыль в размере 30 руб. Итак, каждое следующее изделие будет приносить дополнительную прибыль предприятию.

Зная, что переменные расходы на единицу товара должны представлять собой неизменную величину, можно контролировать исполнение плановых показателей бюджета доходов и расходов путем внедрения гибкого бюджетирования, при котором общая сумма фактических переменных расходов сравнивается с нормативными переменными затратами, пересчитанными на фактический объем проданной продукции.

Итак, мы изучили вопросы управления доходами и расходами корпораций. В следующем параграфе мы рассмотрим управление денежными потоками.