Модели оценки стоимости собственного капитала

В гл. 7 мы достаточно подробно рассматривали модель оценки капитальных активов (САРМ). В ее рамках используются бета-коэффициент (полученный путем регрессии колебаний доходности конкретного актива и доходности рынка в целом) и рыночная премия за риск. Как уже показано в гл. 6, для этих показателей существует множество возможных колебаний значений, в зависимости от способа расчета, частоты… Читать ещё >

Модели оценки стоимости собственного капитала (реферат, курсовая, диплом, контрольная)

Для того чтобы понять, какую ценность получают инвесторы от долгосрочного владения акциями, следует учитывать текущую стоимость их доходов, т. е. дисконтировать их, но стоимости собственного капитала. Следовательно, необходимо уделить внимание стоимости собственного капитала.

В работе [Огиер, 2007] все модели оценки стоимости собственного (акционерного) капитала разделены на две группы (табл. 9.2).

Таблица 9.2. Основные модели оценки стоимости собственного капитала

Группа моделей | Общий подход | Вид моделей |

Объяснительные модели. | Модель поведения рационального инвестора (полностью диверсифицирует портфель активов, устраняя тем самым специфические риски, и требует компенсации за систематический риск) выражается в виде формулы и затем наполняется цифрами, полученными на основе статистических данных по рынкам. | Модель оценки капитальных активов. Модель (теория) арбитражного ценообразования. Трехфакторная модель Фама — Френча и др. |

Дедуктивные модели. | Стоимость акционерного капитала определяется исходя из будущей ставки дисконтирования, полученной на основании наблюдаемых в настоящее время курсов акций и выплачиваемых по ним дивидендов. | Модель дисконтирования дивидендов. |

В гл. 7 мы достаточно подробно рассматривали модель оценки капитальных активов (САРМ). В ее рамках используются бета-коэффициент (полученный путем регрессии колебаний доходности конкретного актива и доходности рынка в целом) и рыночная премия за риск. Как уже показано в гл. 6, для этих показателей существует множество возможных колебаний значений, в зависимости от способа расчета, частоты наблюдений, полноты учета различных факторов.

Модель (теория) арбитражного ценообразования (arbitrage pricing theory, АРТ) в качестве альтернативы САРМ была предложена С. Россом в 1976 г. Подобно САРМ, данная модель является моделью общего равновесия на финансовом рынке. Главным предположением теории является то, что каждый инвестор стремится использовать возможность увеличения доходности своего портфеля без увеличения риска. Механизмом, способствующим реализации данной возможности, является арбитражный портфель.

Арбитраж (arbitrage) — это получение безрисковой прибыли путем использования разных цен на одинаковую продукцию или ценные бумаги. Арбитраж, как правило, состоит из продажи ценной бумаги по относительно высокой цене и одновременной покупки такой же ценной бумаги (или ее функционального эквивалента) по относительно низкой цепе. Поскольку арбитражные доходы являются безрисковыми по определению, то все инвесторы стремятся получать такие доходы при каждой возможности.

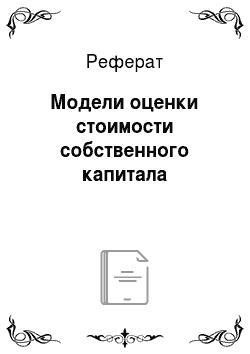

В основе модели арбитражного ценообразования лежит утверждение о том, что фактическая доходность любой акции складывается из двух частей: нормальной, или ожидаемой, доходности и рисковой, или неопределенной, доходности. Последний компонент определяется многими экономическими факторами. Таким образом, АРТ вместо бета-коэффициента и рыночной премии за риск вводит целый ряд коэффициентов и понятий, описывающих фундаментальные переменные, важные при определении чувствительности доходности акций к факторам рыночного риска. В общем виде формула для расчета стоимости собственного капитала по АРТ представлена ниже:

где /у — безрисковая ставка доходности; Ъ} - чувствительность актива к і-му фактору риска; ті - ожидаемая надбавка за 2-й фактор риска; п — число рассматриваемых факторов риска.

Обычно рассматриваются следующие фундаментальные факторы:

- o индекс промышленного производства;

- o краткосрочная реальная процентная ставка;

- o краткосрочные темпы инфляции;

- o долгосрочные темпы инфляции;

- o риск невыполнения обязательств.

В работах Е. А. Дорофеева [Дорофеев, 20 021 и М. В. Алексеенковой [Алексеенкова, 2001] предлагаются факторы для модели арбитражного ценообразования в российских условиях (табл. 9.3).

Таблица 9.3. Факторы, влияющие на доходность российских предприятий в рамках модели арбитражного ценообразования

Модель арбитражного ценообразования смягчает исходные предпосылки, свойственные для СЛРМ. Однако ее применение требует тщательной аналитической работы по выбору факторов и обоснованию их влияния на ставку доходности. Непрозрачность этого метода препятствует его широкому распространению. Кроме того, он в некоторой степени ретроспективен, так как прогноз будущей доходности основан на предположении, что курсы акций будут вести себя так же, как в прошлые периоды, когда проводился анализ.

Трехфакторная модель Фама — Френча была разработана Ю. Фама и К. Френчем в начале 1990;х гг. [Faina, 1993]. Она строится на тех же принципах, что и прочие объяснительные модели, однако учитывает и дополнительные параметры:

где ?" - трехфакторный бета-коэффициент, аналогичный традиционному, но не совпадающий с ним по значению, так как модель учитывает вместо одного три фактора; s. — чувствительность актива г к фактору SMB, учитывающему размер компании (SMB означает крупные минус малые (small minus big) и характеризует дополнительную доходность, требуемую инвесторами при инвестировании в компании с малой капитализацией); ht — чувствительность актива i к фактору HML (high minus low — высокие минус низкие), характеризующему дополнительную доходность от компаний с высоким уровнем отношения балансовой стоимости к рыночной1.

Введение

в модель дополнительных факторов, по мнению авторов, позволяет более эффективно объяснять наблюдаемые статистические показатели доходности. Однако на практике трехфакторная модель используется редко, поскольку требует дополнительных аналитических данных.

В табл. 9.4 приведены результаты расчета по всем трем объяснительным моделям [Огиер, 2007. С. 81]. Как очевидно из таблицы, разброс данных по трехфакторной модели значительно более существенный, так как два дополнительных фактора способствуют большей дифференциации итоговых показателей.

Таблица 9.4. Показатели стоимости собственного капитала, полученные по альтернативным объяснительным моделям, %

В отличие от объяснительных моделей, дедуктивные не стремятся выяснить мотивы, которыми руководствуются инвесторы. Они базируются на рыночной информации и фактически используемой инвесторами стоимости собственного капитала.

Модель дисконтирования дивидендов (dividend discounted model, DDM) является простейшей из этого класса моделей. Она впервые была предложена Дж. Уильямсом в 1938 г., но более подробное обоснование получила в работах М. Гордона и Е. Шапиро [Gordon, 1956]. В общем виде модель выглядит следующим образом:

где — фундаментальная (полученная на основе при;

веденных оценок) ценность собственного капитала предприятия: сП — дивиденды, выплачиваемые (прогнозируемые к выплате) в периоде ?; ге — стоимость собственного капитала.

Аналитики обосновывают достоверность данной модели тем, что дивиденды являются поступлениями (денежными потоками) акционерам, осуществляющим инвестиции в акции. Следовательно, ценность владения акциями определяется дисконтированными потоками от владения ею, т. е. дисконтированными дивидендами.

Для упрощения модели предполагается, что все ожидаемые будущие дивиденды рассматриваются инвесторами как несущие одинаковую степень риска, а все инвестиционные проекты также обладают такой же степенью риска.

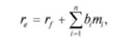

Однако спрогнозировать поток дивидендов на длительном горизонте достаточно сложно. Поэтому принято считать, что дивиденды остаются неизменными либо (что более точно отражает цели фирмы) растут с одинаковым темпом g. Такая модель называется моделью Гордона. В соответствии с ней:

где (I — текущий поток дивидендов.

Если перейти к предельным величинам (а это возможно, учитывая, что I -> со), то после преобразований получим:

Пример 9.2.

Если акции предприятия продаются по 20 руб., с годовым дивидендом в 2 руб. на акцию, который растет на 3% в год, то стоимость капитала будет равна:

Следует учитывать, что многие компании не платят дивиденды, поэтому возможности применения данной модели ограничены.

В более совершенной форме используется подход, при котором в числителе формулы (9.2) учитываются вместо дивидендов чистые денежные потоки для акционеров, поскольку выгоды акционеров заключаются как в приросте дивидендов, так и в росте курса акций.

Задача выбора наилучшей модели оценки стоимости собственного капитала решается в зависимости от обстоятельств, в которых приходится работать менеджеру или аналитику, характера имеющихся данных и планируемых результатов.