Уровень 2. Корпоративный финансовый менеджмент

Невозможность стабильной арбитражной ситуации вместо эффективности рынка. Эффективность рынка — очень сильное допущение, которое часто используется в теоретических построениях. Однако, как справедливо замечал Р. Ролл, его невозможно строго подтвердить или опровергнуть, поэтому приходится во многом принимать на веру. В современной финансовой теории для логических построений часто используется… Читать ещё >

Уровень 2. Корпоративный финансовый менеджмент (реферат, курсовая, диплом, контрольная)

Оценка корпоративных ценных бумаг

Принцип отсутствия стабильной арбитражной ситуации и оценка с помощью арбитража

Невозможность стабильной арбитражной ситуации вместо эффективности рынка. Эффективность рынка — очень сильное допущение, которое часто используется в теоретических построениях. Однако, как справедливо замечал Р. Ролл, его невозможно строго подтвердить или опровергнуть, поэтому приходится во многом принимать на веру. В современной финансовой теории для логических построений часто используется более очевидная аксиома о том, что на развитом рынке капитала не может быть стабильной арбитражной ситуации. Это положение зачастую приводит к тем же выводам, что и предположение о рыночной эффективности, а иногда еще и существенно расширяет поле для исследований, что позволяет разрабатывать новые технологии в корпоративных финансах.

Арбитраж. Арбитраж представляет собой вид деятельности на финансовых рынках, при которой участник рынка (арбитражер) получает прибыль без каких-либо инвестиций. Арбитражная ситуация возникает, когда на финансовом рынке возникают два инструмента (или портфеля) с одинаковым риском и одинаковыми денежными потоками, но эти инструменты (портфели) имеют разные цены. В таком случае арбитражер может:

- o взять взаймы «дорогой» по цене актив и продать его (операция короткой продажи). Говорят, по отношению к дорогому активу арбитражер занимает так называемую короткую позицию;

- o на вырученные деньги купить «дешевый» актив, а разницу между ценой покупки и продажи присвоить. Говорят, что по отношению к дешевому активу арбитражер занимает так называемую длинную позицию.

В будущем, когда активы будут генерировать денежные потоки, оттоки, но проданному активу в точности скомпенсируют притоки по купленному активу.

Арбитражная ситуация. Таким образом, возможность арбитража появляется, если деятельность профессионального участника рынка может привести к немедленному денежному притоку, но не влечет за собой в будущем никаких денежных оттоков.

Пример. Предположим, Правительство РФ выпустило ГКО (государственную краткосрочную облигацию) с погашением через год. Эта облигация погашается по номиналу 1 млн руб. Одновременно на рынке существует выпущенная ранее ОФЗ (облигация федерального займа) с таким же уровнем риска, погашение которой также состоится через год с выплатой купона и номинала, в сумме составляющих 0,5 млн руб. Допустим, других выплат по ОФЗ нет. Таким образом, одновременно существуют два финансовых инструмента, идентичных по уровню риска и ожидаемым денежным потокам.

Представим, что они имеют разную цену: ГКО стоит 940 тыс. руб., а ОФЗ — 460 тыс. руб. Как может из этой ситуации быть извлечена арбитражная прибыль?

Арбитражер может совершить две встречные сделки (табл. 2.1).

ТАБЛИЦА 2.1. Арбитраж ГКО и ОФЗ

Сделка | Денежный поток сегодня | Денежный поток через год |

Короткая продажа ГКО. | 950 тыс. руб. | (1000) тыс. руб. |

Длинная покупка двух ОФЗ. | (920) тыс. руб. | 1000 тыс. руб. |

Итог. | 30 тыс. руб. | 0 руб. |

Это означает фактически «безнаказанное присвоение» 30 тыс. руб. Такие же сделки будут совершать многие участники рынка. В результате ОФЗ повысится по цене (так как спрос на нее повысится — все будут ее покупать) и (или) ГКО упадет в цене (спрос на нее снизится, поскольку ее будут пытаться продавать). И очень скоро заложенность по короткой сделке с ГКО будет закрыта.

Почему арбитражная ситуация не может быть стабильной. Как видно, ключевым фактором для нахождения арбитражной ситуации является выявление двух идентичных по риску и денежным потокам активов, но различных по цене. В нашем примере портфель из двух ОФЗ дает такой же денежный поток и риск, как одна ГКО, но имеет другую цену. Причем деятельность арбитражеров приводит к тому, что эта ценовая разница исчезает, так как цена ОФЗ должна повыситься, а ГКО упасть, сократив разрыв.

Конкуренция на развитом фондовом рынке среди арбитражеров столь велика, что упомянутая ценовая разница и, соответственно, арбитражная ситуация исчезает почти мгновенно, поэтому на равновесном рынке в долгосрочных и среднесрочных интервалах времени она практически невозможна. Если наша задача — не спекуляция на фондовом рынке, а долгосрочная оценка активов, мы с очень большой долей уверенности можем сделать допущение: возможность арбитража на финансовом рынке вообще отсутствует.

Риск, доходность и дисконтирование. В этих условиях одинаковые по риску и денежным потокам активы должны одинаково оцениваться. Это означает, что за один и тот же уровень риска на рынке должна предлагаться одинаковая доходность. Поэтому, дисконтируя денежные потоки по ставке, соответствующей определенному уровню риска, мы находим объективную оценку последовательности этих потоков, не допускающую возможность получения арбитражной прибыли. Чтобы понять последнее утверждение, снова обратимся к нашему примеру.

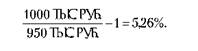

Пример. Доходность ГКО равна.

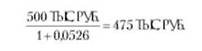

Продисконтируем по этой ставке денежный поток, но ОФЗ. Получим:

Это равновесная цена ОФЗ. Если эта облигация будет столько стоить, тогда две ОФЗ будут равны по цене одной ГКО:

475 тыс. руб. х 2 = 950 тыс. руб.

При этом арбитражная ситуация исчезнет, что показывает табл. 2.2.

ТАБЛИЦА 2.2. Отсутствие арбитража

Сделка | Денежный поток сегодня | Денежный поток через год |

Короткая продажа ГКО. | 950 тыс. руб. | (1000) тыс. руб. |

Длинная покупка двух ОФЗ. | (950) тыс. руб. | 1000 тыс. руб. |

Итог. | 0 руб. | 0 руб. |

Таким образом, дисконтируя потоки финансового инструмента по подходящей ставке, мы находим равновесную цену этого инструмента, не допускающую арбитражной прибыли.

Роль допущения о невозможности стабильной арбитражной ситуации. Положение о том, что на равновесном финансовом рынке стабильная арбитражная ситуация невозможна, часто используется в финансовой теории и практике. В частности, оно (или положение об эффективности рынка в более традиционной теории) неявно присутствует во всех оценочных расчетах, связанных с дисконтированием денежных потоков. Его используют в оценке опционов и иных рисковых финансовых инструментов. Кроме того, оно применяется для доказательства важных теорем, на основе которых выстраивается логика современной теории структуры капитала и реальных опционов.

В двух следующих параграфах мы увидим, как рассмотренные нами принципы финансовой теории используются при оценке основных ценных бумаг — акций и облигаций.