Ресурсы и капитал организации

К основным средствам относятся: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и программное обеспечение, транспортные средства, инструменты, производственный и хозяйственный инвентарь и принадлежности, племенной, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные… Читать ещё >

Ресурсы и капитал организации (реферат, курсовая, диплом, контрольная)

ОСНОВНЫЕ СРЕДСТВА И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

В результате изучения материала данной главы студент должен:

знать

- • экономическую сущность основных средств и нематериальных активов организации, их состав и структуру;

- • способы начисления амортизации основных средств и нематериальных активов;

- • воспроизводственные характеристики основных средств;

уметь

- • составлять баланс производственных мощностей организации;

- • оценивать нематериальные активы организации;

- • рассчитывать величину амортизационных отчислений основных и нематериальных активов;

владеть

- • навыками начисления амортизации основных средств для целей налогообложения;

- • методами оценки основных средств организации;

- • приемами оценки эффективности использования основных средств организации;

- • понятийным аппаратом, характеризующим основные средства и нематериальные активы организации.

Основные средства организации: состав и структура

Основные средства организации представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного периода времени как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и программное обеспечение, транспортные средства, инструменты, производственный и хозяйственный инвентарь и принадлежности, племенной, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и пр. Кроме того, в состав основных средств организации включаются капитальные вложения на улучшение земель, например, на их осушение, на выполнение оросительных и других мелиоративных работ, а также на капитальные вложения в арендованные объекты основных средств, в земельные участки, объекты природопользования, к которым относятся вода, недра и другие природные ресурсы.

Таким образом, основные средства организации — это часть ее имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо применяемая в целях управления организацией в течение периода времени, превышающего один год или обычный операционный цикл, если его продолжительность составляет более одного года, и способная приносить экономические выгоды (доход).

Вместе с тем следует отметить, что в состав основных средств организации не включается следующее имущество:

- — машины, оборудование, иные аналогичные предметы, которые числятся как готовые изделия у изготовителя и товары — на складах организаций, осуществляющих торговую деятельность;

- — предметы, сданные в монтаж или подлежащие монтажу, а также находящиеся в пути;

- — капитальные и финансовые вложения.

Однако в состав основных средств организации могут быть включены не все объекты материализованной формы исполнения, а только те, по отношению к которым одновременно выполняются следующие условия:

- • объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- • объект предназначен для использования в течение длительного периода времени, как правило, продолжительностью свыше одного года или обычного операционного цикла, если он превышает один год;

- • организация не предполагает последующую перепродажу данного объекта;

- • объект способен приносить организации экономические выгоды (доход) в будущем.

Те основные средства, которые предназначены только для предоставления в аренду за плату во временное владение и пользование или во временное пользование с целью получения дохода, входят в состав доходных вложений в материальные ценности, но как только они будут включены в производственный процесс, с этого момента такие основные средства становятся объектом материально-вещественных ценностей организации.

Главными определяющими признаками основных средств производства являются:

- — материально-вещественное состояние и стоимостное измерение;

- — сохранение натуральной формы в течение всего срока службы;

- — постепенный перенос стоимости в течение ряда производственных циклов на изготовленную продукцию по частям по мере износа.

При этом кругооборот авансированной стоимости основных средств совершается путем последовательного перехода из одной формы в другую по схеме: денежная форма — натуральная форма — товарная форма — денежная форма.

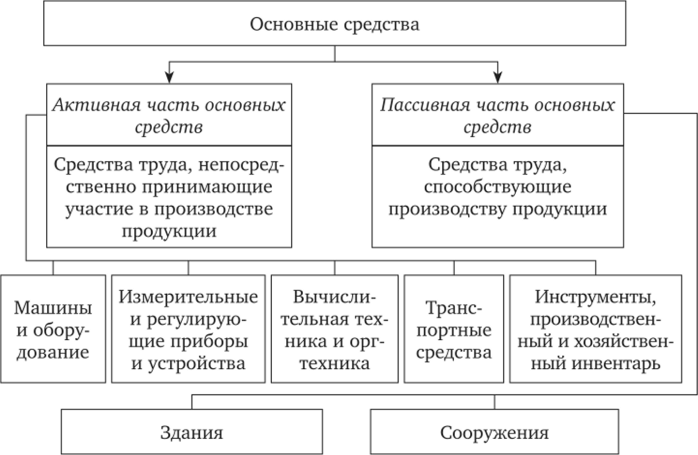

Структура основных средств может быть представлена как соотношение их отдельных групп в стоимостном выражении в виде активной и пассивной части (рис. 5.1).

Рис. 5.1. Структура основных средств

Практика использования основных средств в производственном процессе свидетельствует о том, что на их структуру оказывают влияние многочисленные факторы:

- • конструктивно-технологические особенности выпускаемой продукции. Например, при изготовлении продукции крупногабаритной, большой массы и сложной конфигурации наблюдается увеличение пассивной части основных средств, а при изготовлении продукции простой конструкции, небольшой массы и габаритов возрастает их активная часть;

- • тип производства. При массовом производстве продукции в структуре основных средств возрастает доля активной их части. Для единичного производства характерно снижение доли этой части основных средств;

- • технический уровень производства и характер технологических процессов. Новые технологии и высокий технический уровень производства приводят к снижению в структуре основных средств доли пассивной их части. При использовании устаревших технологий и техники наблюдается обратная тенденция;

- • уровень концентрации, специализации, кооперирования и комбинирования производства. На крупных специализированных предприятиях с развитыми кооперированными связями при возрастании объемов производства увеличивается доля активной части основных средств и возможность эффективного их использования;

- • географическое размещение предприятий отрасли. Расположение предприятий максимально близко к источникам сырья, энергетическим производствам и потребителям сказывается на снижении доли пассивной части основных средств в виде складских помещений и улучшения структуры активной части средств производства.

Основные средства имеют и функционально-вещественную характеристику, определяющую особенности состава и назначение их использования. Например, здания как группа основных средств включает производственные корпуса, помещения служб, подразделений, кабинетов, лабораторий, складов, торговых залов, объектов социального обслуживания персонала организации. Все это создает комфортные условия в соответствии с технически установленным регламентом для осуществления производственного процесса, защищая персонал, машины и оборудование от воздействия атмосферных явлений.

Другая группа основных средств — сооружения, к которым относятся шахты, газовые и нефтяные скважины, эстакады, мосты, тоннели, гидротехнические, водопроводные и канализационные сети, путепроводы — выполняет функции по техническому обслуживанию производства, не связанные с изменением предмета труда.

Группа передаточных устройств (устройства электропередачи и связи, электрои теплосеть, трубопроводы, кабельные линии, воздушные линии связи, канализационные сети, водопроводы) производят передачу электрической, тепловой и механической энергии к рабочим машинам, а также энергетическим и информационным машинам.

В составе группы основных средств присутствуют рабочие машины и оборудование, соответствующее профилю изготавливаемой продукции и технологии производства, но и такое оборудование, как металлорежущие и деревообрабатывающие станки, прессы, термические печи, гальваническое оборудование, кузнечно-прессовые станки, электротехническое оборудование, энергетические, рабочие и информационные машины и оборудование, практически на всех машиностроительных предприятиях значится в составе основных средств организации.

Транспортные средства тоже относятся к основным средствам организации и входят в техническое оснащение производственного процесса. В составе этой группы основных средств присутствуют железнодорожный подвижной состав, средства водного транспорта, троллейбусы, автомобили, воздушный транспорт, подвижной состав метрополитена, трамваи, автобусы, средства напольного производственного транспорта, подъемники, которые предназначены для выполнения производственных, хозяйственно-бытовых функций, перевозки грузов и персонала, внутрипроизводственный и внутрицеховой транспорт.

Инструмент как группа основных средств включает все виды инструментов, необходимых для обработки и изготовления продукции, например, механический, пневматический, электрический, лазерный.

К такой группе основных средств, как измерительные и регулирующие приборы и устройства, лабораторное оборудование, относятся контрольно-измерительная, проверочная и испытательная аппаратура, пульты управления, сигнализации и блокировки, которые предназначены для автоматизации управления производством, испытания и лабораторного исследования исходного сырья и готовых изделий, полуфабрикатов и комплектующих изделий.

В состав такой группы основных средств, как производственный и хозяйственный инвентарь, входит подгруппа «производственный инвентарь», в составе которой значатся предметы технического назначения: емкости для хранения жидкостей, тара, офисная мебель, а в подгруппе «хозяйственный инвентарь» — предметы конторского и хозяйственного обзаведения, спортивный инвентарь и другие предметы аналогичного назначения.

С целью учета, сохранности и эффективного использования основные средства подлежат классификации, которая представляет собой систематизацию объектов основных средств по определенным признакам. Например, по сферам деятельности различают основные средства производственные, функционирующие в материальном производстве, и непроизводственные, функционирующие в жилищно-коммунальном хозяйстве, здравоохранении, просвещении, науке, культуре, спорте. По секторам экономики существует деление по отраслям и видам экономической деятельности — отраслям, производящим товары, выполняющим работы различного характера, оказывающим услуги. Также существует классификация по функциональному назначению и вещественному составу основных средств, по степени использования и по виду прав собственности.

Немаловажную роль в характеристике основных средств организации играет такой показатель оценки их состояния, как срок службы основных средств, который определяется временем и характером эксплуатации, а также степенью износа основных средств.

Под износом основных средств понимается частичная или полная утрата ими потребительских свойств и стоимости. В практике эксплуатации основных средств различают физический и моральный износ.

Физический износ возникает в процессе эксплуатации основных средств — это первый вид износа, а в процессе бездействия появляется второй вид износа. Как тот, так и другой вид износа предопределяют моральный износ, причиной которого является не только физический износ, но и появление инноваций технического и технологического характера.

юз Различают моральный износ первой формы, которая обусловлена таким фактором, как повышение производительности труда, и второй формы, которая обусловлена применением более экономичных, производительных и многофункциональных машин и оборудования.

Срок полезного использования основных средств — период времени, в течение которого объект основных средств призван приносить организации экономические выгоды и служить целям ее деятельности. На этот важнейший показатель эффективности использования основных средств оказывает влияние ряд факторов, например, такие как:

- — ожидаемый срок использования объекта в соответствии с ожидаемой производительностью или мощностью;

- — ожидаемый физический износ, зависящий от режима и степени эксплуатации, естественных условий и влияния агрессивной среды, организации и соблюдения регламента ремонтных работ;

- — нормативные правовые, технические и технологические ограничения использования объекта основных средств.

Исходя из этого, для отдельных групп основных средств срок полезного использования может определяться количеством продукции и объемом работ в натуральном выражении, которые ожидается получить в результате использования этого объекта.