Внутренний аудит бизнес-процессов

Предприятия, где имеют место различные виды деятельности, но существенную производственную кооперацию между подразделениями, службами, цехами и участками, сегментирование объектов аудита проводят выделением в качестве сегментов аудита бизнес-единицы, под которыми понимают производства, цехи, участки. Практика использования бюджетного подхода зависит от наличия соответствующей… Читать ещё >

Внутренний аудит бизнес-процессов (реферат, курсовая, диплом, контрольная)

Методические подходы к организации внутреннего аудита бизнес-процессов

Значение внутренних проверок хозяйственных операций, протекающих в определенной последовательности кругооборота средств в организации, чрезвычайно велико. Для достижения целей аудита отдельных хозяйственных процессов в практике применяются два подхода к организации проверок: пообъектный и циклический.

При пообъектном подходе выделяются сегменты аудита, которые практически должны повторять объекты управления и бухгалтерского (финансового и управленческого) учета. Методика такого подхода предусматривает обязательность тестирования в целях получения доказательств в части отдельных синтетических и аналитических счетов бухгалтерского учета.

При пообъектном подходе каждая хозяйственная операция дважды попадает в сферу внимания внутреннего аудитора, так как хозяйственные операции затрагивают два объекта бухгалтерского учета. Или она проверяется двумя аудиторами на соответствие установленных критериев отдельных счетов бухгалтерского учета без выявления причинно-следственной связи между двумя объектами управления и учета.

Кроме того, эти же хозяйственные операции при дальнейшем проведении аудита еще раз рассматриваются с точки зрения наличия и функционирования взаимосвязей между объектами. В практической деятельности нельзя признать рассмотренный вариант рациональным, поскольку одни и тс же хозяйственные операции (следовательно, одни и тс же первичные учетные документы как материальные носители информации) проверяются неоднократно, увеличивая тем самым трудоемкость работ, задерживая исполнение поставленной администрацией задачи, поднимая стоимость внутренних аудиторских процедур.

Такой подход к организации процесса аудита достаточно полно описан в учебной литературе. Однако следует заметить, что он в большей степени применяется при внешнем аудите как обязательного, так и инициативного характера. Отсюда следует предположение, что процесс внутреннего аудита может быть оптимален в том случае, когда в качестве сегментов аудита будут приняты возникающие при осуществлении хозяйственных операций взаимосвязи между объектами учета, которые составляют циклы хозяйственных операций.

Циклический подход к организации аудита предусматривает выделение в качестве сегментов таких циклов хозяйственных операций, которые будут характеризовать специфику деятельности предприятия, применяемую систему бухгалтерского учета и документооборота. Таким образом, данный вариант подхода в отличие от предыдущего будет иметь для каждого субъекта хозяйствования свои индивидуальные особенности. Этот вывод подтверждается зарубежной аудиторской практикой.

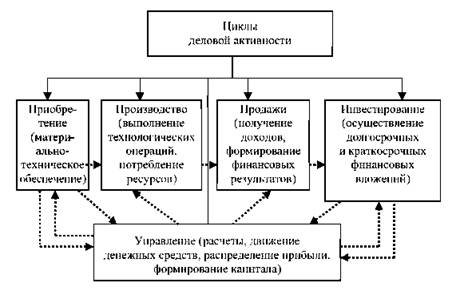

В данной главе в качестве сегментов будут рассмотрены следующие циклы деловой активности организации.

Рис. 8.1. Циклы хозяйственных операций.

В главе под «сегментированием аудита» понимается подразделение внешней и внутренней отчетности на элементы в целях решения поставленных перед аудитом задач. Сегменты аудита, выделенные с применением циклического подхода, называются циклами деловой активности (циклами однородных по содержанию хозяйственных операций).

На основании анализа информационных потоков промышленного предприятия были выделены следующие циклы деловой активности.

" Приобретение", включающее проверку процессов приобретения товарно-материальных ценностей, т. е. процессов снабжения, их хранения п выдач в производство или на технико-эксплуатационные нужды.

" Производство", состоящее из технологических операций и производственных процессов, в ходе исполнения которых потребляются ресурсы в целях изготовления готовой продукции, а также порядок приемки готовой продукции и ее сдачи на склад.

" Продажи", охватывающие хозяйственные операции, связанные с продажей готовой продукции, прочих активов, приводящие к получению доходов от обычных и прочих видов деятельности, либо к образованию задолженности (кредиторской или дебиторской), либо к опоку денежных средств.

" Инвестирование", заключающее хозяйственные операции, связанные с долгосрочными и краткосрочными вложениями средств (создание новых, реконструкция, расширение, модернизация, техническое перевооружение действующих предприятий, приобретение ценных бумаг и т. п.) в целях сохранения и увеличения капитала.

" Управление", объединяющее хозяйственные операции целенаправленного воздействия на согласованную совместную деятельность людей для получения определенного результата (операции движения денежных средств, возникновения и погашения обязательств путем оплаты или зачета взаимных требований, операции по распределению прибыли и формированию капитала), в качестве которого выступают прибыль организации, а также обеспечение финансовыми, трудовыми и материальными ресурсами и т. д.

Классификация циклов деловой активности позволяет применить во внутреннем аудите в силу природы двойной записи контрольные процедуры идентификации бухгалтерских записей по дебету одного счета и кредиту другого счета, тем самым выявляя искажения или пропуски в записях. Например, проводя тестирование в цикле приобретения дебетовых записей по оприходованию материальных ценностей, одновременно следует проводить тестирование кредитовых записей в цикле управления (возникновение кредиторской задолженности). Такой способ проведения аудита называют способом направленного тестирования.

Следовательно, циклический подход создаст возможность установить взаимосвязь между основными циклами хозяйственных операций, составляющих экономику организации, и в последующем определить вид коммуникационной сети, оценить се возможности и разработать мероприятия по совершенствованию информационного потока.

Сегментирование внутреннего аудита с использованием циклического подхода широко применяется в зарубежной практике, так как более, чем пообъектный, соответствует требованиям менеджмента. В европейских странах аудиторы, применяющие метод целенаправленного тестирования, прежде всего проверяют величину доходов на предмет их завышения и величину расходов с позиций занижения.

Следует отмстить развивающийся в нашей стране бюджетный подход к организации внутреннего аудита. Его сущность заключается в постоянном мониторинге и проведении проверок исполнения бюджетов обособленных бизнес-подразделений, выделенных в качестве сегментов аудита. В этом случае различные виды бизнеса, реал и зовы вас мыс в рамках одного предприятия, классифицируются по направлениям деятельности. Каждое из направлений рассматривается при постановке внутреннего аудита с позиции тождественности регламенту бюджетирования как выделенное структурное бизнес-подразделение, планирование и учет деятельности которого осуществляются автономно. При этом по каждому направлению составляется отдельный бюджет и организуется управленческий учет по видам деятельности (центрам ответственности).

Предприятия, где имеют место различные виды деятельности, но существенную производственную кооперацию между подразделениями, службами, цехами и участками, сегментирование объектов аудита проводят выделением в качестве сегментов аудита бизнес-единицы, под которыми понимают производства, цехи, участки. Практика использования бюджетного подхода зависит от наличия соответствующей нормативно-справочной базы, принятого порядка разработки и состав:) бюджетов, системы управленческого учета.