Практика социального бюджетирования в россии

В конечном итоге это привело к появлению феномена дезинтеграции общества и государства, разрыву социальных связей, к глубокому социально-экономическому кризису, обесценению физического и человеческого капиталов. Сегодня по параметрам человеческого капитала Россия находится на 33-м, а человеческого развития — на 57-м местах в соответствующих мировых рейтингах. И с каждым годом наша страна… Читать ещё >

Практика социального бюджетирования в россии (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • формы и инструменты государственного бюджетного регулирования социальной сферы;

- • распределения предметов ведения в социальной сфере;

- • содержание процесса социального бюджетирования;

уметь

- • разграничивать сферы деятельности федерального Центра и субъектов РФ в социальной сфере;

- • оценивать роль социальной защиты населения с позиции финансовых источников и круга охвата населения формами социальной поддержки государства, муниципалитетов и государственных внебюджетных фондов;

- • анализировать эффективность региональных и национальных систем социального бюджетирования;

владеть

- • методологией анализа состояния социальной защиты населения на основе законодательства РФ;

- • навыками оценки таких факторов социальной защиты, как круг охвата и уровни защиты;

- • методами макроэкономического анализа для прогнозирования перспектив развития социальной защиты в индустриальном и постиндустриальном обществах.

Глава посвящена раскрытию форм и инструментов государственного регулирования социальной сферы; распределения предметов ведения Российской Федерации и субъектов РФ. В ней излагаются основные механизмы формирования и функционирования социальной составляющей бюджетной системы России.

Основные понятия: социальная защита; социальное бюджетирование, федеральный и региональные бюджеты.

Формы и инструменты государственного бюджетного регулирования социальной сферы

Конституция РФ гарантирует социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. К исключительной компетенции и ответственности государства относится организация государственной системы здравоохранения, образования, культуры, спорта, определения финансовых источников для их функционирования, что вызывает необходимость концентрации в бюджете значительных финансовых средств и их использовании в ходе бюджетного процесса.

Бюджетный процесс — это регламентированная законодательством деятельность органов власти и органов местного самоуправления по составлению, рассмотрению, утверждению и исполнению федерального, региональных и муниципальных бюджетов. Бюджетный процесс охватывает четыре стадии бюджетной деятельности: составление проекта бюджета, рассмотрение и утверждение бюджета, исполнение бюджета, составлебние и утверждение отчета об исполнении бюджета.

Основными формами и инструментами государственного бюджетного регулирования развития социальной сферы являются:

- • государственные приоритеты социальной политики, которые отражаются в ежегодных посланиях Президента РФ о положении в стране, об основных направлениях внутренней и внешней политики государства, с которыми Президент обращается к Федеральному Собранию РФ, а также в программах Правительства РФ по социально-экономическому развитию страны на среднесрочную перспективу;

- • государственные программы и национальные проекты развития образования, здравоохранения, жилищно-коммунальной сферы, имеющие основополагающее значение для развития человеческого капитала и повышения качества жизни населения;

- • экономические, административные и финансовые механизмы стимулирования развития отраслей социальной сферы с помощью льгот, налоговой и кредитной политики, с одной стороны, и применения системы штрафных санкций за нарушение федеральным Центром и регионами обязательств по реализации социальных гарантий;

- • нормативы и стандарты социальной поддержки населения;

- • механизмы регулирования межбюджетных отношений между Российской Федерацией и регионами, позволяющие выравнивать минимальную обеспеченность социальными благами по регионам;

- • государственные программы (федеральные и региональные), направленные на решение общественно актуальных (зачастую критических) социальных ситуаций долговременного характера (проблемы радиоактивного заражения регионов, экологические проблемы, проблемы Севера, Нечерноземья, ветеранов и т. д.);

- • механизмы бюджетного финансирования организаций бюджетного сектора.

Для справки

Правила составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации.

на очередной финансовый год и плановый период утверждены постановлением Правительства РФ от 24 марта 2018 г. № 326. Исходной базой для разработки проекта федерального бюджета являются:

- а) Бюджетное послание Президента РФ;

- б) перспективный финансовый план;

- в) прогноз социально-экономического развития РФ на очередной год;

- г) отчет об исполнении федерального бюджета в отчетном году и основные показатели ожидаемого исполнения федерального бюджета в текущем году;

- д) доклады о результатах и основных направлениях деятельности субъектов бюджетного планирования;

- е) проекты федеральных законов (федеральные законы) о внесении изменений в законодательство РФ о налогах и сборах;

- ж) реестр расходных обязательств РФ и изменения, которые планируется в него внести в связи с проектами нормативных правовых актов (нормативными правовыми актами, договорами, соглашениями), определяющих расходные обязательства РФ.

ющие разделам бюджетной классификации), предназначенные для финансирования:

- • образования (раздел 7);

- • культуры, кинематографии, средств массовой информации (раздел 8);

- • здравоохранения и спорта (раздел 9);

- • социальной политики (раздел 10).

Еще одна группа социальных расходов финансируется в рамках раздела 11 бюджетной классификации, которые обеспечиваются за счет средств федерального бюджета, предоставляемых в форме трансфертов (финансовой помощи) бюджетам других уровней.

Бюджет субъекта РФ (региональный бюджет) предназначен для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляет консолидированный бюджет субъекта РФ.

Отличительной особенностью бюджетной системы страны является большое многообразие ее структурных образований. Кроме федерального бюджета она включает 85 бюджетов субъектов РФ (бюджеты городов Москвы, Санкт-Петербурга, Севастополя, 22 республиканский бюджет, 55 краевых и областных бюджетов, 4 бюджетов автономных округов, бюджет Еврейской автономной области) и несколько десятков тысяч местных бюджетов (городских, районных, поселковых, сельских).

В практике бюджетного финансового планирования применяется показатель среднегодового количества единиц сети бюджетных учреждений (численность учащихся школ и студентов, а также преподавателей в образовании, число коек и врачебных должностей в здравоохранении и т. д.), который позволяет достаточно легко проводить обобщающие оценки расходов федерального и, особенно, региональных бюджетов. Это объясняется тем, что в структуре расходов региональных бюджетов большая часть расходов связана с оплатой труда работников бюджетной сферы (до 70—80% от их общей величины), а в федеральном бюджете на эти расходы приходится от 35% до 50% от общей величины расходуемых средств.

По большинству учреждений социальной сферы в основу расчетов расходов на текущее содержание принимаются среднегодовое количество (среднегодовая сеть) и финансовые нормы, выражающие годовую стоимость содержания соответствующей единицы. Среднегодовые показатели рассчитываются исходя из сетевых проектировок плана экономического и социального развития, с учетом деятельности, функционирования или сроков развертывания отдельных учреждений.

Нормы расходов на текущее содержание объектов социальной сферы определяются исходя из сложившихся в отчетном периоде средних расходов на сетевую единицу с учетом тех поправок, которые вызываются структурными изменениями планируемых мероприятий. Например, увеличением в школах удельного веса старших классов с более высокой стоимостью обучения.

При этом в финансировании отраслей социальной сферы используется три метода:

- • самостоятельного финансирования — на началах хозяйственного расчета — предприятия бытового обслуживания, коммунального и гостиничного хозяйства, пассажирского транспорта и связи, ряд учреждений культуры и т. д.;

- • сметного бюджетного финансирования — учреждения народного образования, здравоохранения и культуры;

- • смешанный метод, сочетающий элементы хозрасчета с бюджетным финансированием — жилищные организации, большинство учреждений культуры, искусства и др.[1]

В качестве критериев и показателей для расчета бюджетных составляющих социальной сферы в субъектах РФ применяют следующие их виды: качество жизни населения, благосостояние населения, качество трудовой жизни, безопасность жизнедеятельности.

Следует отметить, что центральные органы власти часто применяют фискальные правила или усиление фискальных правил на региональном уровне для корректировки или избегания нежелательного роста задолженности бюджетной системы или расходов бюджетов. Обычно фискальные правила преследуют стратегические макроэкономические цели, такие как налоговая нагрузка, долгосрочная кредитоспособность бюджетной системы.

Фискальные правила можно разбить на два типа. К первому типу относятся ограничения, устанавливаемые по дефициту бюджета, размеру долга и расходов на его обслуживание.

Одной из самых простых и старых форм бюджетных ограничений является «золотое правило», устанавливающее, что текущие расходы не должны превышать бюджетные доходы, иными словами, что дефицит государственного бюджета не может превышать совокупного объема государственных инвестиций. «Золотое правило» до сих пор сохранилось в бюджетном законодательстве некоторых стран.

Весьма распространенным фискальным правилом является ограничение бюджетного дефицита. Ограничение дефицита бюджета является одним из центральных положений европейского пакта стабильности, который ограничивает размер бюджетного дефицита стран, входящих в зону евро, 3%. Для того чтобы удовлетворить этим требованиям, некоторые страны Европейского союза должны были ввести более строгие фискальные правила на региональном и муниципальном уровнях.

В Российской Федерации для субъектов РФ и муниципальных образований Бюджетным кодексом РФ введены следующие ограничения. Размер дефицита бюджета субъекта РФ, утвержденный законом субъекта РФ о бюджете на соответствующий год, не может превышать 15% объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета. Размер дефицита местного бюджета, утвержденный нормативным актом представительного органа местного самоуправления о бюджете на соответствующий год, не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

Государственные внебюджетные фонды, входящие в систему обязательного социального страхования (ПФР, федеральный и региональные фонды обязательного медицинского страхования и ФСС), обеспечивают второй по объему (после федерального бюджета) финансовый источник удовлетворения социальных потребностей населения.

Финансовые ресурсы государственных внебюджетных фондов формируются за счет обязательных страховых взносов работодателей. По своей экономической природе данные страховые платежи предназначены для замещения заработной платы застрахованных лиц, в случаях наступления для них социальных рисков утраты трудоспособности (болезнь, инвалидность, старость) в форме пенсий, пособий, оказания медицинской помощи.

В формировании социального бюджета активную роль играют средства работодателей, которые помимо обязательных платежей в государственные внебюджетные фонды участвуют в системах добровольного пенсионного и медицинского страхования своих работников.

Таким образом, социальный бюджет включает как расходы, так и доходы разных уровней государственной власти и институтов социальной защиты населения.

Трансферты частного сектора частным домохозяйствам также включаются в понятийное поле социального бюджета, поскольку они предназначаются для удовлетворения социальных нужд. Однако они учитываются как элемент социального бюджета только в случаях если предоставляются на постоянной основе.

Таким образом, социальное бюджетирование выступает макроинструментом в финансовом управлении социальной сферой, важным элементом общего процесса планирования социальной и бюджетной политики. Его роль — обеспечивать выработку оптимальных сценариев при принятии политических решений в социальной сфере, обоснованных и реалистических с позиции финансового обеспечения и приемлемых уровней жизни населения.

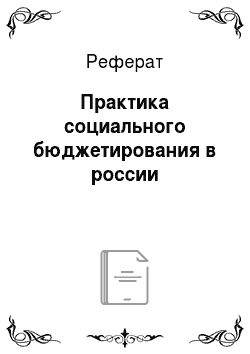

Нормативы и стандарты социального бюджета целесообразно разрабатывать на макрои микроуровнях. Так, на макроуровне важно оценивать расходы, как по отдельным элементам социального бюджета, так и по укрупненным группам и по всей их совокупности (рис. 6).

Социальное бюджетирование позволяет решать ряд крупных задач национального масштаба:

• оценивать, с учетом предыдущего опыта, финансовые затраты на социальную политику, их влияние на макроэкономические процессы и сбалансированность государственного бюджета;

- • прогнозировать финансовую составляющую социальной политики при различных вариантах ее реализации — при сохранении основных параметров (вариант статус-кво) или изменении отдельных видов расходов. Прогнозные оценки проводятся с учетом предполагаемой динамики демографического, социального и экономического развития и служат целям корректировки бюджетной и налоговой политики;

- • моделировать социальное и экономическое развитие с помощью учета предполагаемой модификации существующего финансирования социальной сферы. Это достигается на основе описания и оценки количественных характеристик распределительных и перераспределительных систем.

Рис. 6. Структура социального бюджета в Российской Федерации, в % ВВП На микроуровне анализ расходов социального бюджета, приходящегося на одного человека, целесообразно проводить в абсолютном выражении.

Таким образом, социальное бюджетирование обеспечивает оценки, прогнозы и расчеты финансового обеспечения социальной сферы, результатами которых выступают варианты возможного ее развития в форме агрегированных показателей. Системный метод учета различных факторов социальной и финансовой составляющей социального бюджета позволяет всесторонне «взвесить» и оценить реальную и достаточно сложную систему отношений между различными субъектами бюджетной сферы.

Поскольку социальное бюджетирование призвано исследовать сложные сочетания различных социальных, экономических и правовых систем, то должным образом разработанная модель социального бюджета может заранее предвидеть нежелательные ситуации и предложить набор мер по законодательному изменению складывающихся тенденций.

Важнейшим условием реализации социальной политики государства и функционирования социальной сферы страны является их бюджетное финансирование. Актуальность предметного рассмотрения положения дел в данной области возрастает на этапах трансформационных преобразований общественного устройства, которое имеет место в настоящее время в стране. Меняются условия функционирования и сама суть институтов доходов и социальной защиты населения, происходит изменение алгоритма финансовых взаимоотношений федерального Центра и субъектов РФ.

Важность повышения эффективности бюджетного планирования отмечается в бюджетном послании Президента РФ на 2014 г.: «Планирование мер социально-экономического развития и бюджетное планирование по-прежнему остаются недостаточно скоординированными. Не удалось в полной мере обеспечить оптимизацию структуры расходов бюджетной системы и увеличить долю средств, направляемых на развитие человеческого капитала и инфраструктуры»[2].

При этом проблема выбора социальной модели государства является центральной задачей на каждом цивилизационном этапе развития любой страны. Для России эта проблема оказалась трудной вдвойне. Не завершив решения всего крута задач индустриального этапа по переходу к социально ориентированной рыночной экономике и построению демократического, правового и социального государства, страна погрузилась в череду политических и экономических реформ, которые отбросили ее по большинству показателей социального развития и качества жизни населения на рубежи 1960—1970 гг.

Отсутствие стратегических, публично одобренных программ реформирования экономической, социальной и политических сфер жизнедеятельности общества привело к нарушению естественных взаимоотношений между государством и обществом, обществом и личностью, личностью и государством.

В конечном итоге это привело к появлению феномена дезинтеграции общества и государства, разрыву социальных связей, к глубокому социально-экономическому кризису, обесценению физического и человеческого капиталов. Сегодня по параметрам человеческого капитала Россия находится на 33-м, а человеческого развития — на 57-м местах в соответствующих мировых рейтингах. И с каждым годом наша страна опускается в этих списках все ниже и ниже. Особенно критическим является положение в области здравоохранения и демографии, в которых страна занимает 108 и 112 места, соответственно.

Достаточно в этой связи отметить, что совокупные расходы на заработную плату, пенсионное обеспечение и здравоохранение в странах ОЭСР составляет 55—65% ВВП. В России совокупная величина по данной группе расходов составляет всего около 40% ВВП, что не обеспечивает нормальный процесс воспроизводства населения.

В итоге модернизация общественного устройства и переход к постиндустриальному этапу развития блокируются отсталостью в уровне «человеческого капитала», устарелыми и неэффективными социальными институтами доходов населения (заработной платы и пенсионного обеспечения), образования, здравоохранения, трудоустройства и ЖКХ.

Следует при этом отметить, что сложившееся положение дел для страны является неестественным. Ведь Россия по территории и обеспеченности природными ископаемыми находится на первом месте в мире, численности населения — на шестом, по размерам ВВП — на десятом, что дает ей все основания претендовать на роль одного из лидеров мирового сообщества.

Анализ передового международного опыта свидетельствует о том, что формирование эффективной экономической и социальной политики достигается при существенном повышении человеческого капитала, качества жизни и качества трудовой жизни. Модель государства на индустриальном этапе с развитой системой социальной защиты населения во второй половине XX в. эволюционирует и преобразуется на постиндустриальном этапе в модель государства высокого качества жизни населения или как его официально провозгласили в конституциях ряда стран — в «социальное государство» или «государство всеобщего благосостояния».

Особенностью государственной социальной политики в современных условиях является то, что она призвана не просто защитить человека от социальных рисков (утраты дохода в связи с болезнью, инвалидностью и старостью), но и предоставить доступ к качественным системам здравоохранения, профессионального образованию, к творческой трудовой деятельности и возможности участия в деятельности разнообразных структур гражданского общества.

Тем самым демократическое, правовое и социальное государство создает пространство общественных возможностей, защищенных от произвола частной или государственно-авторитарной силы, от разрушающего влияния ситуативного перевеса сил на взаимоотношения социальных групп с противоположными интересами и устремлениями.