Определение стоимости денег в течение некоторого периода

Аннуитет, платежи по которому происходят в конце периода аннуитета, называется постнумерандо (обыкновенный аннуитет). Если называние аннуитета не упоминается, то это обыкновенный аннуитет. Кроме того, используя формулы стоимости аннуитета, можно при одинаковых величинах платежей и доходности, определить соотношение между будущей и текущей стоимостью аннуитета: Таким образом, декурсивный… Читать ещё >

Определение стоимости денег в течение некоторого периода (реферат, курсовая, диплом, контрольная)

Если инвестор или вкладчик банка не имеет возможности влиять на ставку доходности, то вкладывая финансовые средства под фиксированную ставку, через определенный период в условиях инфляции он получит наращенную сумму:

При этом в условиях инфляции наращенные суммы по покупательной способности денег соотносятся:

где F — покупательная способность денег при отсутствии инфляции (равна покупательной способности денег в момент инвестирования), Fr — покупательная способность денег в условиях инфляции в момент возврата инвестиций и получения дохода.

Они отличаются на коэффициент (индекс) инфляции:

Таким образом, стоимость денег на момент возврата будет меньше их стоимости на момент инвестирования:

Тогда при начислении простых ставок ссудных процентов при постоянной доходности и темпе инфляции наращенная сумма.

При переменных простых ставках доходности и темпах инфляции наращенная сумма.

При начислении сложных ставок ссудных процентов при постоянной доходности и темпе инфляции наращенная сумма.

При переменных сложных ставках доходности и темпах инфляции наращенная сумма.

![Пример * 1 [1] [2].](/img/s/8/41/1638241_8.png)

Депозит в размере 20 000 руб. положен на 2 года, под 10% и 8% годовых по сложной ставке ссудного процента. Ожидаемый уровень инфляции г = 6% и 5% в год. Определить покупательную способность наращенной суммы. Решение.

По формуле 3.34:

Таким образом, декурсивный и антисипативный способы начисления процентов дают возможность проводить расчеты финансовых результатов в любых экономических условиях.

Аннуитеты

В некоторых финансовых операциях, инвестиционной деятельности чаще всего используют не разовые платежи, а денежные потоки (потоки платежей), состоящие из платежей или поступлений в течение определенных периодов времени.

Поток последовательных платежей через равные интервалы времени в течение определенного количества периодов (лет) называется аннуитетом (финансовой рентой). В этом случае сложные проценты начисляются (или дисконтируется) на каждый платеж в зависимости от оставшегося количества (длительности) периодов начисления или дисконтирования.

Характеристики аннуитета:

- — величина каждого платежа или поступления;

- — процентная ставка, по которой платежи дисконтируются или наращиваются;

- — период аннуитета — период времени между двумя последовательными платежами;

- — длительность аннуитета — период времени от начала аннуитета до его последнего платежа (аннуитеты могут быть срочными — на определенный срок времени, и бессрочными — неограниченными по времени — вечные аннуитеты).

Аннуитетные платежи могут осуществляются в начале или конце периода аннуитета.

Аннуитет, платежи по которому происходят в начале периода аннуитета, называется пренумерандо.

Аннуитет, платежи по которому происходят в конце периода аннуитета, называется постнумерандо (обыкновенный аннуитет). Если называние аннуитета не упоминается, то это обыкновенный аннуитет.

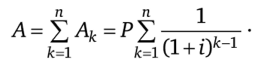

Если ввести обозначения:

P (mt) — величина каждого отдельного платежа аннуитета (payment);

ic— процентная ставка, по которой начисляются сложные проценты;

Fk — наращенная сумма для /с-то платежа аннуитета постнумерандо;

F — будущая стоимость (наращенная сумма) аннуитета постнумерандо;

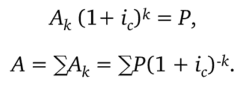

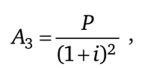

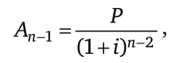

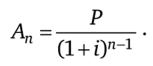

Ак — текущая стоимость /с-то платежа аннуитета постнумерандо;

А — текущая стоимость всего аннуитета постнумерандо;

Fn—будущая стоимость (наращенная сумма) аннуитета пренумерандо;

Ап— текущая стоимость аннуитета пренумерандо;

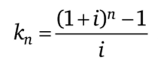

п — число платежей, то можно определить будущую и текущую стоимость аннуитета.

Будущая стоимость аннуитета показывает, каким будет финансовый результат, суммарная наращенная сумма, в конце периода всех платежей при начислении дохода на них по сложной ставке ссудных процентов.

Характеристики: годовые платежи Р, в течение п лет, сложные проценты по ставке ic.

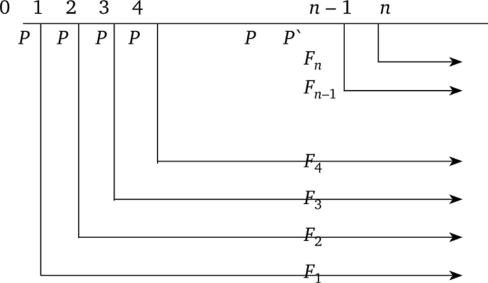

Аннуитет постнумерандо.

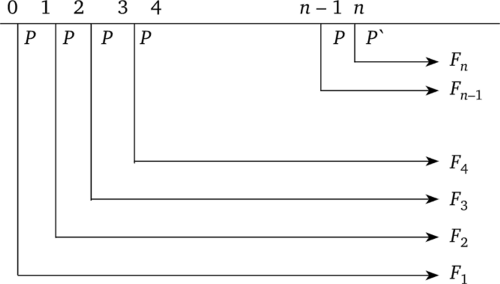

Графически аннуитет постнумерандо можно представить как на рис. 3.2.

Рис. 3.2. Будущая стоимость аннуитета постнумерандо.

На первый платеж Р проценты будут начисляться (п — 1) раз. Наращенная сумма первого платежа Fj составит:

На второй платеж Р проценты будут начисляться на один период (год) меньше:

На третий платеж Р проценты будут начисляться на два периода (года) меньше:

На предпоследний (п — 1)-й платеж Р, произведенный в конце (п — 1)-го года, проценты начисляются в течение одного периода:

На последний платеж, произведенный в конце п-го года, проценты не начисляются:

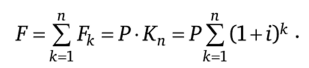

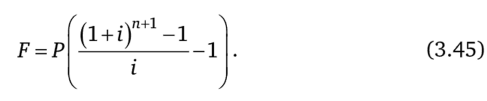

Тогда общая наращенная сумма:

где п — количество платежей; к — порядковый номер членов геометрической прогрессии; Кп = ^(1 + 1)к1 —коэффициент наращения.

к=1

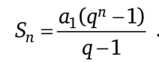

аннуитета, который есть сумма членов геометрической прогрессии, где первый член а1= 1, а знаменатель q = (1 + ic).

В общем виде сумма членов геометрической прогрессии:

Тогда коэффициент наращения равен:

Будущая стоимость аннуитета:

Определить будущую стоимость аннуитета, если платежи 300 руб., производятся течение п = 5 лет, процентная ставка i = 10%.

F = 300(1 + Q, 1')5~1 =1831,53 (руб.).

0,1.

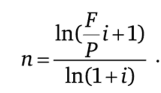

Кроме того, используя формулы стоимости аннуитета, зная величины аннуитета, можно определить величину платежа.

или срок аннуитета  Аннуитет пренумерандо.

Аннуитет пренумерандо.

Графически аннуитет пренумерандо с платежами в начале периода можно представить как на рис. 3.3.

Рис. 3.3. Будущая стоимость аннуитета пренумерандо.

На первый платеж Р проценты будут начисляться п раз.

Наращенная сумма первого платежа Р2 составит:

На второй платеж Р проценты будут начисляться на один период (год) меньше:

На третий платеж Р проценты будут начисляться на два периода (года) меньше:

На предпоследний (п — 1)-й платеж Р, произведенный в конце (п ;

1)-го года, проценты начисляются два периода:

На последний платеж, произведенный в конце п-го года, проценты начисляются в течение одного периода:

Тогда общая наращенная сумма:

В формуле расчета Кп при определении стоимости аннуитета пренумерандо первый член и знаменатель равны, т. е. а1 = q = (1 + ic). Тогда:

Будущая стоимость аннуитета пренумерандо:

Определить будущую стоимость аннуитета пренумерандо, если платежи 300 руб., производятся течение п — 5 лет, процентная ставка i =10%.

С1 + 0 Т)5-1.

F = 300C *' J——1) = 2014,68 (руб.).

0,1 к

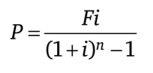

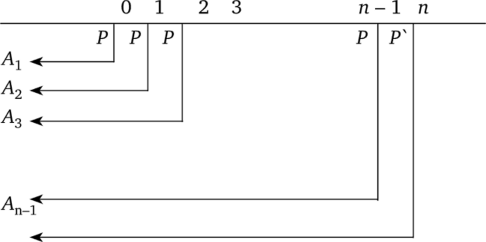

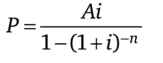

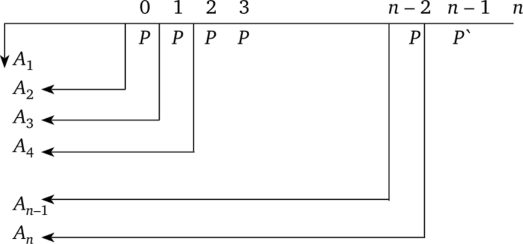

Текущая стоимость аннуитета (А) показывает текущую (дисконтированную, современную) суммарную величину финансовых средств, которые при вложении их по сложной ставке ссудных процентов, обеспечивают годовые платежи Р в течение всего срока аннуитета.

Характеристики: годовые платежи Р, в течение п лет, сложные проценты по ставке ic. Тогда:

Аннуитет постнумерандо.

Графически аннуитет постнумеерандо можно представить как на рис. 3.4.

Рис. ЗА. Текущая стоимость аннуитета постнумерандо При аннуитете постнумерандо годовые платежи Р начисляются в конце периода, поэтому.

или

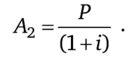

Второй платеж Р обеспечивается аннуитетом А2 в два периода начисления:

(п — 1)-й платеж Р обеспечивается аннуитетом А,гЛ (п — 1) периодов начисления:

n-й платеж Р обеспечивается аннуитетом Ап в п периодов начисления:

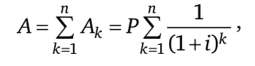

Тогда текущая стоимость (современная величина) всего аннуитета составляет.

п 1.

где Yj-г — сумма геометрической прогрессии с параметрами:

к=1 (1 + О*.

аг = q =1: (1 + ic).

Тогда с учетом формулы суммы геометрической прогрессии текущая величина аннуитета постнумерандо:

Определить текущую стоимость аннуитета, если платежи 700 руб., проводятся в течение 5 лет, ставка дисконтирования — 10% годовых.

Решение.

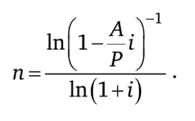

Используя формулы стоимости аннуитета, зная величины аннуитета, можно определить величину постоянного платежа:

или срок аннуитета

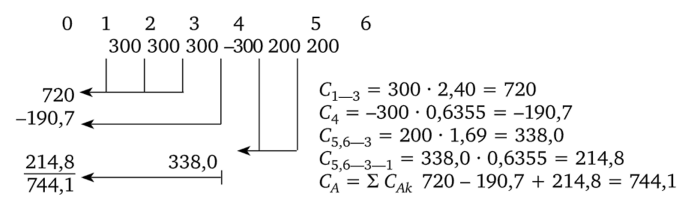

Определить текущую стоимость аннуитета при условии, что платежи определяется следующим образом: первые три года — поступления 300 руб., четвертый год — выплата 300 руб., далее в течение двух лет — доход по 200 руб. Ставка дисконтирования — 12%.

Решение: используется расчет аннуитета методом постнумерандо (рис. 3.5).

Рис. 3.5. Текущая стоимость аннуитета.

Аннуитет пренумерандо.

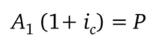

При аннуитете пренумерандо первый платеж Р осуществляется в начале периода и соответствует величине аннуитета:

А, = Р.

Второй платеж Р обеспечивается аннуитетом А2 в один период начисления:

Третий платеж Р обеспечивается аннуитетом А3 в два периода начисления:

(п — 1)-й платеж Р обеспечивается аннуитетом А,ь1 в (п — 2) периодов начисления:

п-й платеж Р обеспечивается аннуитетом Ап в п — 1 периодов начисления, так как платеж начисляется в начале n-го периода, весь п-й период проценты уже не начисляются:

Графически аннуитет пренумерандо можно представить как на рис. 3.6.

Рис. 3.6. Текущая стоимость аннуитета пренумерандо.

Тогда текущая стоимость (современная величина) всего аннуитета пренумерандо составляет:

Тогда текущая стоимость аннуитета пренумерандо при постоянной величине платежа Р, с учетом суммы геометрической прогрессии с параметрами аг = 1, q = 1: (1 4- ic):

Определить текущую стоимость аннуитета пренумерандо, если платежи 700 руб., проводятся в течение 5 лет, ставка дисконтирования — 10% годовых.

Решение.

Кроме того, используя формулы стоимости аннуитета, можно при одинаковых величинах платежей и доходности, определить соотношение между будущей и текущей стоимостью аннуитета:

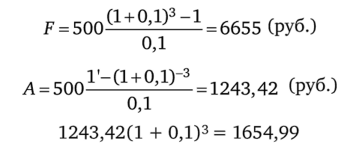

Определить будущую и текущую стоимость аннуитета и соотношение, если платежи 500 руб., производятся течение п = 3 лет, процентная ставка i = 10%.

Декурсивный, антисипативный способы, аннуитеты предлагают механизм расчета, который можно применить для определения стоимости предприятия (бизнеса).

- [1] Депозит в размере 20 000 руб. положен на 2 года, под 10% годовых по простой (1) и сложной (2) ставке ссудного процента. Ожидаемый уровень инфляции г = 6% в год. Определить покупательную способность наращеннойсуммы. Решение. По формулам 3.40, 3.42:

- [2] F = 20 000 1 + 2 0,1 =21 359,9 (руб.) (1 + 0,06)2 (1 + 0 I)2 2) F = 20 000-—^— = 21 537,9 (руб.) (1 + 0,06)2 ^