Экологическая бухгалтерия и экобалансы

Предлагаемые трактовки понятия «экобаланс» очень разнятся, так как существуют различные их виды — от простейшего сопоставления входных и выходных потоков предприятия до сложных схем, учитывающих их движение и трансформацию внутри предприятий. Таким образом экобаланс — собирательное понятие, применяемое для обозначения множества различных методик, общей целью которых является выявление воздействий… Читать ещё >

Экологическая бухгалтерия и экобалансы (реферат, курсовая, диплом, контрольная)

Понятия и сущность экологической бухгалтерии и экологических балансов

Чем больше осознается необходимость сбора и оценки сведений о воздействии предприятий на окружающую среду, тем большее значение придается репрезентативности данных, продуктивности и прозрачности используемой для этого информационной системы. В построении такой системы целесообразно использовать опыт традиционного бухгалтерского учета, представляющего собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации о состоянии имущества, движении денежных средств путем документального учета всех хозяйственных операций. Исходя из таких соображений были разработаны такие информационные инструменты экологического менеджмента, как экологическая бухгалтерия и экобалансы.

Что касается экологической бухгалтерии, можно выделить два подхода к ее пониманию: немонетарный и монетарный (денежный).

В соответствии с первым подходом под экологической бухгалтерией понимается система всеобъемлющего и систематического учета входных, выходных и транзитных материально-энергетических потоков, связанных с предприятием, в немонетарных показателях.

(в натуральных показателях и показателях, рассчитанных с применением весовых коэффициентов). Одним из основателей данного подхода является швейцарец Руди Мюллер-Венк, еще в 70-х гг. XX в. разработавший и опробовавший на практике «измерительную систему, которая всеобъемлюще, непрерывно учитывает воздействия отдельного предприятия на окружающую среду»[1].

Согласно концепции Р. Мюллер-Венка, предприятие должно производить учет основных воздействий в физических единицах измерения. При этом каждому типу воздействия в экологическом бухгалтерском балансе соответствует отдельный счет. Также он предложил выделять субсчета для подвидов воздействий (по видам расходуемых материалов, энергоносителей и загрязняющим веществам), ориентируясь на их значимость (исключая пренебрежимо малые воздействия) и географию распространения (исключая воздействия локального характера).

Основные счета экологического бухгалтерского баланса по Р. Мюллер-Венку[2]:

Дебет на производстве:

- — расход материалов

- — твердые отходы

- — расход энергии

- — газообразные отходы и пыль

- — сточные воды

- — потери тепла

- — денатурализация почвы

Дебет в ходе потребления и утилизации продукции:

- — расход энергии

- — твердые отходы

- — газообразные отходы и пыль

- — сточные воды

- — потери тепла

Кредит:

— поставки материалов (продукции) В дальнейшем Р. Мюллер-Венк предлагает сопоставить разнородные воздействия, например расход энергии и выбросы в атмосферу, посредством весовых коэффициентов. Эти «индикаторы экологической ограниченности» рассчитываются для ресурсов по данным о запасах полезных ископаемых и их ежегодном потреблении, для эмиссий и отходов — по критической степени загрязнения природных сред и ежегодному антропогенному поступлению в них загрязнителей. Умножение измеренных на предприятии величин воздействий на соответствующие весовые коэффициенты дает суммарные величины воздействий по конкретным счетам (в условных единицах), а их сложение позволяет выразить интегральное воздействие предприятия на среду одним числом. По мнению автора концепции такая схема позволяет отслеживать изменение воздействия предприятия на среду во времени и судить об эффекте природоохранных мероприятий, а также сравнивать предприятия между собой.

Наибольшую сложность в данной методике представляет собой определение коэффициентов экологической ограниченности, а также их пересчет, требуемый при изменении существенных условий, напри;

мер при открытии новых месторождений полезных ископаемых, увеличении скорости потребления тех или иных природных ресурсов, изменении экологической ситуации, появлении новых технологий или сведений о вреде отдельных загрязнителей. Р. Мюллер-Венк приводит свои расчеты для воздействий, имеющих место при производстве консервов, но для повсеместного использования методики предлагает возложить эту задачу на государственные органы или общественные экологические организации.

В связи с высокой сложностью расчетов концепция Р. Мюллер-Венка и ей подобные не прижились на практике. Однако идея отслеживания потоков материи и энергии, связанных с предприятием, в дальнейшем все-таки нашла применение в форме экобалансов (см. ниже). Также немаловажно отметить, что она стала прообразом современной оценки жизненного цикла продукции, описываемой международными стандартами ИСО серии 14 040, 14 070.

Вторую жизнь понятие «экологическая бухгалтерия» получило в 90-х гг. XX в. с развитием экологического учета и отчетности (environmental accounting and reporting). Такие факторы, как рост природоохранных затрат, все возрастающая роль экологического менеджмента, появление открытой экологической отчетности и международных стандартов финансовой отчетности побудили природопользователей искать новые способы отображения экологических параметров в системе учета предприятий.

Сегодня экологическая бухгалтерия рассматривается, как правило, в рамках монетарного подхода как система расширенного и (или) детализированного учета в монетарных показателях сведений, связанных с экологическими воздействиями организации, в том числе по следующим позициям:

- • закупок сырья, энергоносителей, выхода готовой продукции, отходов, за плату передаваемых сторонним организациям в качестве сырья;

- • экологических и ресурсных платежей и налогов, штрафов за несоблюдение экологического законодательства;

- • затрат на природоохранные мероприятия, содержание очистного оборудования, проведения экологического мониторинга и контроля, привлечения консультантов;

- • экологических обязательств.

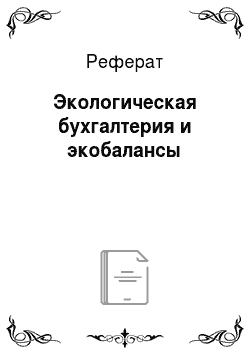

На рис. 8 приводится одна из возможных форм экологического бухгалтерского баланса (для немецкого предприятия).

Наряду с перечисленными сведениями, в той или иной форме отражаемыми в традиционной системе бухучета, в современной экологической бухгалтерии делаются попытки отразить издержки и доходы, не учитываемые в традиционной бухгалтерской отчетности (в том числе связанные с экстерналиями, или внешними эффектами деятельности, а также с экосистемными услугами). Однако данный вопрос ближе, скорее, к области экологического учета, нежели собственно к экологической бухгалтерии, поэтому здесь не рассматривается.

Таким образом, что касается экологической бухгалтерии, в настоящее время наиболее востребован учет экологически релевантных параметров деятельности предприятия в денежных показателях. Этот подход, зародившийся в странах Запада, постепенно становится все более известным в России, будучи обсуждаемым в контексте нефинансовой отчетности, отчетности по устойчивому развитию, экологически ориентированной бухгалтерии1.

Из числа подходов немонетарной оценки наибольшим потенциалом на сегодня обладают так называемые экологические балансы, или экобалансы. Понятие «экобаланс» (нем. Okobilanz, англ, ecobalan.ce) зародилось в немецкоязычных государствах и состоит из двух частей: «эко» от «экологический» и «баланс». К сожалению, использование термина «баланс» в данном случае нельзя назвать удачным. Слово «баланс» происходит от латинского bi-lanx («имеющий две чаши») и обозначает итог противопоставления корреспондирующих величин и событий. В экономике под балансом принято понимать противопоставление актива и пассива предприятия на конкретный момент времени (начало календарного года, квартала). Экологические же балансы, во-первых, составляются для определенного периода времени, во-вторых, подразумевают не собственно баланс (противопоставление актива и пассива), а скорее, расчеты прибылей и убытков. Тем не менее это понятие успешно прижилось в странах Европы, особенно в Германии, и в США. В русскоязычной литературе данный метод обозначается как «материальный баланс»[3][4], «производственный экобаланс» или «экобалансовая оценка материальных потоков»[5], «балансовый метод», «экологический баланс веществ»[6]. Практически в том же виде, что и в настоящем пособии, экологические балансы рассматриваются в у Н. В. Пахомовой с соавторами[7][8].

Рис. 8. Основные счета экологического бухгалтерского баланса по Б. Келлеру1 2.

Предлагаемые трактовки понятия «экобаланс» очень разнятся, так как существуют различные их виды — от простейшего сопоставления входных и выходных потоков предприятия до сложных схем, учитывающих их движение и трансформацию внутри предприятий. Таким образом экобаланс — собирательное понятие, применяемое для обозначения множества различных методик, общей целью которых является выявление воздействий каких-либо процессов или продуктов на окружающую среду через учет движения материально-энергетических потоков. Следовательно, в зависимости от охвата и детальности учета потоков, понятие «экобаланс» может быть уже или шире понятия «экологическая бухгалтерия». Отметим еще одно важное различие этих понятий: экологическая бухгалтерия ориентирована на отдельные хозяйственные единицы — предприятия, организации, а экобалансы составляются для различных систем, начиная от единичных продуктов и процессов и заканчивая территориальными единицами.

- [1] Mtiller-Wenk R. Die okologische Buchhaltung: Ein Informationsund Steuerungsins-trument fur umweltkonforme Unternehmenspolitik. Frankfurt a.M., N. Y.: Campus Verlag, 1978.

- [2] Miiller-Wenk R. Op. cit.

- [3] Глобальная инициатива по отчетности (Global Reporting Initiative). Руководствопо отчетности в области устойчивого развития: перевод. М.: Эколайн, 2003. 106 с.;Чепракова Т. Н. Бухгалтерский экологический учет в системе управления организациями АПК: автореф. дис… канд. экон. наук. Ставрополь: РГБ, 2006; Ильичева Е. В., Маслова И. А., Попова Л. В. Менеджмент экологических инноваций как основа концепцииполитики экологической сбалансированности: монография. Старый Оскол: ТНТ, 2012.288 с.; Белоусов Д. И., Шелухина Е. А., Близко Л. В. Бухгалтерский экологический учети анализ: учеб, пособие. М.: Форум, ИНФРА-М, 2014. 224 с.; Еремеева О. С. Природоохранные затраты: понятие, классификация, представление в бухгалтерской отчетности //Экологические нормы. Правила. Информация. 2010. № 9. С. 10—13; Её же. Экологическая информация расширяет границы традиционного бухгалтерского учета // Экологический вестник России. 2015. № 9. С. 66—68; Её же. Экологический учет в системебухгалтерского учета // Экологические нормы. Правила. Информация. 2011. № 2.С. 50—55.

- [4] Менеджмент и маркетинг в экологии: хрестоматия; Системы экологическогоменеджмента для практиков / С. Ю. Дайман [и др.]; под ред. С. Ю. Даймана. М. :Изд-во РХТУ им. Д. И. Менделеева, 2004. С. 74.

- [5] Бабина Ю. В., Варфоломеева Э. Д. Экологический менеджмент: учеб, пособие. М.:ИД «Социальные отношения», Перспектива, 2002. С. 53.

- [6] Макар С. В., Глушкова В. Г. Экономика природопользования: учебник., 2011. с. 530, 543.

- [7] Пахомова Н., ЭндресА., Рихтер К. Экологический менеджмент. С. 445—450.

- [8] Keller В. Unternehmnsexterne okologische Berichterstattung. Entwicklung einerKonzeption mit Ansatzpunkten zur Priifung. Munchen, 1996.