Система управления рисками банка

Количественные параметры и разнообразные способы их определения являются наиболее активной частью механизма риск-менеджмента. Их неоднократно подвергают корректировке, учитывая изменения в условиях деятельности и задач, стоящих на данном этапе. Большое значение имеет разработка количественных параметров каждого показателя, т. е. определение лимитов, норм и нормативов, размера фондов, уровня… Читать ещё >

Система управления рисками банка (реферат, курсовая, диплом, контрольная)

Согласно ст. 24 Закона о банках и банковской деятельности кредитная организация (головная кредитная организация банковской группы) обязана создать систему управления рисками и капиталом, внутреннего контроля, соответствующую характеру и масштабу осуществляемых операций, уровню и сочетанию принимаемых рисков, с учетом установленных Банком России требований к системам управления рисками и капиталом, внутреннего контроля, кредитной организации, банковской группы. Система управления рисками должна создаваться как банками с универсальной лицензией, так и банками с базовой лицензией. Согласно ст. 11.1−2 Закона о банках и банковской деятельности банк как кредитная организация обязан соблюдать установленные Банком России требования к системе управления рисками.

Система управления рисками банка (СУРБ, система рискменеджмента) представляет собой интегрированную систему взаимосвязанных подсистем (элементов), регулирующих процесс разработки и реализации управленческих решений относительно функционирования банка в ситуации риска. Посредством ее элементов осуществляется эффективная работа по анализу, оценке и управлению рисками, оптимизации социально-рисковых отношений и обеспечивается динамическое равновесие общей системы хозяйствования банка. Таким образом, СУРБ создает нормальные условия для достижения стратегических целей банка, обеспечения эффективности предоставления банковских услуг, его устойчивого интенсивного развития, экономической независимости и конкурентоспособности.

Необходимо отметить, что система управления рисками индивидуальна для каждого конкретного банка. Она уникальна, так как зависит от вида банка, характера и масштаба его деятельности, уровня развития и структуры социально-экономического потенциала, эффективности его использования, стиля руководства, квалификации кадров, производственной дисциплины, специфики контрагентов, клиентов и конкурентов, стратегий, рискованности деятельности и др. Поэтому менеджменту каждого банка необходимо разрабатывать собственную СУРБ с учетом особенностей своей внутренней и внешней среды. Тем не менее можно выделить наиболее общие характеристики системы.

СУРБ является самостоятельной, относительно обособленной от других систем управления банка (системы управления персоналом, системы управления финансами и пр.) и от аналогичных систем управления рисками других банков. Ее обособленность относительна, так как СУРБ интегрирована в систему общего управления банка. Кроме того, СУРБ является составным элементом (структурной единицей) системы управления рисками более высокого уровня: банковской группы, банковской сферы, региона, страны.

Система управления рисками является комплексной и многоуровневой. Она призвана обеспечить оптимальный размер совокупного риска банка в целом путем организации эффективного риск-менеджмента и результативного внутрикорпоративного управления рисками. Все это представляет комплекс взаимосвязанных видов деятельности, которыми следует скоординированно управлять на всех уровнях иерархии, чаще всего путем мобилизации отдельных подразделений банка на самостоятельное или совместное с другими специалистами, службами, руководителем службы управления рисками выполнение функций по управлению рисками, возникающими именно на их участках работы.

СУРБ является неоднородной и многофункциональной.

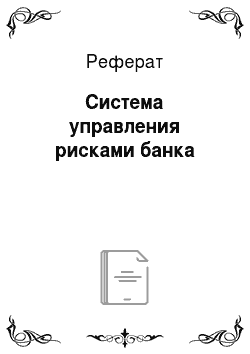

Структура СУРБ довольно сложная, она включает в себя четыре основные подсистемы: объектную (управляемую), субъектную (управляющую), рисковой механизм (функциональную) и концепцию рискменеджмента (идеологическую), каждая из которых состоит из множества элементов (рис. 13.5).

Рис. 13.5. Структура системы управления рисками банка.

Объектная (управляемая) подсистема:

- • разнообразные риски;

- • социально-рисковые отношения, возникающие в процессе реализации риска (отношения между заемщиком и кредитором и др.).

На сущности и классификациях рисков банков мы останавливались в первом параграфе этой главы, перейдем сразу к рассмотрению социально-рисковых отношений.

Основанием для возникновения социально-рисковых отношений выступает содержание рисковой деятельности, характеризующееся различными хозяйственно-экономическими функциями, профессиональным, квалифицированным уровнем выполняющих их индивидов; такими параметрами рисковой деятельности, как мотивы поведения, ценностные ориентации и установки в сфере риска; разным вкладом индивидов в выработку важнейших решений в условиях риска; коммуникационными связями между общностями и индивидами, т. е. взаимным обменом информацией для воздействия на поведение и результаты деятельности в сфере риска; неоднозначным восприятием общающимися друг друга в ситуации риска; необходимостью координации действий между индивидами в процессе коллективной рисковой деятельности.

Риск, являясь базовым свойством любой экономики, проявляется исключительно через человека. Без конкретного индивида нет риска, а есть лишь явление, которое безразлично окружающей среде. Можно выделить группы отношений, генерирующих риск, а следовательно, в целях оптимизации рисков этими отношениями следует управлять.

Социально-рисковые отношения многообразны, они возникают между индивидами в связи с необходимостью обмена деятельностью, ее продуктами, а также тогда, когда люди стремятся оптимизировать риски. Социально-рисковые отношения могут быть сгруппированы по разным основаниям (рис. 13.6).

Специфика социально-рисковых отношений во многом зависит от управленческой структуры; организационной среды, в которой индивиды действуют; отношения индивидов к риску (осторожное, нейтральное или склонное к риску); норм и законов, регламентирующих их деятельность; специфики и распространения информации; системы планирования и финансирования; конкретных материальных, трудовых, финансовых и прочих ресурсов, которые имеются у индивида, принимающего рискованное решение. Таким образом, объектом СУРБ является совокупность двух взаимосвязанных элементов: системы рисков и системы социально-рисковых отношений, возникающих между различными субъектами, которые влекут за собой изменение в структуре, видах, величине рисков, имеющих место при функционировании этих субъектов. Эти отношения, как правило, сопровождаются изменением имущественного, социального и финансового положения субъектов. Именно на риски и социально-рисковые отношения направлено управляющее воздействие субъекта управления.

Рис. 13.6. Классификация социально-рисковых отношений.

Субъектная (управляющая) подсистема представляет собой специальную группу (или группы) людей, осуществляющую целенаправленное функционирование объекта управления различными приемами и методами управленческого воздействия. Это те лица, подразделения, службы, органы, ведомства, учреждения, которые непосредственно занимаются анализом, оценкой и управлением рисками и социальнорисковыми отношениями.

Можно выделить две основные группы субъектов СУРБ. К первой группе относятся те субъекты, которые входят в структуру самого банка и решают задачи по управлению риском. В состав этой группы входят специальные субъекты (служба управления рисками); полуспециальные (юридический отдел, служба безопасности или охрана, служба внутреннего контроля, службы внутреннего аудита, пожарная команда, спасательная служба и др.); весь остальной персонал банка, который также занимается проблемами оптимизации рисков каждый на своем участке.

Согласно ст. 11.1−2 Закона о банках лицу при назначении на должность руководителя службы управления рисками кредитной организации и в течение всего периода осуществления функций по указанной должности необходимо соответствовать установленным Банком России квалификационным требованиям и установленным ст. 16 Закона о банках и банковской деятельности требованиям к деловой репутации.

Банк обязан в письменной форме уведомить Банк России о назначении на должность руководителя службы управления рисками в трехдневный срок со дня принятия соответствующего решения, а также об освобождении от должности руководителя службы управления рисками не позднее рабочего дня, следующего за днем принятия соответствующего решения.

Согласно ст. 11.1−1 Закона о банках к компетенции совета директоров (наблюдательного совета) кредитной организации относятся следующие вопросы:

- 1) утверждение стратегии управления рисками и капиталом кредитной организации, в том числе в части обеспечения достаточности собственных средств (капитала) и ликвидности на покрытие рисков как в целом по кредитной организации, так и по отдельным направлениям ее деятельности, а также утверждение порядка управления наиболее значимыми для кредитной организации рисками и контроль за реализацией указанного порядка;

- 2) утверждение порядка применения банковских методик управления рисками и моделей количественной оценки рисков (в случае, предусмотренном ст. 72.1 Закона о Банке России), включая оценку активов и обязательств, внебалансовых требований и обязательств кредитной организации, а также сценариев и результатов стресс-тестирования.

Во вторую группу субъектов СУРБ входят те, кто находятся за пределами банка, не подчиняются его руководству и осуществляют воздействие на объект извне. К ним относятся:

- • законодательные органы, принимающие законы, создающие правовую основу деятельности по риск-менеджменту на уровне государства, региона, муниципалитета, отрасли, организации и личности;

- • исполнительные органы власти, проводящие политику безопасности, детализирующие механизм управления рисками, а также осуществляющие банковский, валютный, налоговый, таможенный и т. п. контроль (Правительство РФ, Минфин России, Центральный банк РФ, Федеральная налоговая служба, Федеральная таможенная служба РФ, МЧС России и др.);

- • правоохранительные органы, ведущие борьбу с правонарушениями и преступлениями;

- • судебные органы, обеспечивающие соблюдение законных прав банка и его сотрудников;

- • общественные организации;

- • саморегулируемые организации профессиональных участников финансового рынка;

- • ассоциации, союзы, лиги предпринимателей;

- • негосударственные организации, агентства, учреждения, такие как частные охранные и детективные организации, аналитические центры, информационные агентства, аудиторские, консалтинговые фирмы и др., которые за определенную плату оказывают услуги по охране банка, обеспечивают защиту информации, коммерческой тайны, накапливают и представляют информацию о конкурентах, ненадежных партнерах, клиентах, берут на себя функции по управлению рисками и пр.;

• система научно-образовательных учреждений, реализующих задачи по научным проработкам проблем риска, а также подготовки и переподготовки кадров в банковской сфере и сфере риск-менеджмента.

Для банков, осуществляющих деятельность на международном финансовом рынке, актуально внешнее управление рисками банка, реализуемое иностранными государствами и международными организациями.

Основным внешним субъектом СУРБ является Центральный банк РФ.

Банк России устанавливает требования к системам управления рисками и капиталом кредитных организаций, в банковских группах, а также квалификационные требования к руководителю службы управления рисками кредитных организаций, головной кредитной организации банковской группы (ст. 57.1 Закона о Банке России).

Банк России проводит оценку качества систем управления рисками и капиталом кредитной организации, банковской группы, достаточности собственных средств (капитала) и ликвидности кредитной организации (банковской группы), их соответствия характеру и масштабу совершаемых кредитной организацией (в банковской группе) операций, уровню и сочетанию принимаемых рисков, включая определение объема и структуры операций как критериев такой оценки. По результатам проведенной оценки в случае выявления несоответствия систем управления рисками и капиталом, достаточности собственных средств (капитала) и ликвидности кредитной организации (банковской группы) установленным Банком России требованиям и (или) характеру и масштабу совершаемых кредитной организацией (в банковской группе) операций, уровню и сочетанию принимаемых рисков Банк России в установленном им порядке обязан направить в кредитную организацию (головную кредитную организацию банковской группы) предписание о приведении систем управления рисками и капиталом, внутреннего контроля кредитной организации (банковской группы) в соответствие с требованиями Банка России, характером и масштабом совершаемых кредитной организацией (в банковской группе) операций, уровнем и сочетанием принимаемых рисков и (или) об установлении для кредитной организации (банковской группы) индивидуальных предельных значений обязательных нормативов (ст. 57.2 Закона о Банке России).

В целях обеспечения устойчивости кредитных организаций Банк России может устанавливать следующие обязательные нормативы:

- — максимальный размер риска на одного заемщика или группу связанных заемщиков;

- — максимальный размер крупных кредитных рисков;

- — нормативы ликвидности кредитной организации;

- — нормативы достаточности собственных средств (капитала);

- — размеры валютного, процентного и иных финансовых рисков;

- — минимальный размер резервов, создаваемых под риски;

- — нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

— максимальный размер риска на связанное с кредитной организацией лицо (группу связанных с кредитной организацией лиц) (ст. 62 Закона о Банке России).

Максимальный размер риска на одного заемщика или группу связанных заемщиков устанавливается в процентах от размера собственных средств (капитала) кредитной организации (банковской группы) и не может превышать 25% размера собственных средств (капитала) кредитной организации (банковской группы) (за исключением банков с базовой лицензией). При определении максимального размера риска учитываются вся сумма кредитов кредитной организации, выданная одному заемщику или группе связанных заемщиков, а также суммы гарантий и поручительств, предоставленных кредитной организацией заемщику или группе связанных заемщиков (ст. 64 Закона о Банке России).

Максимальный размер крупных кредитных рисков устанавливается как выраженное в процентах отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) кредитной организации (банковской группы). Крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая 5% собственных средств (капитала) кредитной организации (банковской группы). Максимальный размер крупных кредитных рисков не может превышать 800% размера собственных средств (капитала) кредитной организации (банковской группы). Банк России вправе вести реестр крупных кредитных рисков кредитных организаций (банковских групп) (ст. 65 Закона о Банке России).

Банк России регулирует размеры и порядок учета открытой позиции кредитных организаций (банковских групп) по валютному, процентному и иным финансовым рискам (ст. 68 Закона о Банке России).

Банк России определяет порядок формирования и размер образуемых до налогообложения резервов (фондов) кредитных организаций для покрытия возможных потерь по ссудам, валютных, процентных и иных финансовых рисков в соответствии с федеральными законами (ст. 69 Закона о Банке России).

Банк России устанавливает требования к банковским методикам управления рисками и моделям количественной оценки рисков, в том числе к качеству используемых в этих моделях данных, применяемым кредитными организациями, в банковских группах для целей оценки активов, расчета норматива достаточности собственных средств (капитала) и иных обязательных нормативов. Кредитная организация, головная кредитная организация банковской группы могут принять на себя обязанность по применению банковских методик управления рисками и моделей количественной оценки рисков в целях расчета обязательных нормативов. Банковские методики управления рисками и модели количественной оценки рисков применяются только на основании выданного Банком России разрешения по ходатайству кредитной организации, головной кредитной организации банковской группы. Порядок получения разрешения на применение банковских методик управления рисками и моделей количественной оценки рисков устанавливается Банком России.

Порядок оценки качества банковских методик управления рисками и моделей количественной оценки рисков устанавливается нормативными актами Банка России.

Банк России отказывает в выдаче разрешения в случае, если по результатам проведенной Банком России оценки качества банковских методик управления рисками и моделей количественной оценки рисков они будут признаны не соответствующими требованиям, установленным Банком России.

Кредитные организации, головные кредитные организации банковских групп обязаны соблюдать банковские методики управления рисками и модели количественной оценки рисков, на применение которых выдано разрешение Банка России.

Существенное изменение применяемых на основании выданного Банком России разрешения банковских методик управления рисками и моделей количественной оценки рисков допускается только на основании разрешения Банка России, полученного в предусмотренном настоящей статьей порядке. Критерии существенности изменений устанавливаются Банком России.

В случае несоблюдения банковских методик управления рисками и моделей количественной оценки рисков, на применение которых выдано разрешение Банка России, Банк России вправе в установленном им порядке потребовать соблюдения указанных банковских методик и моделей, и (или) установить повышенные значения параметров риска, используемых для расчета достаточности капитала, и (или) применить соответствующие меры.

В случае прекращения соответствия банковских методик управления рисками и моделей количественной оценки рисков требованиям Банка России Банк России вправе в установленном им порядке потребовать приведения указанных банковских методик и моделей в соответствие с требованиями Банка России, и (или) установить повышенные значения параметров риска, используемых для расчета достаточности капитала, и (или) применить соответствующие меры.

В случае устранения или изменения оснований для установления повышенных значений параметров риска Банк России принимает решение об их отмене, о чем уведомляет кредитную организацию, головную кредитную организацию банковской группы в порядке, установленном Банком России.

При невыполнении кредитной организацией, головной кредитной организацией банковской группы направленных Банком России установленных требований Банк России вправе отозвать в определенном им порядке разрешение на применение банковских методик управления рисками и моделей количественной оценки рисков для целей расчета достаточности капитала (ст. 72.1 Закона о Банке России).

В 2017 г. Банком России проводилась работа по оценке банковских методик управления кредитным риском и моделей количественной оценки кредитного риска для расчета нормативов достаточности капитала согласно подходу «Базеля II» к расчету кредитного риска на основе внутренних рейтингов (далее — ПВР) ПАО «Сбербанк» и АО «Райффайзенбанк». Банк России выдал ПАО «Сбербанк» разрешение на использование с 1 января 2018 г. ПВР для кредитных требований, в отношении которых банком было подано ходатайство на применение данного подхода. Банк России будет осуществлять последующий надзор и контроль за соблюдением ПАО «Сбербанк» применяемых методик. В 2017 г. Банк России завершил первый этап оценки применения ПВР АО «Райффайзенбанк».

В 2017 г. были реализованы требования к раскрытию информации, предусмотренные «Базелем II»[1]. Для кредитных организаций (за исключением банков с базовой лицензией) и банковских групп установлены единые формы раскрытия информации о принимаемых рисках, процедурах их оценки, управления рисками и капиталом, а также уточнены правила и сроки раскрытия информации о рисках. Состав раскрываемой информации в рамках годовой (промежуточной) бухгалтерской отчетности приведен в соответствие с требованиями МСФО.

В 2017 г. Банк России в своих нормативных актах установил порядок раскрытия Банком России на своем официальном сайте отчетности кредитных организаций (банковских групп) и информации о рисках, раскрываемых кредитными организациями (банковскими группами)[2].

Кроме того, к СУБР можно отнести аудиторские компании. Аудиторское заключение о годовой бухгалтерской (финансовой) отчетности кредитной организации, годовой консолидированной финансовой отчетности банковской группы помимо предусмотренного Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» должно содержать результаты проверки аудиторской организацией:

- 1) выполнения кредитной организацией, банковской группой по состоянию на отчетную дату обязательных нормативов, установленных Банком России. При этом оценке аудиторской организацией не подлежат методики управления рисками и модели количественной оценки рисков, применяемые для расчета указанных обязательных нормативов кредитной организацией, головной кредитной организацией банковской группы на основании выданного Банком России разрешения;

- 2) соответствия внутреннего контроля и организации систем управления рисками кредитной организации, банковской группы требованиям, предъявляемым Банком России к таким системам в части:

- — подчиненности подразделений управления рисками;

- — наличия у кредитной организации утвержденной уполномоченными органами управления кредитной организации методик выявления значимых для кредитной организации рисков, управления значимыми для кредитной организации рисками, осуществления стресс-тестирования, наличия системы отчетности по значимым для кредитной организации рискам и капиталу;

- — последовательности применения в кредитной организации методик управления значимыми для кредитной организации рисками и оценки их эффективности;

- — осуществления советом директоров и исполнительными органами управления кредитной организации контроля соблюдения в кредитной организации установленных внутренними документами кредитной организации предельных значений рисков и достаточности собственных средств (капитала), эффективности применяемых в кредитной организации процедур управления рисками и последовательности их применения (ст. 42 Закона о банках).

Субъекты управления рисками конкретного банка создаются и функционируют на основе принятых в стране законодательных актов, наличия и возможностей приобрести средства защиты, уровня подготовки и квалификации кадров и др. Организационная структура СУРБ, прежде всего создание ее субъектов, зависит от вида, размеров, организационно-правовой формы и характера деятельности банка, его экономических, финансовых, технических, информационных, интеллектуальных, профессиональных, организационных и других возможностей, наличия определенной доли иностранного капитала.

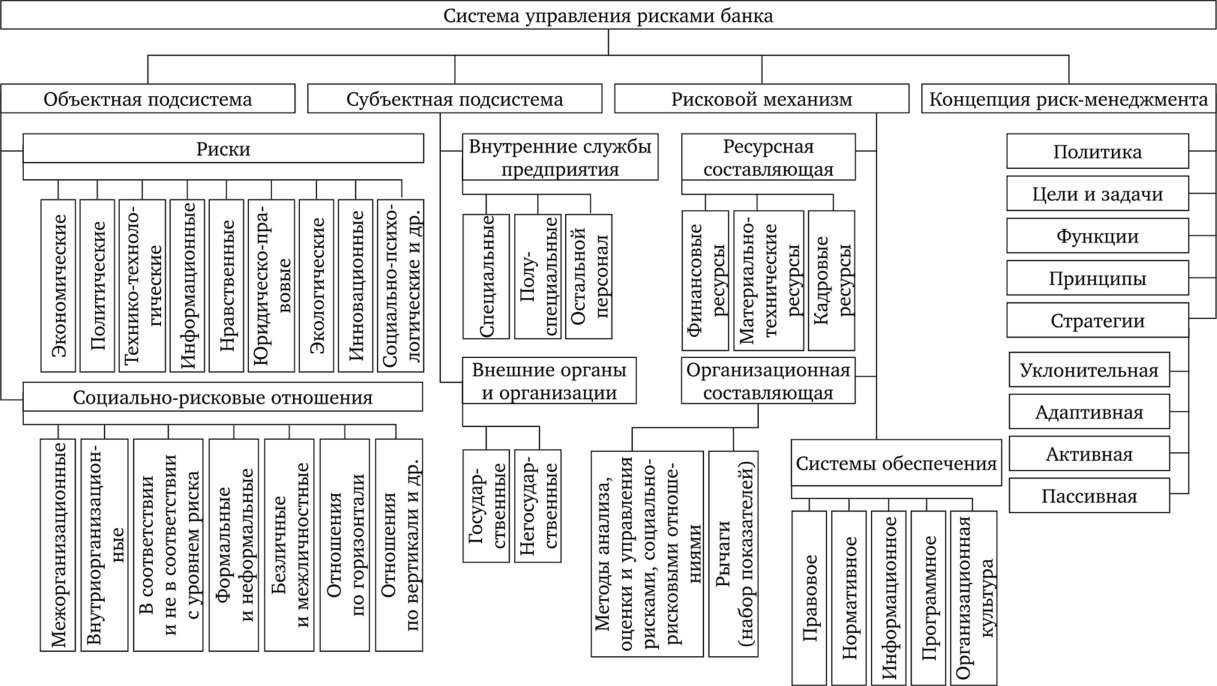

Рисковой механизм (механизм риск-менеджмента, функциональная подсистема) представляет собой систему методов, рычагов, форм организации рисковых отношений, законодательных актов, правовых норм, посредством которых осуществляются анализ, оценка, управление рисками и достигается воздействие на совокупность и уровень рисков и социально-рисковых отношений и, как следствие, на социально-экономическое развитие и равновесие общей системы хозяйствования банка.

В структуру механизма риск-менеджмента входят три основные составляющие: ресурсная, организационная и системы обеспечения, которые, в свою очередь, включают в себя определенную совокупность элементов (рис. 13.7).

Виды и количество применяемых методов анализа, оценки и управления рисками зависят от целей, политики, стратегии и возможностей конкретного банка.

Количественные параметры и разнообразные способы их определения являются наиболее активной частью механизма риск-менеджмента. Их неоднократно подвергают корректировке, учитывая изменения в условиях деятельности и задач, стоящих на данном этапе. Большое значение имеет разработка количественных параметров каждого показателя, т. е. определение лимитов, норм и нормативов, размера фондов, уровня расходования материально-технических и кадровых ресурсов и пр. Установка предельных величин показателей риска позволит банку определить условия приемлемости того или иного решения, оградит его от попадания в зону чрезмерного, неприемлемого риска, что в конечном итоге будет способствовать рациональному использованию ресурсов и стабильности развития банка.

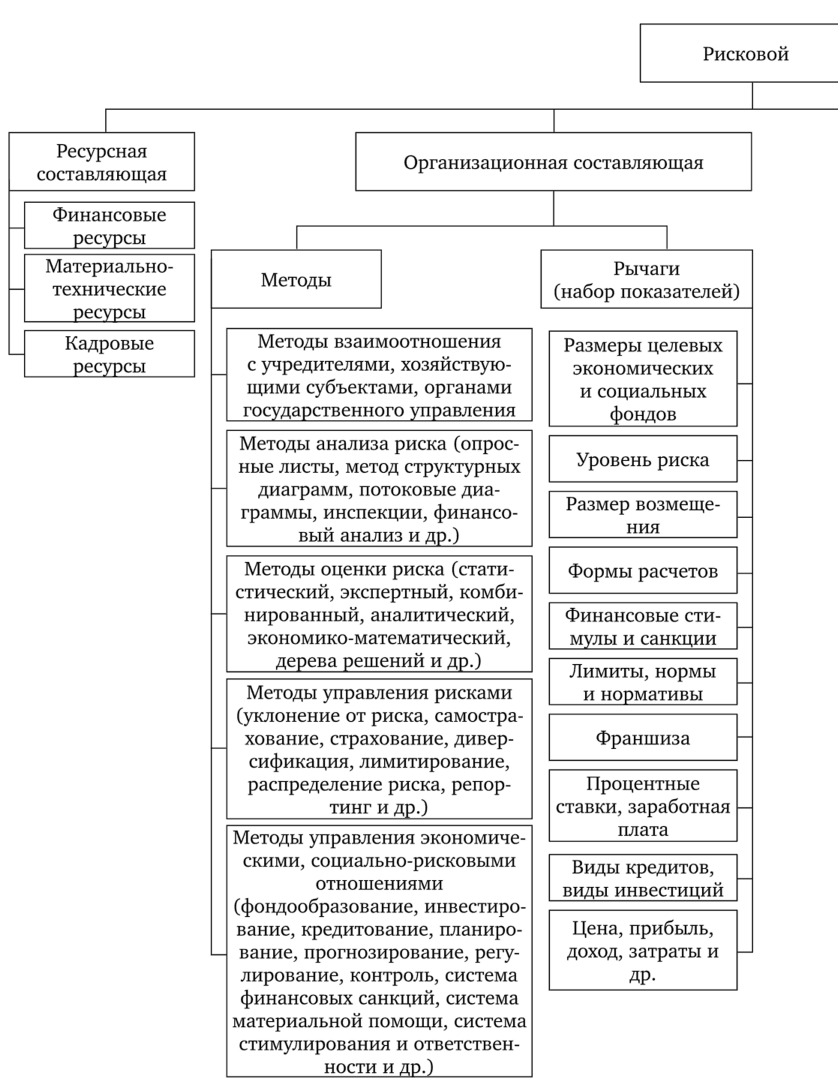

Большое значение для эффективного функционирования рискового механизма и СУРБ в целом имеют системы обеспечения, в том числе нормативно-правового обеспечения. Можно выделить ряд документов, которые регламентируют управление рисками (табл. 13.3).

Таким образом, рисковой механизм является одним из наиболее важных элементов всей системы управления рисками банка, от эффективности работы которого в большей степени зависит эффективность функционирования СУРБ в целом.

Документы, регламентирующие управление рисками.

Таблица 13.3

Документ. | Вид документа. | Название. | |

Номер | Дата. | ||

511-П. | 03.12.2015. | Положение Банка России. | О порядке расчета кредитными организациями величины рыночного риска. |

139-И. | 28.06.2017. | Инструкция Банка России. | Об обязательных нормативах банков. |

180-И. | 28.06.2017. | Инструкция Банка России. | Об обязательных нормативах банков. |

596-П. | 26.07.2017. | Положение Банка России. | О порядке расчета системно значимыми кредитными организациями норматива структурной ликвидности (норматива чистого стабильного фондирования) («Базель III»). |

4501-У. | 21.08.2017. | Указание Банка России. | О требованиях к организации профессиональным участником рынка ценных бумаг системы управления рисками, связанными с осуществлением профессиональной деятельности на рынке ценных бумаг и осуществлением операций с собственным имуществом, в зависимости от вида деятельности и характера совершаемых операций. |

607-П. | 03.10.2017. | Положение Банка России. | Положение о требованиях к порядку обеспечения бесперебойности функционирования платежной системы, показателям бесперебойности функционирования платежной системы и методам анализа рисков в платежной системе, включая профили рисков. |

Рис. 13.7. Структура

рискового механизма банка.

Рис. 13.8. Структура концепции риск-менеджмента банка.

Рис. 13.9. Структура принципов организации СУРБ.

Рис. 13.10. Факторы, влияющие на формирование системы управления рисками банка.

Необходимым условием для формирования эффективной СУРБ является формирование концепции риск-менеджмента (идеологической подсистемы), т. е. совокупности связанных между собой и вытекающих один из другого взглядов обо всей системе регулирования деятельности банка, действующего в ситуации риска.

Основным направлением концепции является курс на повышение эффективности социально-экономического развития банка путем нахождения оптимального соотношения между величиной дохода и уровнем риска с учетом обеспечения ликвидности, конкурентоспособности и устойчивости банка.

Структура концепции риск-менеджмента, на наш взгляд, имеет следующий вид (см. рис. 13.8).

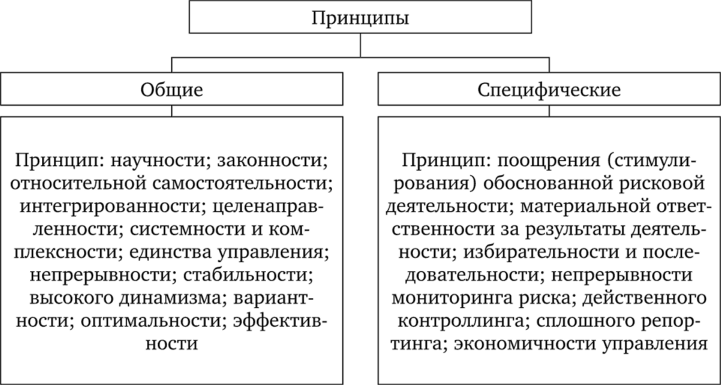

На этапе формирования СУРБ важным вопросом является определение основных принципов ее организации. Можно выделить две группы таких принципов (см. рис. 13.9). Первая носит общий (глобальный) характер и применима к большинству систем управления, вторая — локальный и специализирована применительно к сфере риска.

Таким образом, структура СУРБ довольно сложна, состоит из формализованных и неформализованных элементов, является формой адаптации системы к внутренней и внешней среде банка. Она зависит от вида и специфики банка, масштаба и характера его основной и вспомогательной деятельности, состава его контрагентов и клиентов, месторасположения, стратегий, типа организационной культуры, степени интеграции банка в различные структуры.

Для комплексного анализа СУРБ необходимо анализировать многообразные факторы, влияющие на ее формирование. На наш взгляд, все факторы, влияющие на формирование СУРБ, можно разделить на несколько групп в соответствии с различными признаками классификации (см. рис. 13.10).

Для формирования оптимальной системы управления рисками банка большое значение имеет создание ее эффективно функционирующих подсистем и элементов, одним из которых является система методов управления рисками, применяемых в банке.