Инструментарий планирования бюджетных расходов

В заключение важно еще раз подчеркнуть, что взаимосвязь обозначенных в документах стратегического планирования целей социальноэкономической политики государства и их ресурсного обеспечения, эффективное и результативное использование бюджетных средств, выделенных на реализацию установленных целей, осуществляемые при помощи формирования и реализации программного бюджета, являются важнейшими… Читать ещё >

Инструментарий планирования бюджетных расходов (реферат, курсовая, диплом, контрольная)

Как отмечалось в предыдущей главе учебника, в основе действующей методологии планирования бюджетных расходов лежит программный принцип, предполагающий четкую формулировку целей и средств их достижения; увязку приоритетов бюджетной политики и институциональных преобразований для достижения целей социально-экономического развития страны; повышение эффективности и результативности расходования средств, направляемых на реализацию приоритетов долгосрочного социально-экономического развития. Условия для реализации указанного принципа созданы БК РФ, определяющим в качестве информационно-аналитической базы бюджетного планирования в ходе составления проектов бюджетов:

- • положения Послания Президента РФ Федеральному Собранию РФ, определяющие бюджетную политику (требования к бюджетной политике) в Российской Федерации;

- • основные направления бюджетной, налоговой и таможеннотарифной политики Российской Федерации (основные направления бюджетной и налоговой политики субъектов РФ, основные направления бюджетной и налоговой политики муниципальных образований);

- • прогноз социально-экономического развития;

- • бюджетный прогноз (проект бюджетного прогноза, проект изменений бюджетного прогноза) на долгосрочный период;

- • государственные (муниципальные) программы (проекты государственных (муниципальных) программ, проекты изменений указанных программ).

Бюджеты бюджетной системы РФ (за исключением муниципальных бюджетов) в обязательном порядке планируются и утверждаются на трехлетний период: на очередной финансовый год (год, следующий за текущим) и плановый период (два финансовых года, следующие за очередным).

Инструментарий бюджетного прогнозирования и планирования определен бюджетным законодательством, установившим, что проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств[1].

В соответствии с таким положением ключевую роль в процессах планирования и прогнозирования бюджетных расходов играют такие понятия, как расходные обязательства — действующие и принимаемые, реестры расходных обязательств, обоснования бюджетных ассигнований.

В соответствии со ст. 174.2 БК РФ планирование бюджетных ассигнований осуществляется раздельно по бюджетным ассигнованиям на исполнение действующих и принимаемых обязательств. Смысл такого подхода заключается в создании методической основы для гарантированного и полного обеспечения расходных обязательств в соответствии с целями и ожидаемыми результатами государственной политики путем разделения процесса планирования условно на два этапа. В рамках первого из них на основании прогнозируемого объема доходов бюджета и определения возможностей по привлечению источников финансирования бюджетного дефицита планируются ассигнования на исполнение действующих расходных обязательств. На втором этапе происходит планирование ассигнований на исполнение принимаемых расходных обязательств, однако это возможно только в случае и в пределах превышения прогнозируемых бюджетных ресурсов над расчетным объемом действующих обязательств.

Принципиальное отличие между двумя типами расходных обязательств с точки зрения применяемых методов планирования состоит в том, что планирование ассигнований на реализацию действующих обязательств в очередном периоде происходит путем корректировки (перерасчета, индексации) параметров, которые закладывались в формулу для определения действующих расходных обязательств текущего бюджетного цикла. В основном учитываются показатели инфляции, а также изменение объемных показателей, например количества получателей, имеющих право на получение мер социальной поддержки. Корректировка действующих расходных обязательств не требует принятия новых нормативных актов. Принимаемые расходные обязательства, наоборот, возникают только на основе принятия новых либо изменения действующих нормативных актов, устанавливающих расходные обязательства.

Принимаемые обязательства условно можно разделить на два направления:

- • увеличение действующих расходных обязательств путем внесения изменений в нормативные правовые акты, связанное с изменением параметров формулы расчета. Например, индексация расходов по оплате труда работников государственных (муниципальных) учреждений, индексация пенсионных и иных социальных выплат с ростом, превышающим инфляцию, изменение целевых программ и проектов;

- • принятие новых расходных обязательств в результате утверждения нового нормативного документа, который устанавливает те или иные расходные обязательства. Примеры: повышение оплаты труда вследствие изменения его условий; расширение категорий лиц, которым предоставляются уже действующие социальные выплаты, принятие новых целевых программ и проектов.

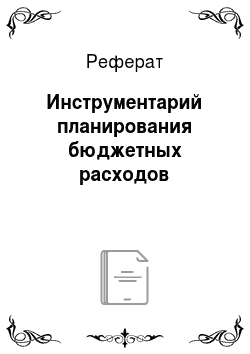

Таким образом, разделение расходных обязательств на действующие и принимаемые содержит предпосылки для более обоснованного планирования расходных ассигнований бюджетов как в краткосрочной, так и в долгосрочной перспективе. Оно имеет исключительно важное значение в контексте бюджетного планирования в рамках трехлетнего бюджетного цикла, позволяя использовать метод «скользящей трехлетки» (рис. 12.3), предусматривающий необходимость формирования «с нуля» только нового — третьего года бюджетного цикла, т. е. второго года планового периода. Показатели же очередного финансового года и 1-го года планового периода формируются путем корректировки параметров предыдущего бюджетного цикла.

Рис. 12.3. Порядок составления проекта бюджета по принципу «скользящей трехлетки».

Рассмотрим, каким образом конкретизируются описанные выше правовые основы, обязательные для всех уровней публично-правовых образований, применительно к процессам формирования проекта федерального бюджета.

Минфин России в формировании расходной части проекта федерального бюджета исходит из необходимости решения основной задачи бюджетной политики — повышение устойчивости бюджетов бюджетной системы в целях исполнения всех обязательств государства при изменении внешних конъюнктурных факторов. Исходным, определяющим условием решения этой задачи является использование конструкции бюджетных правил, в соответствии с которыми объем расходов федерального бюджета не может превышать суммы нефтегазовых доходов, рассчитанных исходя из базовой цены на нефть, базовой экспортной цены на газ природный и прогнозируемого обменного курса доллара США к рублю, прогнозного объема ненефтегазовых доходов и прогнозного объема расходов на обслуживание государственного долга[2].

Рассчитанный таким образом предельный объем расходов федерального бюджета далее подлежит распределению по кодам бюджетной классификации и между субъектами бюджетного планирования.

Под субъектами бюджетного планирования понимаются федеральные министерства, а также федеральные службы и федеральные агентства, руководство деятельностью которых осуществляет Президент или Правительство РФ, палаты Федерального Собрания РФ, Конституционный Суд РФ, Верховный Суд РФ, Судебный департамент при Верховном Суде РФ, Центральная избирательная комиссия РФ, Генеральная прокуратура РФ, Счетная палата РФ, Уполномоченный по правам человека в Российской Федерации.

Порядок распределения ассигнований в процессе составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов на очередной бюджетный цикл регулируется постановлением Правительства РФ[3] и принимаемыми в его развитие нормативными актами. Согласно указанным документам, планирование бюджетных ассигнований федерального бюджета на очередной финансовый год и плановый период осуществляется с их распределением по государственным программам и непрограммным направлениям деятельности.

Субъектами бюджетного планирования по государственным программам являются ответственные исполнители программ, по непрограммным направлениям — главные распорядители бюджетных средств. Соответственно, Минфин России направляет подлежащие распределению по кодам классификации расходов предельные объемы бюджетных ассигнований: ответственным исполнителям программ — по государственным программам; главным распорядителям бюджетных средств — по непрограммной деятельности.

Доводимые предельные объемы бюджетных ассигнований формируются исходя из следующих принципиальных подходов:

- • определение «базовых» объемов бюджетных ассигнований на очередной финансовый год и первый год планируемого периода на основе показателей, утвержденных законом о федеральном бюджете на текущий бюджетный цикл;

- • определение «базового» объема бюджетных ассигнований на второй год планового периода на основе «бюджетных правил» и исходя из необходимости финансового обеспечения «длящихся» расходных обязательств;

• уточнение «базовых» объемов бюджетных ассигнований с учетом индексации: оплаты труда работников в бюджетной сфере и стипендиального фонда; публичных нормативных и приравненных к ним обязательств; объема дотаций бюджетам субъектов РФ на выравнивание бюджетной обеспеченности и т. д.

Помимо общих подходов к формированию предельных объемов бюджетных ассигнований федерального бюджета Минфин России доводит до субъектов бюджетного планирования информацию о размещении на своем официальном сайте методической базы составления проекта федерального бюджета на очередной финансовый год и плановый период, которая содержит:

- • порядок формирования и согласования предложений по распределению бюджетных ассигнований по кодам классификации расходов бюджетов;

- • особенности формирования, распределения и обоснования бюджетных ассигнований федерального бюджета на реализацию государственных программ и по отдельным непрограммным направлениям деятельности;

- • особенности отражения бюджетных ассигнований по кодам классификации расходов бюджетов;

- • и др.

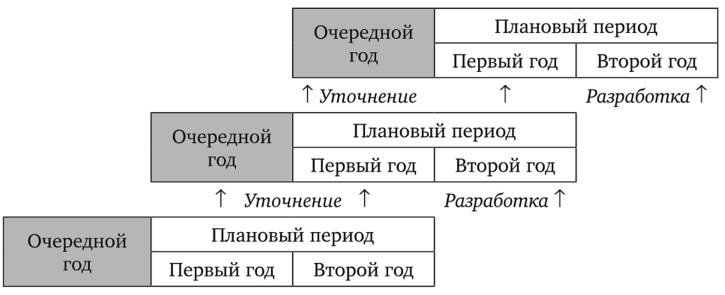

Процесс распределения предельных объемов бюджетных ассигнований федерального бюджета по кодам классификации расходов бюджетов можно представить в виде последовательности из нескольких этапов, изображенных на рис. 12.4.

При формировании предложений по распределению предельных объемов бюджетных ассигнований учитывается перечень расходов федерального бюджета, относимых к непрограммным направлениям деятельности, согласно приложению к Методическим указаниям. Расходы федерального бюджета, не вошедшие в указанный перечень, подлежат обязательному включению в государственные программы.

Распределение главными распорядителями средств доведенных до них предельных объемов бюджетных ассигнований по кодам классификации расходов бюджетов осуществляется путем заполнения форм обоснований бюджетных ассигнований и формирования реестров расходных обязательств в подсистеме бюджетного планирования ГИИС управления общественными финансами «Электронный бюджет» (ГИИС «Электронный бюджет»)[4].

Рис. 12.4. Последовательность действий в процессе распределения предельных объемов бюджетных ассигнований федерального бюджета по кодам классификации расходов бюджетов:

- (1) — в соответствии с поручением Правительства РФ, которым утвержден график представления информации[5]. Минфин России доводит проектировки предельных объемов бюджетных ассигнований в информационной системе в форме электронного документа:

- — до ответственных исполнителей государственных программ на реализацию государственных программ со справочным распределением предельных объемов бюджетных ассигнований по главным распорядителям, являющимся соисполнителями соответствующих государственных программ;

- — до главных распорядителей — по непрограммным направлениям деятельности;

- (2) — ответственный исполнитель государственной программы представляет главным распорядителям, являющимся соисполнителями соответствующих государственных программ, распределение предельных объемов бюджетных ассигнований. Для этого он формирует в информационной системе заявку на распределение предельного объема бюджетных ассигнований на реализацию государственной программы по главным распорядителям, являющимся соисполнителями соответствующей государственной программы, в абсолютной сумме в форме электронного документа;

- (3) — главные распорядители направляют в адрес ответственных исполнителей государственных программ предложения по распределению бюджетных

ассигнований;

(4) — в Минфин России направляется распределение бюджетных ассигнований по кодам классификации расходов бюджетов, а также реестры расходных обязательств: — ответственными исполнителями государственных программ — на реализацию государственных программ; — главными распорядителями — по непрограммным направлениям деятельности.

Обоснования бюджетных ассигнований представляют собой финансово-экономическое обоснование расходов федерального бюджета, сформированное на основе программно-целевых методов планирования с учетом количественных и качественных индикаторов деятельности, установленных государственными программами, а также показателей, характеризующих непрограммные направления деятельности главных распорядителей средств федерального бюджета. Для их формирования используются классификаторы, реестры и справочники, ведение которых осуществляется Минфином России (рис. 12.5).

Рис. 12.5. Единство справочников, показателей и порядков (формул) расчета бюджетных ассигнований:

РО — расходные обязательства; ПНО — публичные нормативные обязательства;

БА — бюджетные ассигнования Приказом Минфина России[6] установлено 96 форм обоснований бюджетных ассигнований, дифференцированных в зависимости от видов расходов, отдельных целевых статей бюджетной классификации, главных распорядителей средств и аналитического распределения. Каждая форма включает в себя расчет объема бюджетных ассигнований по коду бюджетной классификации.

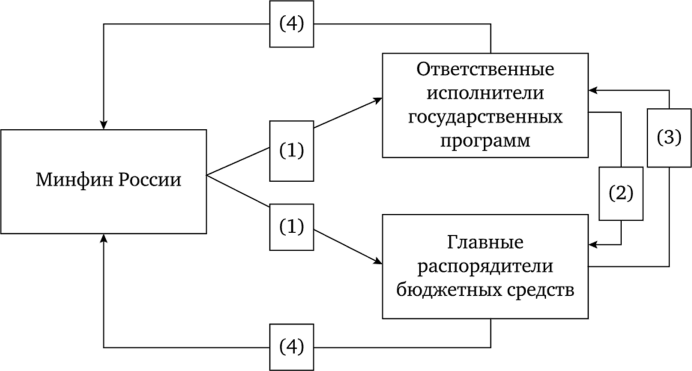

Расчет ассигнований осуществляется раздельно по действующим и принимаемым обязательствам в зависимости от вида бюджетных ассигнований одним из следующих методов (рис. 12.6):

- • методом индексации — путем индексации объема бюджетных ассигнований текущего финансового года на прогнозируемый уровень инфляции или иной коэффициент;

- • нормативным методом — на основе нормативов расходов, утвержденных нормативными правовыми актами, или порядка определения затрат на оказание услуг (выполнение работ);

- • плановым методом — в соответствии с показателями, указанными в нормативном правовом акте, либо — со сметной стоимостью объекта. Применяется для конкретных видов обязательств, по которым нормативно закреплен индивидуальный порядок расчета.

Рис. 12.6. Методы планирования расходов бюджета Сведения обоснований бюджетных ассигнований включаются в реестры расходных обязательств главных распорядителей средств федерального бюджета, которые составляются с целью учета расходных обязательств Российской Федерации и определения объема средств федерального бюджета, необходимого для их исполнения. Для этого в реестре расходных обязательств, форма которого утверждена приказом Минфина России[7], отражаются нормативные правовые акты.

(с указанием статей, частей, пунктов, подпунктов, абзацев), являющиеся основой для возникновения расходных обязательств, и объемы бюджетных ассигнований на их исполнение с распределением по главным распорядителям средств федерального бюджета, разделам, подразделам, целевым статьям и видам расходов бюджетов.

Выделение бюджетных ассигнований на принятие новых расходных обязательств или увеличение бюджетных ассигнований на исполнение существующих расходных обязательств может осуществляться только с начала очередного финансового года при условии включения соответствующих бюджетных ассигнований в закон (решение) о бюджете либо в текущем финансовом году после внесения соответствующих изменений в закон (решение) о бюджете (рис. 12.7).

Рис. 12.7. Реестр расходных обязательств как инструмент бюджетного.

планирования Заполненные формы обоснований бюджетных ассигнований представляются главными распорядителями средств федерального бюджета в Минфин России одновременно с реестрами расходных обязательств главных распорядителей средств и распределением бюджетных ассигнований по кодам классификации расходов бюджетов. При этом показатели обоснований бюджетных ассигнований и показатели реестров расходных обязательств главных распорядителей средств должны соответствовать друг другу, а также распределению бюджетных ассигнований по кодам классификации расходов бюджетов.

В соответствии с установленным порядком Минфин России после получения от главного распорядителя средств федерального бюджета обоснований бюджетных ассигнований обеспечивает их рассмотрение на предмет соответствия бюджетному законодательству, правовым основаниям возникновения расходных обязательств, требованиям приказа Минфина России от 31.12.2016 № 261н и при отсутствии замечаний осуществляет их принятие.

Формирование, согласование, утверждение и представление документов и материалов, разрабатываемых при составлении проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов, не содержащих сведений, составляющих государственную тайну, осуществляются в ГИИС управления общественными финансами «Электронный бюджет» по мере ввода в эксплуатацию ее соответствующих подсистем.

Сформированный проект бюджета направляется для рассмотрения и утверждения в законодательный (представительный) орган власти (см. об этом подробнее в следующем параграфе).

В заключение важно еще раз подчеркнуть, что взаимосвязь обозначенных в документах стратегического планирования целей социальноэкономической политики государства и их ресурсного обеспечения, эффективное и результативное использование бюджетных средств, выделенных на реализацию установленных целей, осуществляемые при помощи формирования и реализации программного бюджета, являются важнейшими условиями практической реализации мероприятий, предусматриваемых государственными программами для достижения поставленных Правительством РФ целей и приоритетов. Принципиально новые программно-целевые методы государственного финансового планирования и конкурсного распределения бюджетных средств призваны сыграть решающую роль в системе управления общественными финансами, направленной на достижение целевых ориентиров экономического развития и качества жизни граждан страны.

- [1] Статья 169 БК РФ.

- [2] См.: Бюджетный кодекс РФ в редакции Федерального закона от 29.07.2017№ 262-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в частииспользования нефтегазовых доходов федерального бюджета».

- [3] См.: Постановление Правительства РФ от 29.10.2007 № 1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период"(утратило силу); постановление Правительства РФ 24.03.2018 № 326 «Об утвержденииПравил составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период и признании утратившими силу некоторых актов Правительства Российской Федерации» (начиная с бюджетного цикла на 2019—2021 гг.).

- [4] См.: Методические рекомендации по составлению реестров расходных обязательств главных распорядителей средств федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов // Министерство финансов Российской Федерации :[офиц. сайт]. URL: https://www.minfin.ru/ru/perfomance/budget/federal_budget/budgeti/17/#ixzz5ELwuiBr0 (дата обращения: 21.09.2018).

- [5] См.: График подготовки и рассмотрения в 2017 г. проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федеральногобюджета и проектов бюджетов государственных внебюджетных фондов РоссийскойФедерации на 2018 год и плановый период 2019 и 2020 годов :. поручение Первого заместителя Председателя Правительства РФ от 17.04.2017 № ИШ-П13−2351.

- [6] Приказ Минфина России от 31.12.2016 № 261н «О Порядке формирования и представления главными распорядителями средств федерального бюджета обоснованийбюджетных ассигнований».

- [7] Приказ Минфина России от 27.02.2017 № 24н «Об утверждении формы реестрарасходных обязательств Российской Федерации, подлежащих исполнению за счет бюджетных ассигнований федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации)».