Внутренний финансовый контроль и внутренний финансовый аудит главных администраторов (администраторов) бюджетных средств

Внутренний финансовый контроль направлен на соблюдение установленных в соответствии с бюджетным законодательством РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета главным администратором бюджетных средств, подведомственными ему… Читать ещё >

Внутренний финансовый контроль и внутренний финансовый аудит главных администраторов (администраторов) бюджетных средств (реферат, курсовая, диплом, контрольная)

Федеральным законом от 23.07.2013 № 252-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» в БК РФ была включена ст. 160.2−1, в соответствии с которой главные администраторы бюджетных средств наделены полномочиями по осуществлению внутреннего финансового контроля и внутреннего финансового аудита.

Во исполнение ст. 160.2−1 БК РФ постановлением Правительства РФ от 17.03.2014 № 193 утверждены Правила осуществления главными распорядителями (распорядителями) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) доходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) внутреннего финансового контроля и внутреннего финансового аудита. Минфином России разработаны методические рекомендации по ВФК и ВФА.

Внутренний финансовый контроль осуществляется структурными подразделениями, исполняющими бюджетные полномочия, в отношении таких бюджетных процедур, как:

- — составление и представление документов, необходимых для составления и рассмотрения проекта бюджета, составления и ведения кассового плана по доходам бюджета, расходам бюджета и источникам финансирования дефицита бюджета, формирования и ведения сводной бюджетной росписи бюджета, а также для доведения (распределения) бюджетных ассигнований и лимитов бюджетных обязательств;

- — составление, утверждение и ведение бюджетной росписи главного распорядителя (распорядителя) бюджетных средств, бюджетных смет и (или) составление (утверждение) свода бюджетных смет;

- — формирование и утверждение государственных заданий в отношении подведомственных учреждений;

- — составление и исполнение бюджетной сметы;

- — принятие в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетных обязательств;

- — осуществление начисления, учета и контроля за правильностью исчисления, полнотой и своевременностью осуществления платежей (поступления источников финансирования дефицита бюджета) в федеральный бюджет, пеней и штрафов по ним;

- — принятие решений о возврате излишне уплаченных (взысканных) платежей в федеральный бюджет, процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, а также о зачете (об уточнении) платежей в федеральный бюджет;

- — ведение бюджетного учета;

- — составление и представление бюджетной отчетности и сводной бюджетной отчетности, и многих других.

Внутренний финансовый контроль направлен на соблюдение установленных в соответствии с бюджетным законодательством РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета главным администратором бюджетных средств, подведомственными ему администраторами бюджетных средств и получателями бюджетных средств; подготовку и организацию мер по повышению экономности и результативности использования бюджетных средств.

Формами ВФК являются:

- • проверка оформления документов на соответствие требованиям нормативных правовых актов РФ, регулирующих бюджетные правоотношения, и внутренних стандартов и процедур;

- • подтверждение (согласование) операций (действий по формированию документов, необходимых для выполнения внутренних бюджетных процедур);

- • сверка данных;

- • сбор (запрос), анализ и оценка (мониторинг) информации о результатах выполнения внутренних бюджетных процедур.

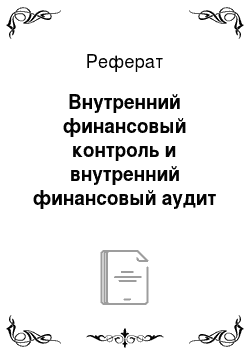

Способы и методы ВФК представлены на рис. 17.3.

Самоконтроль проводится должностным лицом сплошным способом путем проведения проверки каждой выполняемой им операции на соответствие требованиям нормативных правовых и правовых актов.

Контроль по уровню подчиненности осуществляется руководителем (заместителем руководителя) и (или) руководителем подразделения путем подтверждения (согласования) операций, осуществляемых подчиненными должностными лицами, сплошным способом или путем проведения проверки в отношении отдельных операций (группы операций) выборочным способом.

Рис. 17.3. Способы и методы ВФК.

Смежный контроль осуществляется сплошным и (или) выборочным способом руководителем подразделения (иным уполномоченным лицом) путем согласования (подтверждения) операций, осуществляемых должностными лицами других структурных подразделений.

Контроль по уровню подведомственности осуществляется в целях реализации бюджетных полномочий главным администратором (администратором) бюджетных средств сплошным и (или) выборочным способом в отношении процедур и операций, совершенных подведомственными администраторами бюджетных средств, получателями бюджетных средств, путем проведения проверок, направленных на установление соответствия деятельности, и путем сбора (запроса), анализа и оценки информации об организации и результатах выполнения внутренних бюджетных процедур (мониторинг).

Сначала формируется перечень операций (действий) при осуществлении внутренних бюджетных процедур, в котором указывается необходимость или отсутствие необходимости проведения контрольных действий в отношении операции.

При составлении перечня оцениваются бюджетные риски по двум критериям:

- 1) вероятность — степень возможности наступления события, негативно влияющего на выполнение внутренней бюджетной процедуры;

- 2) степень влияния — уровень негативного воздействия события на результат выполнения внутренней бюджетной процедуры.

Значение каждого из указанных критериев оценивается как «низкое», «среднее» или «высокое». Если значение хотя бы одного из критериев бюджетного риска оценивается как «высокое» либо при одновременной оценке значений обоих критериев бюджетного риска как «среднее», бюджетный риск признается значимым.

Операции (действия по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) со значимыми бюджетными рисками включаются в карту ВФК. В ней отражены внутренние бюджетные процедуры, по которым необходимо осуществлять контрольные действия, данные о должностных лицах, ответственных за выполнение операций и осуществляющих контроль в ходе самоконтроля, контроля по уровню подчиненности (подведомственности), смежного контроля, периодичность, способ контроля и иная информацию. Карта формируется на год и при необходимости актуализируется.

Выявленные в ходе ВФК нарушения и недостатки заносятся в журнал (регистр) ВФК.

По итогам осуществления ВФК руководителем (иным уполномоченным лицом) проводится анализ результатов ВФК и принимаются решения с указанием сроков их выполнения, направленные:

- — на обеспечение применения эффективных автоматических контрольных действий в отношении отдельных операций и (или) устранение недостатков, используемых прикладных программных средств автоматизации контрольных действий, а также на исключение неэффективных автоматических контрольных действий;

- — изменение карт ВФК в целях увеличения способности процедур контроля снижать бюджетные риски;

- — изменение правовых актов главного администратора (администратора) бюджетных средств;

- — уточнение прав по формированию финансовых и первичных учетных документов, а также прав доступа к записям в регистры бюджетного учета;

- — устранение конфликта интересов у должностных лиц;

- — применение материальной, дисциплинарной ответственности к виновным должностным лицам;

- — ведение эффективной кадровой политики;

- — установление требований к доведению до сотрудников информации, необходимой для правомерного выполнения внутренних бюджетных процедур и осуществления мероприятий, направленных на повышение экономности и результативности использования бюджетных средств;

- — совершенствование способов и сроков совершения операций и иные решения.

Внутренний финансовый аудит осуществляется структурными подразделениями, уполномоченными должностными лицами на основе функциональной независимости в целях:

- — оценки надежности ВФК и подготовки рекомендаций по повышению его эффективности;

- — подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета;

- — подготовки предложений по повышению экономности и результативности использования бюджетных средств.

Объектами ВФА являются структурные подразделения главного администратора (администратора) бюджетных средств, подведомственные им получатели бюджетных средств.

Деятельность субъекта ВФА основывается на следующих принципах:

- • законности — строгое и полное соблюдении правовых норм;

- • объективности и профессиональной компетентности — применение профессиональных аудиторских знаний, навыков и других компетенций, позволяющих осуществлять внутренний финансовый аудит беспристрастно, качественно и с недопущением конфликта интересов;

- • эффективности — достижение наилучших (заданных) результатов аудиторских проверок с использованием заданного (наименьшего) объема затрачиваемых на них ресурсов (финансовых, трудовых и материальных) ;

- • независимости — отсутствие условий, которые создают угрозу способности беспристрастно и объективно выполнять свои обязанности;

- • системности — бюджетные риски (угрозы) и нарушения анализируются по всем направлениям финансово-хозяйственной деятельности, с заданной периодичностью в целях оценки надежности внутреннего финансового контроля, подтверждения достоверности бюджетной отчетности, оценки и подготовки предложений о повышении экономности и результативности использования бюджетных средств;

- • ответственности — аудитор несет ответственность перед руководителем за предоставление полной и достоверной информации.

В целях обеспечения принципа независимости, аудиторские проверки организуют и осуществляют должностные лица, которые не принимают участие в организации и выполнении проверяемых внутренних бюджетных процедур объекта аудита; не имеют родства или свойства с руководителем и другими должностными лицами; не имеют иного конфликта интересов.

Внутренний финансовый аудит проводится по следующим направлениям:

- • надежность внутреннего финансового контроля;

- • качество исполнения бюджетных полномочий (качество финансового менеджмента);

- • достоверность бюджетной отчетности;

- • соответствие учетной политики и ведения бюджетного учета;

- • законность выполнения внутренних бюджетных процедур и экономности и результативности использования бюджетных средств.

Внутренний финансовый аудит осуществляется посредством проведения плановых и внеплановых аудиторских проверок. Плановые проверки осуществляются в соответствии с годовым планом внутреннего финансового аудита, утверждаемым руководителем. Внеплановые проверки осуществляются на основе решения руководителя. План представляет собой перечень проверок, проведение которых предусмотрено в очередном финансовом году. В плане указывается тема аудиторской проверки, объект аудита, значение оценки бюджетного риска, метод аудита, проверяемый период, срок проведения аудиторской проверки и ответственные исполнители.

Включение объектов аудита в план осуществляется исходя из следующих критериев отбора, приведенных в порядке убывания их значимости:

- а) объем активов (обязательств) объекта аудита;

- б) существенность нарушений (недостатков) в сфере бюджетного учета и отчетности, выявленных органами государственного (муниципального) финансового контроля;

- в) организация внутреннего финансового контроля ведения бюджетного учета и составления бюджетной отчетности;

- г) опыт и квалификация сотрудников;

- д) информация о выявленных нарушениях в сфере бюджетного учета и отчетности, выявленных органами ГМФК, которая предоставляется главным администраторам (администраторам) бюджетных средств (например, информация о результатах проверки отчета об исполнении соответствующего бюджета, включая результаты внешней проверки бюджетной отчетности главных администраторов бюджетных средств);

- е) полнота и своевременность исполнения аудиторских рекомендаций, выданных по результатам предыдущих аудиторских проверок достоверности бюджетной отчетности;

- ж) период, прошедший с момента окончания предыдущей аудиторской проверки;

- з) применение объектом аудита автоматизированных информационных систем при выполнении внутренних бюджетных процедур.

Руководитель субъекта ВФА определяет значимость (вес) каждого критерия отбора и формулу его оценки для определения значения приоритетности направления аудита, объекта аудита.

Подготовка к проведению аудиторской проверки включает в себя следующие действия: предварительный анализ данных об объекте аудита; разработку и утверждение программы проверки; формирование аудиторской группы.

Аудиторская проверка проводится в соответствии с программой аудиторской проверки и предполагает применение следующих методов аудита:

- • аналитические процедуры — анализ соотношений и закономерностей, основанных на сведениях об осуществлении внутренних бюджетных процедур, а также изучение связи указанных соотношений и закономерностей с полученной информацией с целью выявления отклонений от нее и (или) неправильно отраженных в бюджетном учете операций и их причин и недостатков осуществления иных внутренних бюджетных процедур;

- • наблюдение — систематическое изучение действий объекта аудита;

- • инспектирование — изучение записей и документов, связанных с осуществлением операций и (или) операций с материальными активами;

- • запрос — обращение к осведомленным лицам в пределах или за пределами объекта аудита в целях получения сведений, необходимых для проведения аудиторской проверки;

- • подтверждение — ответ на запрос информации, содержащейся в регистрах бюджетного учета;

- • пересчет — проверка точности арифметических расчетов, произведенных объектом аудита.

При проведении аудиторской проверки должны быть получены достаточные надежные доказательства, которые являются основанием для выводов и предложений по результатам аудиторской проверки.

Результаты внутреннего финансового аудита оформляются актом проверки, который вручается объекту аудита. Последний вправе предоставить возражения к акту проверки.

На основании акта проверки формируется отчет о результатах проверки, содержащий информацию:

- — о выявленных недостатках и нарушениях (в количественном и денежном выражении), об условиях и о причинах таких нарушений, а также о значимых бюджетных рисках;

- — степени надежности внутреннего финансового контроля;

- — достоверности и полноте бюджетной отчетности;

- — выводах, предложениях и рекомендациях по устранению выявленных нарушений и недостатков, принятию мер по минимизации бюджетных рисков, внесению изменений в карты внутреннего финансового контроля, а также предложениях о повышении экономности и результативности использования бюджетных средств;

- — наличии или об отсутствии возражений со стороны объектов аудита.

Отчет о результатах проверки с приложением акта проверки направляется руководителю для принятия управленческих решений:

- 1) о необходимости внесения изменений в существующие процессы осуществления внутренних бюджетных процедур, разработки плана мероприятий по устранению выявленных недостатков и нарушений;

- 2) недостаточной обоснованности выводов, предложений и рекомендаций;

- 3) применении материальной, дисциплинарной ответственности к виновным в допущении нарушений (недостатков), а также о проведении служебных проверок;

- 4) направлении материалов в соответствующий орган государственного (муниципального) финансового контроля и (или) правоохранительные органы.

По результатам выявленных нарушений объект аудита формирует План мероприятий по устранению выявленных нарушений. Субъект ВФА проводит мониторинг выполнения Плана мероприятий по устранению выявленных недостатков и нарушений, включающий следующие процедуры:

- — получение от объектов аудита отчета о выполнении Плана мероприятий по устранению выявленных нарушений, его анализ;

- — оценку устранения выявленных недостатков и нарушений, проведение дополнительных внеплановых проверок;

— представление руководителю результатов мониторинга Плана по устранению выявленных по результатам аудиторских проверок недостатков и нарушений.

Субъекты ВФА осуществляют составление годовой отчетности о результатах осуществления аудита. Годовая отчетность включает информацию, содержащуюся в отчетах о результатах проверок и подтверждающую выводы о надежности (эффективности) ВФК, достоверности бюджетной отчетности главного администратора (администратора) бюджетных средств.