Описание тестового эксперимента

На рисунке 2 представлены результаты эксперимента, в котором использовались те же значения параметров, но были исключены агенты, использующие стратегию разумного инвестора. Результаты этого эксперимента существенно отличаются от результатов предыдущего. Во-первых, понизилась ликвидность. Уменьшилось число сделок, совершаемых за те же 15 периодов. Если в предыдущем эксперименте произошло 1002… Читать ещё >

Описание тестового эксперимента (реферат, курсовая, диплом, контрольная)

Для проведения тестового эксперимента были реализованы три стратегии: одна стратегия разумного инвестора и две стратегии на основе скользящих средних.

Компьютерная реализация модели была построена таким образом, чтобы настройке подлежали параметры, связанные с используемыми распределениями случайных величин, характеристики начальных активов агентов, начальные исторические данные торгов. Всё это сделано для того, чтобы проверить устойчивость результатов.

В тестовом эксперименте были выставлены значения параметров, приведённые в таблицах 1−3.

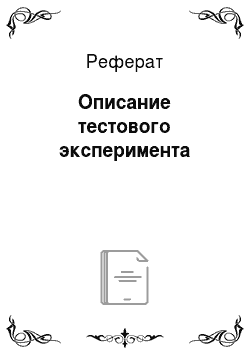

Таблица 1. Разумный инвестор

В таблице 1 приведены параметры стратегии разумного инвестора (IntelligentInvestor). Все параметры кроме одного предельно понятны. Нижняя граница справедливой цены задана исходя из среднего значения по историческим данным. Верхняя граница задана с учётом дисконта. Такие значения параметра выбраны для того, чтобы мягко продолжить торги по историческим данным, не вызывая в начале эксперимента резких колебаний цен.

Таблица 2. Скользящая средняя.

В таблице 2 приведены параметры стратегии одной скользящей средней (InvestorMA). Период скользящей средней это ширина окна, или базы расчёта. Под наценкой понимается верхняя граница, на которой осуществляется продажа. Эта граница берётся в виде процента к значению скользящей средней, составляя таким образом наценку.

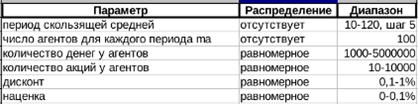

Таблица 3. Пересекающиеся скользящие средние.

В таблице 3 приведены параметры стратегии пересекающихся скользящих средних (MAInvestorSeveral). В стратегии используются три скользящие средние с периодами 20, 40 и 100. Под шириной окна локального периода имеется ввиду количество сделок (тиков), которые принимаются за текущий локальный период. Этот параметр нужен для расчёта локальных минимальных и максимальных значений цен. Эти значения рассчитываются для выставления стоп-лоссов и тейк-профитов. В рамках любой стратегии можно выставлять условные заявки, но в данном эксперименте условные заявки выставляются только пользователями стратегии пересекающихся скользящих средних.

Инициальные исторические данные для эксперимента были взяты из реальных часовых торгов акций компании Аптеки 36и6 за январь 2013 года. Никакого скрытого смысла в выборе данной котировки нет. С равным успехом могли быть использованы любые другие достаточно ликвидные котировки за любой временной период.

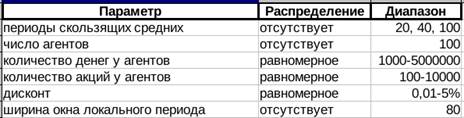

Результаты первого эксперимента представлены на рисунке 1. Первые 126 сделок отражают исторические данные, введённые в модель. Начиная с 127 сделки модель сама генерирует данные. В эксперименте было пройдено 15 итераций, то есть 15 шагов пошаговой торговли. Несколько экспериментов показали, что все значительные колебания цен были вызваны агентами, использовавшими стратегию разумного инвестора. Они продавали и покупали в соответствии со своим представлением о справедливой цене. Их предложение и спрос поддерживали агенты, использовавшие стратегии, опирающиеся на индикатор скользящей средней. По графику видно, что после значительных колебаний рынок быстрее, чем с линейной скоростью приходит к устойчивому положению. Устойчивое положение образовалось приблизительно на уровне среднего значения цены по историческим данным. Эксперимент показал, что рыночное равновесие при данном распределении стратегий устойчиво даже при значительных отклонениях цены от этот равновесия.

Рисунок 1. Эксперимент № 1.

На рисунке 2 представлены результаты эксперимента, в котором использовались те же значения параметров, но были исключены агенты, использующие стратегию разумного инвестора. Результаты этого эксперимента существенно отличаются от результатов предыдущего. Во-первых, понизилась ликвидность. Уменьшилось число сделок, совершаемых за те же 15 периодов. Если в предыдущем эксперименте произошло 1002 сделки (с учётом 126 реальных до эксперимента), в этом эксперименте состоялось 357 сделок. В 3 раза меньше. Учитывая, что среднее количество денежных средств у агентов со стратегией разумного инвестора меньше, и их было по численности в 5 раз меньше остальных агентов, объяснить только этим столь значимое сокращение ликвидности не получится. Очевидно, по большей части за сокращение ликвидности отвечает тип стратегии.

Рисунок 2. Эксперимент № 2.

Помимо сокращения ликвидности, в эксперименте ярко проявляется сокращение волатильности. Несмотря на резкие колебания цены, эти колебания меньше тех, что были показаны историческими данными и предыдущим экспериментом.

Характерная особенность данного эксперимента заключается в том, что цена совершает колебания вокруг того же среднего значения.

Вышеозвученные эксперименты являются сериями экспериментов, состоящих из десятков экспериментов с небольшими изменениями параметров. Из них были выбраны эти два эксперимента, поскольку наиболее точно передают характер поведения рынка. При этом отсутствуют дополнительные факторы, оказывающие влияние.