Содержание

- Введение

- Глава 1. Теоретические основы оценки рыночной стоимости фирмы

- 1. 1. Назначение оценки

- 1. 2. Основные подходы к оценке рыночной стоимости компании

- 1. 3. Методы измерения рыночной стоимости

- Глава 2. Оценка рыночной стоимости ООО «Альфа»

- 2. 1. Краткая экономическая характеристика компании

- 2. 2. Оценка стоимости компании по будущим доходам

- 2. 3. Этапы оценки стоимости ООО «Альфа»

- Глава 3. Внедрение в ООО «Альфа» стратегии, основанной на ее стоимости

- Заключение

- Список литературы

В условиях свободной рыночной экономики ключевой целью деятельности любой предпринимательской организации является увеличение стоимости компании и благосостояния ее владельцев. При этом в большинстве случаев указанный рост стоимости достигается за счет увеличения масштабов деятельности компании. В поисках источников роста собственник любого предприятия имеет всего лишь две альтернативы: а) мобилизовать внутренние ресурсы компании путем расширения и дозагрузки собственных мощностей и увеличения производительности труда либо б) приобрести мощности другого предприятия. При этом рост путем приобретения действующих компаний может существенно опережать расширение за счет внутренних факторов. Всю совокупность процессов по объединению компаний и приобретению одним предприятием контроля над другим объединяет сравнительно молодое для отечественной науки понятие «корпоративная интеграция», аналогом которого в зарубежной литературе является устоявшееся в нашей стране словосочетание «слияния и поглощения» .

При подготовке к сделке по покупке компании наиболее актуальной проблемой является перспективная оценка ее эффективности, предполагающая проведение всестороннего анализа как объекта приобретения, так и влияния сделки на будущие результаты и стоимость объединенной компании. Зачастую пренебрежение несущественными на первый взгляд факторами приводит к ошибочным выводам и, как результат, к неудовлетворительным последствиям корпоративной интеграции для ее участников. Для минимизации возможных потерь при подготовке к сделке необходимо принимать во внимание максимальное число внешних и внутренних факторов, способных оказать существенное влияние на конечную эффективность интеграции.

В общем случае под эффективностью принято понимать результативность процесса, операции, проекта, определяемую как отношение эффекта, результата к затратам, обусловившим его получение. В

приложении к инвестиционным проектам эффективность — категория, отражающая соответствие результата проекта целям и интересам его участников. Под эффективностью корпоративной интеграции следует понимать относительную характеристику соответствия результатов сделки поставленным задачам при заданном уровне затрат на ее реализацию. При этом абсолютный эффект от сделки по приобретению компании определяется как разница между фактическими результатами и затратами.

Объектом исследования выступает

Предмет исследования деятельность в сфере оценки стоимости фирмы.

Целью курсовой работы является определение основных подходов к оценке рыночной стоимости фирмы.

Цель работы поставила следующие задачи:

— определить назначения оценки рыночной стоимости;

— найти основные подходы к оценке стоимости компании;

— проанализировать методы измерения стоимости фирмы;

— оценить на практике рыночную стоимость фирмы;

— сделать

выводы по полученным результатам.

Развитие рыночных отношений в нашей стране и появление различных форм собственности привели к необходимости разработки точных и адекватных методов оценки стоимости бизнеса. В странах с развитой рыночной экономикой накоплен богатый опыт оценочной деятельности, который с учетом специфики России применяется и в нашей стране. Сегодня основными документами, регулирующими оценочную деятельность, являются: Федеральный закон от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации» (с изм. от 21.12.2001, 21.03, 14.11.2002, 10.01, 27.02.2003, 22.08.2004) и Постановление Правительства Российской Федерации от 06.07.2001 N 519 «Об утверждении стандартов оценки».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ ФИРМЫ

1.1. Назначение оценки

Для акционеров предприятий и организаций центральным вопросом является прирост их благосостояния, возникающий в результате функционирования объектов владения. Рост благосостояния акционеров измеряется не количеством введенных мощностей или нанятых сотрудников, не оборотом компании, а стоимостью предприятия, которым они владеют. Поэтому ключевой задачей управления компанией часто становится создание акционерной стоимости .

Практика управления ради стоимости значительно изменилась за последние 20 лет. В начале 1980-х гг. внимание менеджмента было в основном сконцентрировано вокруг проблемы оценки различных показателей, включая «экономическую прибыль», «остаточную прибыль», включая «цену» капитала, используемого в каждом бизнесе. В конце 1980-х гг. возникла дисциплина управления на основе стоимости (value-based management — VBM). В рамках подхода VBM начался процесс объединения стратегии бизнеса и корпоративных финансов. Такой подход позволил практикам объяснить, что движет финансовыми результатами фирмы. В начале 1990-х гг. к управлению на основе стоимости была добавлена организационная перспектива.

Однако лишь очень немногие компании действительно знают, как управлять стоимостью. Создание большой акционерной стоимости требует хорошей стратегии и хорошей ее реализации. И хотя многие компании уже начинают видеть связь между стратегией и акционерной стоимостью, относительно немногие последовательно реализовывали подобные стратегии на протяжении последних 10 — 15 лет.

Внедрение системы управления стоимостью представляет собой продолжительный процесс, составляющий 2 — 3 года. Рассмотрим основные этапы внедрения системы управления стоимостью на предприятии (таблица 1).

Таблица 1

Этапы внедрения системы управления стоимостью на предприятии

Этап 1 Этап 2 Этап 3 Этап 4 Этап 5

Определение точки отсчета ;

оценка рыночной стоимости

предприятия Составление схемы

факторов стоимости

компании Создание системы оценки оперативных

и стратегических управленческих

решений Анализ вклада подразделений

в стоимоть компании Подготовка отчета

с позиции управления

стоимостью

Внедрение системы оперативного контроля за стоимостью активов

Подготовка кадров

Первый этап: определение точки отсчета. Первым шагом на пути к созданию системы управления стоимостью компании является определение настоящей стоимости организации в качестве точки отсчета. Для этого берется ближайшая прошедшая отчетная дата и на эту дату определяется стоимость компании. В последующем в процессе разработки специфической оценочной модели для компании эта оценка может быть скорректирована, однако именно она наилучшим образом демонстрирует достижения компании.

Существующие методы определения стоимости предприятия условно разделяются на группы, включающие методы определения стоимости отдельных активов; методы, основанные на анализе конъюнктуры фондового рынка, и доходный подход.

Методы различных групп позволяют рассматривать стоимость предприятия под различными углами зрения.

Имущественный подход позволяет найти ответ на вопрос о стоимости создания предприятия, аналогичного оцениваемому. Эта стоимость может рассматриваться, с одной стороны, как барьер для вхождения в отрасль новых конкурентов, а с другой стороны, позволяет понять, сколько могут получить акционеры, распродав активы (ликвидировав предприятие). Рыночный подход позволяет определить цену, которую инвесторы в сложившихся экономических условиях готовы заплатить нынешним акционерам за оцениваемое предприятие. Результат, получаемый в ходе использования методов доходного подхода, отражает величину денежных средств, которую предприятие способно заработать для своих владельцев в будущем.

Сопоставление результатов, полученных в ходе применения методов различных групп, имеет более высокую информативность для менеджмента предприятия, нежели результаты, полученные одним методом, или усредненная величина результата. Например, если стоимость, полученная в рамках имущественного подхода, больше стоимости, определенной доходным подходом, то для акционеров более удачной стратегией будет распродажа активов предприятия, нежели продолжение его функционирования. В этих условиях необходимо осуществить ряд мероприятий, позволяющих повысить доходы. Если акции предприятия котируются на бирже и капитализация компании (произведение биржевой цены акции на количество акций) меньше стоимости, рассчитанной с помощью доходного подхода, то вполне возможно, что менеджмент не уделяет достаточного внимания работе с профессиональными участниками фондового рынка, а предприятие становится привлекательным объектом для поглощения.

Второй этап: определение основных факторов стоимости. На стоимость компании оказывают воздействие различные факторы, в частности ее ценовая политика, состояние производственных мощностей, уровень конкуренции в отрасли, надежность поставщиков, нормативные акты, общеэкономическая ситуация в стране и т. п. Факторы стоимости можно разделить на две условные группы: внешние (факторы, возникающие независимо от волеизъявления менеджмента компании, однако это не означает, что наступление тех или иных событий нельзя было предвидеть и принять меры по минимизации негативных последствий) и внутренние (факторы, связанные с действиями менеджмента, отраслевой спецификой самого предприятия). Например, введение лицензирования — это внешний фактор, однако это не означает, что предприятие не должно было заранее готовиться к подобной ситуации. Величина стоимости компании, которая может быть «уничтожена» в результате воздействия данных факторов, определяет значимость того или иного фактора стоимости.

1.3. Методы измерения рыночной стоимости

Федеральным законом определено, что под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужде на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией.

Упомянутое ранее Постановление определяет подходы к такой оценке, а именно:

— затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом его износа;

— сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

— доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Метод оценки — это способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Итоговая величина стоимости объекта оценки — величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Однако возможность использования на практике того или иного подхода к оценке во многом зависит от специфики деятельности объекта оценки, а также от того, с какой целью проводится оценка. Если, например, при оценке стоимости компаний, занимающихся производственной деятельностью и имеющих большой объем внеоборотных активов, существует возможность использовать затратный и сравнительный подходы, то при оценке стоимости бизнеса в сфере оказания посреднических услуг это сделать очень проблематично .

Количественная оценка эффективности объединения компаний предполагает:

— оценку изменения стоимости компаний — участниц сделки в результате интеграции;

— расчет абсолютных показателей эффективности деятельности объединенной структуры (суммарный прирост доходов и снижение расходов в результате интеграции);

— анализ финансовых коэффициентов, характеризующих ликвидность, финансовую устойчивость, деловую активность, рентабельность, положение на рынке капитала и прочие аспекты деятельности объединенной структуры;

— оценку эффективности сделки по приобретению компании в разрезе финансового, инвестиционнго, операционного, научно-исследовательского, коммерческого и прочих аспектов.

При выборе конкретной методики оценки эффективности покупки бизнеса следует четко разделять всех инвесторов (компании-покупатели) на две принципиально разные группы: стратегические и портфельные.

Портфельный инвестор заинтересован в максимизации прибыли непосредственно от владения активом, а не в контроле над предприятием. К данной группе инвесторов относятся инвестиционные фонды, пенсионные фонды, страховые компании и т. д. В случае, если приобретение предпринимательской организации является исключительно портфельной инвестицией со стороны компании-покупателя, при оценке эффективности подобной сделки наиболее целесообразно применение финансово-экономического подхода, основные положения которого будут рассмотрены далее.

Стратегический инвестор — инвестор, заинтересованный в приобретении контроля над компанией в целях непосредственного участия в управлении. Стратегические инвесторы стремятся к долгосрочному сотрудничеству и значительным полномочиям при принятии стратегических и оперативных решений (часто контрольный пакет акций, как минимум место в совете директоров) и могут требовать принятия непопулярных мер, связанных с реорганизацией, изменением стратегии компании-цели. Как правило, в качестве стратегического инвестора выступает компания, деятельность которой связана с бизнесом приобретаемой компании и конечной целью которой является корпоративная интеграция и достижение эффекта синергии .

Реализацию синергетических выгод в конечном итоге можно разделить на две части: увеличение доходов и уменьшение расходов. При этом потенциальное увеличение доходов может достигаться различными способами, в том числе при горизонтальной интеграции за счет увеличения объемов продаж (эффект масштаба) или через перекрестные продажи, когда компания имеет более широкий ассортимент продукции (эффект охвата), либо при прямой вертикальной интеграции за счет увеличения продаж продукции с высокой добавленной стоимостью. Планируемое сокращение расходов может стать результатом ликвидации дублирующихся затрат в объединенной компании, оптимизации технологической и логистической составляющих, обратной вертикальной интеграции.

При осуществлении корпоративной интеграции компания-покупатель должна быть осведомлена о фактических и предполагаемых реакциях конкурентов. В случае, если какая-либо компания в результате интеграции добивается улучшения рыночной позиции, конкуренты могут ответить собственной программой слияний и приобретений. Таким образом, одна крупная сделка может спровоцировать волну корпоративной интеграции в отдельной отрасли, которая впоследствии может подтолкнуть к интеграции предприятия из смежных отраслей.

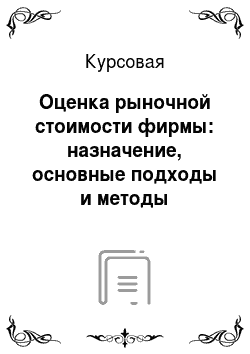

Зачастую ожидание синергии позволяет компании-покупателю помимо расходов на сам процесс интеграции выплачивать акционерам компании-цели премию за контроль. Как показывает практика, даже в этом случае синергия может обеспечить объединенной компании прибавку в стоимости (net acquisition value, NAV), которая представляет собой абсолютный эффект от сделки :

Реакция конкурентов ┌────────────┐

┌──┐ ┌──┐ │ Повышение │

│ │ ┌──┐ │ │ │ доходов │

─┘ └─ │ │ ─┘ └─└────────────┘

/ ─┘ └─ / /

/ / / /

/ ─┐ ┌─

┌──────────────┐ └──┘

┌──────────────┐ ┌──────────────┐ │ Интеграция │ ┌────────────┐

│Стратегические│ = │Стратегическое│┌──┘│приобретенного│┌──┘│ Улучшение │

│ выгоды │ │ планирование │└──┐/│ предприятия │└──┐/│ показателей│

└──────────────┘ └──────────────┘ └──────────────┘ └────────────┘

/ ┌──┐

/ / / ─┘ └─

/ ─┐ ┌─ / /

─┐ ┌─ │ │ ─┐ ┌─ /

│ │ └──┘ │ │ ┌────────────┐

└──┘ └──┘ │ Снижение │

Реакция конкурентов │ расходов │

└────────────┘

Рис. 1. Процесс реализации синергетических выгод

NAV = VAB (VA + VB) P — E

или

NAV = [VAB (VA + VB)] (P + E),

где VAB — объединенная стоимость двух компаний;

VA — оценка компанией A собственной стоимости;

VB — рыночная стоимость акций компании B;

P — премия, выплаченная за компанию B;

E — издержки процесса интеграции.

Значение в квадратных скобках второго варианта уравнения представляет собой синергетический эффект от интеграции. Чтобы окупить слияние, этот эффект должен быть больше, чем значение выражения (P + E). В противном случае компания-покупатель переплатит за цель. После завершения сделки по слиянию (приобретению) на первое место выходит задача фактической интеграции двух различных компаний. Хотя такие факторы, как корпоративная культура и методы работы с персоналом очень важны для успеха интеграции, их часто бывает трудно измерить и перевести на язык чисел. В то же время отрицательные последствия несовместимости корпоративных культур непременно проявятся в будущих финансовых результатах объединенной структуры.