Методология описания снижения издержек производства приведена в следующей таблице

В основу расчета экономических показателей эффективности разработки заложены прогнозные долгосрочные цены на нефть сорта «бренд», полученные от компании «Пурвин и Герц», являющейся международной консалтинговой компанией. Принятые в прогнозе темпы инфляции равны 2% от текущих цен. Капитальный ремонт добывающих скважин планируется проводить ориентировочно каждые 6 лет. Его стоимость равна 1,5 млн… Читать ещё >

Методология описания снижения издержек производства приведена в следующей таблице (реферат, курсовая, диплом, контрольная)

Фиксированные эксплуатационные расходы существующего оборудования. | |

Производительность КТЛ и НИТКИ. | Годовые расходы. |

1. свыше 6 млн. тонн в год. | 191 млн. долларов США. |

2. менее 6 млн. тонн в год. | 75% от 191 млн. долларов США. |

3. менее 3 млн. тонн в год. | 50% от 191 млн. долларов США. |

Переменные эксплуатационные расходы включают в себя расходы на химикалии и другие расходы на материалы, которые зависят от объема нефти, добытой на существующем оборудовании. В расчетах принята их следующая величина — 6,44 долл./т.

Эксплуатационные расходы включают в себя расходы на обслуживание, связанное с восстановительным и капитальным ремонтом нагнетательных и добывающих скважин.

Капитальный ремонт добывающих скважин планируется проводить ориентировочно каждые 6 лет. Его стоимость равна 1,5 млн. долларов. Капитальный ремонт нагнетательных скважин планируется проводить каждые 4 года, стоимостью порядка 2 миллионов долларов.

Как и для существующего оборудования и объектов эксплуатационные расходы на новое оборудование и объекты включают фиксированные и переменные расходы. В свою очередь, фиксированные и переменные расходы подразделяются на расходы, относимые на оборудование по переработке нефти и газа оборудование по переработке серы. Все расходы исчисляются с 2% темпом инфляции.

По эксплуатации нефтяного оборудования фиксированные расходы определяются исходя из мощностей и показателя 3,5 долларов на тонну.

Годовые переменные расходы на химикаты и другие расходные материалы определяются исходя из норматива 3,4 долларов на тонну и объема добываемой нефти.

Годовые фиксированные расходы по газовому оборудованию определяются умножением производственной мощности оборудования по закачке газа на издержки в размере 8,6 долларов/1000 мі закачиваемого газа.

Для вариантов с закачкой воды, эксплуатационные расходы по составляющим, таким как приобретение воды, ее подготовка, затраты на электроэнергию являются дополнительными для существующих эксплуатационных расходов.

Дополнительные эксплуатационные расходы, включая электроэнергию и воду по вариантам по заводнению, составляют в среднем 42 миллионов долларов в год.

Удельные издержки на электроэнергию и расходы на приобретение воды составляют 30 долларов/тыс. квт час и 0,25 долларов/баррель воды. Варианты по заводнению также включают расходы на установку хромированных НКТ на 60 существующих скважинах, как только будет введено заводнение. Расходы на капремонт при замене труб составят 4 млн. долларов.

Для расчета амортизационных отчислений применен метод расчета с шагом 5-лет. Норма амортизации 20% ежегодно.

Капитальные вложения, включая общеадминистративные расходы, попадают под начисление амортизации с момента ввода в эксплуатацию скважин, оборудования и объектов.

В соответствии с Соглашением между ТШО и Республикой Казахстан, РК выплачиваются следующие налоги: роялти; подоходные налоги; налог на проценты; налог на доход; прочие налоги. В добавлении к ним Республика Казахстан получит 100% денежного потока средств после окончания срока Соглашения о СП в 2032 г.

Ставка роялти принята равной 18%. Ставка поднимается до 25% при условии, когда накопленная норма прибыли компании Шеврон Тексако достигает 17%.

Ставка налога на доход принята в размере 15% при распределении дохода партнеров ТШО.

Ставка подоходного налога — 30%.

Налог на ссудный процент — 20%.

Кроме этого в расчетах учтены отчисления в социальные фонды РК в размере 36% от фонда зарплаты национальных кадров ТШО.

Базовая ставка налога на имущество равна 8 миллионам долларов на 2002 год с последующим ростом при введении в эксплуатацию фондов.

В основу расчета экономических показателей эффективности разработки заложены прогнозные долгосрочные цены на нефть сорта «бренд», полученные от компании «Пурвин и Герц», являющейся международной консалтинговой компанией. Принятые в прогнозе темпы инфляции равны 2% от текущих цен.

Экономические показатели проекта были рассчитаны на основе долговременных продаж газа на региональном рынке Кульсары.

Трубопровод КТК (Каспийский трубопроводный консорциум) является основным магистральным транспортом для перекачки нефти, что позволило определить долговременный прогноз тарифов трубопровода КТК.

Расчет удельной себестоимости нефти при существующем и рассчитанном вариантах компоновки скважины.

Внедрение новой техники и различных внедряемых технических мероприятий всегда ведет к изменению себестоимости продукции. Уровень затрат в добыче нефти меняется соответственно дополнительно извлекаемому объему постатейно.

1. Расчет амортизации Амортизационные отчисления на основные средства, пришедшие на смену базовой технике, рассчитываются в зависимости от дополнительных капитальных вложений на приобретение новой техники и норм амортизации в статье «Расходы на содержание и эксплуатацию оборудования».

Сост =, (1.1).

Агод =, (1.2).

где Na — норма годовых амортизационных отчислений, %;

Сост — остаточная стоимость оборудования;

Сп — первоначальная стоимость оборудования;

Та — срок работы оборудования.

Годовые амортизационные отчисления:

Агод =, (1.3).

где Сск — стоимость станка-качалки;

Снкт — стоимость колонны НКТ;

Сшт — стоимость колонны штанг;

Сскв — стоимость скважины;

Na — норма амортизации соответствующего оборудования.

Остаточная стоимость скважины:

Сост = тенге.

Для существующего варианта компоновки оборудования:

Стоимость двухступенчатой колонны штанг рассчитана исходя из стоимости 1 т штанг — С, массы одного погонного метра — q и их длины — l:

Сшт = С1 l1 q1 + С2 l2 q2, (1.4).

Сшт1 = 84 500 • 316 • 2,35 / 1000 + 91 000 • 574 • 3,14 / 1000 = 226 764,46 тг.

Стоимость колонны НКТ рассчитана исходя из стоимости 1 т НКТ — С, массы одного погонного метра — q и глубины спуска насоса — L:

Снкт = С q L, (1.5).

Снкт1 = 91 000 • 4500 • 9,5 / 1000 = 3 890 250 тенге.

Сск1 = 9 100 000 тенге.

Агод1=.

тенге.

Для рассчитанного варианта компоновки стоимость оборудования рассчитывается по тем же формулам:

Сшт2 = 58 500 • 216 • 2,35 / 1000 + 67 600 • 474 • 3,14 / 1000 = 130 307,74 тенге.

Снкт2 = 65 000 • 4000 • 9,5 / 1000 = 2 470 000 тенге.

Сск2 = 2 730 000 тенге.

Агод2 = тг.

2. Расчет фонда оплаты труда Изменение затрат по основной и заработной плате рассчитывают, если внедряемое мероприятие ведет к росту или уменьшению численности работающих или их квалификации. При изменении численности и разряда рабочих, изменение ФЗП нужно рассчитывать на основе тарифных ставок в зависимости от системы оплаты труда. Если же меняется только численность рабочих, то необходимо определить экономию фонда оплаты труда по средней зарплате, соответствующей категории работников.

Минимальная заработная плата в РК — 7000 тенге.

Тарифный коэффициент принят из тарифной сетки, учитывая, что ПТП работает повременной форме оплаты труда.

Коэффициент, учитывающий дополнительную зарплату — 1,75 от основной.

Территориальный коэффициент, действующий в РК — 1,14.

Районный коэффициент — 1,35.

ФОТ =Минимальная ЗП * Тарифный коэффициент * Количество месяцев* Районный коэффициент * Территориальный коэффициент * Коэффициент дополнительной ЗП * Численность ПТП Для существующего варианта компоновки оборудования:

ФОТ1= 7000 • 10,85 • 12 • 1,35 • 1,14 • 1,75 • 6 = 14 727 768,3 тенге.

Для рассчитанного варианта компоновки оборудования:

ФОТ2 = 7000 • 10,85 • 12 • 1,35 • 1,14 • 1,75 • 4 = 9 818 512,2 тенге.

3. Отчисления от ФОТ Представляют 31% от ФОТ.

Для существующего варианта компоновки оборудования:

Зотч1 = 0,31 •14 727 768,3 = 4 565 608,17 тенге.

Для рассчитанного варианта компоновки оборудования:

Зотч2 = 0,31 • 9 818 512,2 = 3 043 738,78 тенге.

4. Расчет энергетических затрат Энергетические затраты рассчитываются по формуле:

Зэл = Q • Эуд • Цэ, (1.6).

где Q — количество нефти в тоннах;

Эуд — удельный расход электроэнергии, приходящийся на подъем 1 т нефти при рассчитанном и существующем вариантах компоновки оборудованием, кВт•ч;

Цэ — цена одного кВт •ч Для существующего варианта компоновки оборудования:

Зэл1 = 1,6 • 70 • 5,2 = 582,4 тенге.

Для рассчитанного варианта компоновки оборудования:

Зэл2 = 1,6 • 45 • 5,2 = 374,4 тенге.

5. Затраты на подготовку и перекачку нефти будут одинаковы как для рассчитанного так и для существующего варианта компоновки оборудования:

Зпп = Q • (Цпод + Цпер), (1.7).

где (Цпод + Цпер) — сумма цен подготовки и перекачки 1 т нефти.

Зпп = 1,6 • (520 + 455) = 1 560 тенге.

6. Затраты на ППД для расчетного варианта аналогичны существующему:

Зппд = Qв • Цз • Энв (1.8).

где Qв — объем закачиваемой воды, т/сут Цз — цена закачки 1 м³ воды, тг Энв — норма расхода электроэнергии на закачку 1 м³ воды 23 кВт/ч Зппд = 4,8 • 25 • 23 = 2 760 тенге.

7. Прочие отчисления Составляют 25% от ФОТ Для существующего варианта компоновки оборудования:

Зотч1 = 0,25 • 14 727 768,3 = 3 681 942,075 тенге.

Для рассчитанного варианта компоновки оборудования:

Зотч2 = 0,25 • 9 818 512,2 = 2 454 628,05 тенге.

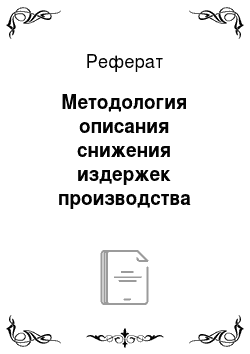

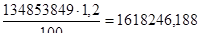

8. Затраты на ремонт оборудования рассчитываются по формуле:

Зрем =, (1.9).

где КВ — капитальные вложения (ОПФ);

Для существующего варианта компоновки оборудования:

Зотч1 = тенге.

Для рассчитанного варианта компоновки оборудования:

Зрем2 = тенге.

9. Общие цеховые затраты определяются как 0,2 от суммы всех статей затрат:

Для существующего варианта компоновки оборудования:

Зцех1 = (6 973 849,57 + 14 727 768,3 + 4 565 608,17 + 582,4 + 1 560 + 2 760 + + 3 681 942,075 + 1 618 246,188) • 0,2 = 6 313 966,7 тенге.

Для рассчитанного варианта компоновки оборудования:

Зцех2 = (6 111 709,25 + 9 818 512,2 + 3 043 738,78 + 374,4 + 1 560 + 276 + + 2 454 628,05 + 1 535 387,677) • 0,2 = 4 593 237,22 тенге.

10. Общие годовые затраты определяются как сумма всех статей затрат:

Для существующего варианта компоновки оборудования:

Згод1 = 6 973 849,57 + 14 727 768,3 + 4 565 608,17 + 582,4 + 1 560 + 2 760 + + 3 681 942,075 +1 618 246,188 + 6 258 292,7 = 37 828 125,4 тенге.

Для рассчитанного варианта компоновки оборудования:

Згод2 = 6 111 709,25 + 9 818 512,2 + 3 043 738,78 + 374,4 + 1 560 + 276 + + 2 454 628,05 +1 535 387,677 + 4 555 629,0 = 27 521 815,4 тенге.

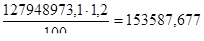

11. Удельная себестоимость 1 т нефти определяется как отношение эксплуатационных годовых затрат к годовому объему добычи.

Для существующего варианта компоновки оборудования:

С1 = тенге.

Для рассчитанного варианта компоновки оборудования:

С2 = тенге.

12. Годовой экономический эффект от применения рассчитанного варианта компоновки оборудования, обеспечивающего экономию производственных ресурсов при выпуске одной и той же продукции, определяется по формуле:

Э = (С1 — С2) • Q2 (1.10).

где С1 — себестоимость нефти до внедрения нового оборудования;

С2 и Q2 — себестоимость и объем добычи нефти после внедрения оборудования;

Э = (5179,3 — 3770,2) • 7250 = 10 215 975 тенге.

Таблица 2.1 — Основные технико-экономические показатели до и после промывки скважины.

Показатели. | До промывки скважины. | После промывки скважины. |

Объем добычи по скважине, т/сут. | 1,6. | 1,6. |

Амортизационные отчисления, тг. | 6 695 480,57. | 5 923 668,15. |

Фонд оплаты труда (ФОТ), тг. | 14 727 768,3. | 9 818 512,2. |

Энергетические затраты, тг. | 582,4. | 374,4. |

Затраты на подготовку и перекачку нефти, тг. | ||

Затраты на ППД, тг. | ||

Прочие отчисления, тг. | 3 681 942,075. | 2 454 628,05. |

Затраты на ремонт оборудования, тг. | 1 618 246,188. | 1 535 387,677. |

Общие цеховые затраты, тг. | 6 258 292,7. | 4 555 629,0. |

Общие годовые затраты, тг. | 37 549 756,4. | 27 333 774,3. |

Удельная себестоимость 1 т. нефти, тг. | 5179,3. | 3770,2. |

Годовой экономический эффект, тыс. тг. | 10 215,9. |